№ИОпЈєЕ©ІъЖ·І»ґжФЪНЁХНµД»іТЙ

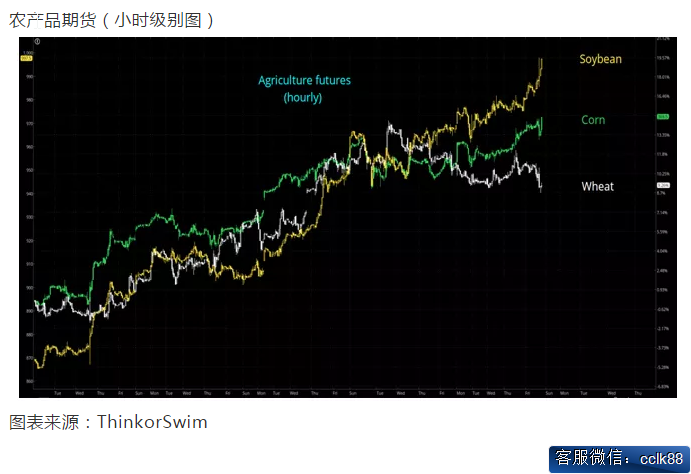

ЅрИЪКРіЎХэФЪґтЖЖ8ФВ·Э¶аїХЛ«·ЅХщіЦµДЅ©ѕЦЎЈЙПЦЬЈ¬Рн¶аКЬТжУЪГАФЄ±бЦµµД·зПХЧКІъЅшИл»ШµчЅЧ¶ОЈ¬»тРнКЗУ¦¶Ф2018ДкТФАґГАФЄЧоґуѕ»їХН·іЦІЦµДЦШС№ЎЈЛжЧЕґуБїі®Ж±УїИл№ЙЖ±ЎўХ®ИЇєН»х±ТКРіЎЈ¬ГАФЄ±бЦµµјЦВН¶ЧКХЯґУЙПХЗ№эїмµДЅрИЪЧКІъЦРі·іцЎЈІЁ¶ЇРФјУѕзК№ЖдЛыЧКІъАа±рКЬС№Ј¬µ«Е©ІъЖ·ЖЪ»хОґКЬУ°ПмЎЈФЪПВ·ЅРЎК±јЫёсНјЦРЈ¬ЧФ2020ДкµНµгТФАґЈ¬№ИАаЖЪ»хјЫёсЗїѕўЙПХЗТ»ёцФВЈ¬јёєхГ»УРИОєОЦч¶ЇЕЧКЫµДјЈП󣬴󶹺НУсГЧјЫёсЙПЦЬЙхЦБґґПВФВ¶ИРВёЯЎЈ

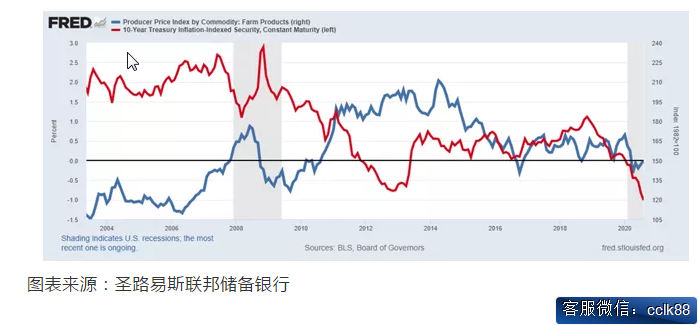

АъК·Па№ШРФ±нГчЈ¬Е©ІъЖ·µДХЗКЖУлЖдЛыґуЧЪЙМЖ·јЫёсЙПХЗГЬЗРПа№ШЈ¬ХвР©ґуЧЪЙМЖ·¶јµГТжУЪЅсДкХюё®іцМЁµДґуБїґМј¤ХюІЯЎЈµ«ЛжЧЕИ«ЗтХ®ИЇєН»х±ТКРіЎЧј±ёФЪ8ФВ·ЭµчХыКРіЎ¶ЁО»Ј¬Е©ІъЖ·КРіЎ·ўіцГАФЄЅшТ»ІЅЧЯИхµДРЕєЕЎЈЕ©ІъЖ·µДУЕТм±нПЦїЙДЬЦ»КЗН¶»ъХЯФ¤ЖЪНЁХНіЦРш¶шІЙИЎµД№э¶ИГ°ПХРРОЄЈ¬µ«КХТжВКЗъПЯµДі¤¶ЛКµјКАыВКИФіКПВЅµЗчКЖЎЈИзПВНјЛщКѕЈ¬ѕЎ№ЬЕ©ІъЖ·ЙъІъХЯјЫёсЦёКэЈЁА¶Й«ЛщКѕЈ©»№Г»АґµГј°ПтЙПµчХыЈ¬µ«10ДкЖЪГА№ъНЁХН±ЈЦµХ®ИЇµДКХТжВКЈЁємЙ«ЛщКѕЈ©ФЪ9ФВ·ЭТСѕµшЦБ-1.0%ТФПВЎЈ

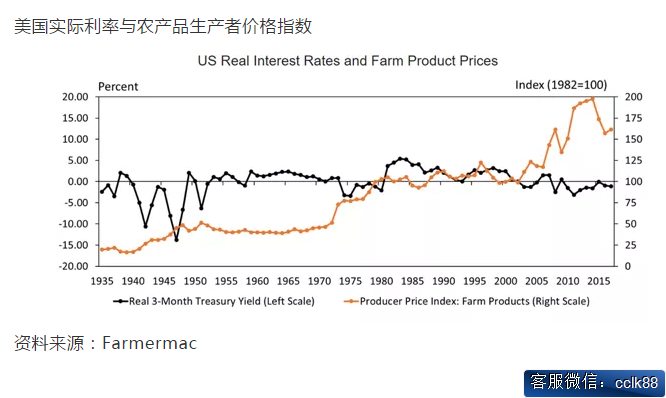

»Ш№ЛКµјКАыВКµДАъК·КэѕЭЈ¬їЙТФГчПФїґіцЈ¬ФЪКµјКАыВКЅПµНµДК±ЖЪЈ¬Е©ІъЖ·јЫёсЖХ±йЙПХЗЎЈИзПВНјЛщКѕЈ¬3ёцФВЖЪГА№ъ№ъХ®КµјКАыВКЈЁєЪЙ«ЛщКѕЈ©ФЪ1940Дк±дОЄёєЦµєуЈ¬Е©ІъЖ·ЙъІъХЯјЫёсЦёКэЈЁіИЙ«ЛщКѕЈ©ґУ25·БЛТ»·¬ЦБ50ЎЈФЪ1970ДкґъіхєН2005ДкЦБ2014ДкЖЪјдЈ¬µ±КµјКАыВКµшЦБёєЦµК±Ј¬Е©ІъЖ·ЙъІъХЯјЫёсЦёКэФЩґО·БЛТ»±¶ЎЈµ«µ±КµјКАыВКГїЙПЙэ1%Ј¬ґу¶№ЎўУсГЧєНРЎВујЫёс·Ц±рПВµш9.1%Ўў8.8%єН6.4%ЎЈ

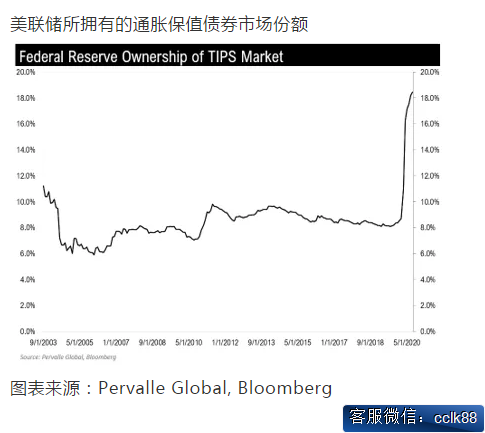

ЅшИл2020ДкКХёојѕЅЪЈ¬УсГ׺ʹ󶹼۸сФ¤ЖЪАЦ№ЫЈ¬ІъБїН¬±И·Ц±рПВЅµ149ТЪЖСКЅ¶ъєН43.1ТЪЖСКЅ¶ъЈЁёщѕЭ9ФВ·ЭКАЅзЕ©Тµ№©РиЖА№А±ЁёжЈ©ЎЈµ«КРіЎН¬К±Ф¤ЖЪЅ«УРёь¶аѕјГґМј¤ХюІЯіцМЁЈ¬ТтОЄРн¶а№ъјТ¶ФµЪ¶юІЁРВ№ЪТЯЗй±ЈіЦёЯ¶ИѕЇМиЈ¬ХвТвО¶ЧЕСлРРїЙДЬФЩґОіцКЦ№єВтЧКІъЎЈИзПВНјЛщКѕЈ¬ФЪЅсДкДкµЧЗ°Ј¬ГАБЄґўїЙДЬУµУРГА№ъНЁХН±ЈЦµХ®ИЇЈЁTIPSЈ©ХыёцКРіЎ20%ТФЙПµД·Э¶оЎЈ

ґУјјКхНјРОЙПїґЈ¬ЛщУР№ИАаЖЪ»хіцПЦјЇМеЧЯЗїјЈПуЈ¬ТтґЛЈ¬Ф¤ЖЪёцИЛН¶ЧКХЯ»бЛжЧЕ»щ±ѕГжПыПў¶шёД±д№ЫµгЎЈІ»Ѕцґу¶№ФЪіцїЪБїФцјУµДПыПўНЖ¶ЇПВґуХЗЈ¬УсГЧєНРЎВуµДјЫёсТІФЪІ»¶ПЙПХЗЎЈЙПЦЬЈ¬УсГЧН»ЖЖРЎ·щЕМХыЗшјдЈ¬КХЕМјЫёЯУЪОЈ»ъєуРОіЙµДЗ°ёЯµг363ГА·Ц/ЖСКЅ¶ъЎЈФЪПВ·ЅµДИХ¶ИјЫёсНјЦРЈ¬УсГЧјЫёсґУЅПµНµДёЯіЙЅ»БїЅЪµг330ГА·Ц/ЖСКЅ¶ъЙПХЗєуЈ¬ХэСШЧЕЙПХЗјЫёсНЁµАЈЁємЙ«ЛщКѕЈ©ЙПРРЈ¬ІўїЙДЬЦБЙЩХЗЦБЙП·ЅµДёЯіЙЅ»БїЅЪµг380ГА·Ц/ЖСКЅ¶ъЎЈУсГЧјЫёс»ШµЅЅПµНµДіЙЅ»БїЅЪµгµДїЙДЬРФЅПРЎЈ¬ТтОЄ7ФВ·ЭјЫёсПВµшРОіЙµДИ±їЪКЗјЫёсЧиБ¦Ј¬ПЦФЪЧЄОЄ8ФВјЫёсЙПРРК±µДЦ§іЕЈЁА¶Й«ФІИ¦ЛщКѕЈ©ЎЈ

УсГЧµ±З°µД±нПЦУлЅсДкФзР©К±єтУРЛщІ»Н¬Ј¬ТтОЄ6ФВµЧµДѕЮґуіЙЅ»БїНЖ¶ЇЖЪ»хјЫёс±©ХЗЈ¬Н¶ЧКХЯµДРДМ¬ТІ·ўЙъБЛ±д»ЇЎЈХвУРР§µШ°ЪНСБЛРн¶аі¤ЖЪєПФјЦРµДїХН·Ј¬ТтОЄіЦІЦБїФЪСёЛЩ»ЦёґЦ®З°ТСјґК±±АЕМЎЈЧчОЄјјКхРФ·ґµЇµДµдРНМШХчЈ¬ФЪЅЁБўТ»ёціЦѕГµДјЫёсЙПЙэЗчКЖЦ®З°Ј¬јЫёсПИ»ШµЅёЯіЙЅ»БїЅЪµгЎЈєБОЮТЙОКЈ¬ИХТжЗїѕўµДіЙЅ»БїНЖ¶ЇБЛУсГЧВтЕМЈ¬ТтОЄДЬБїі±Цё±кЈЁПВ°лІї·ЦЛщКѕЈ©ёХёХґґПВЅсДкРВёЯЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ЅрЎ±ЖЪ»хїЄ»§