ГА№ъ№ЙЦёЦЬ¶И·ЦОцұЁёжЈәЦРГА№ШПөИЕ¶ҜКРіЎЈ¬ИэҙуЦёКэРЎ·щПВөч

Т»ЎўЦЬ¶ИРРЗй»Ш№Л

1.ГА№ъЦчТӘ№ЙЦёЖЪ»хЖ·ЦЦЦЬ¶ИұнПЦ

ГА№ъКұјд7ФВ21ИХ-7ФВ27ИХөұЦЬЈ¬ГА№ЙКРіЎЦчТӘКЬЦРГА№ШПөЎў¶юјҫ¶ИІЖұЁЎўҫНТөКэҫЭЎўХюІЯФӨЖЪәНТЯЗйПа№ШРЕПўУ°ПмЈ¬ИэҙуЦёКэј°ЖЪ»хРЎ·щПВөчЎЈҫЯМеАҙҝҙЈ¬7ФВ21ИХЈ¬ГА№ъИэҙу№ЙЦёХЗөш»ҘПЦЈ¬ҝн·щХрөҙФЛРРЈ¬ФЪМШЛ№АӯЎўНЖМШІЖұЁНЖіцЦ®јКЈ¬ҝЖјј№Й»сАыБЛҪбЈ¬Тэ·ўДЙЦёЧЯөшЎЈ7ФВ22ИХЈ¬МШЛ№АӯБ¬РшЛДјҫ¶ИУҜАыЈ¬ЧоРВ№«ІјөДІЖұЁі¬іцКРіЎФӨЖЪЈ¬өюјУТЯГзРӯТйәНҙМјӨјЖ»®МёЕРИЎөГГчПФЈ¬ГА№ъИэҙу№ЙЦёСУРшЙПХЗЈ¬¶ФіеБЛЦРГА№ШПөҪфХЕЙэј¶Тэ·ўөДПВөчЎЈ7ФВ23ИХЈ¬№«ІјКэҫЭПФКҫөұЦЬіхЗлК§ТөҪрИЛКэ¶аУЪФӨЖЪИЛКэЈ¬ЦӨКөГА№ъҫӯјГәНҫНТөТтТЯЗйјУЦШ¶шКЬөҪёәГжУ°ПмЈ¬ҝЖјј№ЙМшЛ®Тэ·ўГА№ъИэҙу№ЙЦёҫщөчХыЎЈ7ФВ24ИХЈ¬УЙУЪГА№ъТЯЗйРОКЖСПҫюІўЗТТЯЗйјУЦШөДУ°ПмЦрҪҘМеПЦФЪҫНТөКэҫЭЦРЈ¬өюјУЦРГА№ШПөИЕ¶ҜЈ¬КРіЎ·зПХЖ«әГҪөөНЈ¬ЦёКэөчХыЎЈ7ФВ27ИХЈ¬ҝЖјјБъН·ЖуТөЖХХЗҙш¶ҜКРіЎЗйРчЙэОВЈ¬өюјУГА№ъТЯЗй¶с»ҜТэ·ўГАБӘҙўХюІЯФӨЖЪҙЩК№ГА№ъИэҙу№ЙЦёХрөҙЙПРРЎЈ

ұн1ЈәөұЗ°әПФјЦЬ¶ИұнПЦ

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

2.ұкЖХ500РРТөЦёКэЦЬ¶ИКэҫЭ

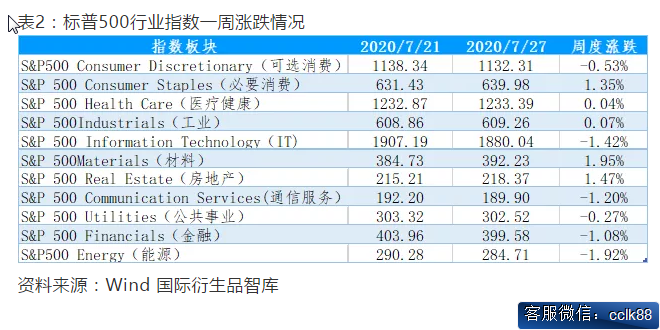

ГА№ъКұјд7ФВ21ИХ-7ФВ27ИХөұЦЬЈ¬КЬЦРГА№ШПөЎўГАБӘҙўХюІЯФӨЖЪЎўҫӯјГКэҫЭәНІЖұЁТФј°ТЯГзРЕПўөДЧЫәПУ°ПмЈ¬КРіЎ·зПХЖ«әГҪөөНЈ¬ұкЖХ500ЦёКэХрөҙПВРРЎЈұкЖХ500ЦёКэ°еҝйХЗөш»ҘПЦЈ¬ЖдЦРДЬФҙЎўITЎўҪрИЪЎўНЁРЕ·юОс°еҝйПВөші¬1%Ј¬ұШТӘПы·СЎўІДБПЎў·ҝөШІъөИ°еҝйЙПХЗі¬1%Ј¬ПФКҫКРіЎЗйРчУРЛщКХБІЎЈ

ұн2ЈәұкЖХ500РРТөЦёКэТ»ЦЬХЗөшЗйҝц

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

3.MSCIәЛРДЗшУтЦёКэЦЬ¶ИұнПЦ

ГА№ъКұјд7ФВ21ИХ-7ФВ27ИХөұЦЬЈ¬ГА№ъ№ШұХЦР·ҪБмКВ№ЭЎўЦР№ъЗҝБТ»ШУҰЈ¬ЦРГА№ШПөҪфХЕЙэј¶Ј¬КЬҙЛИЕ¶ҜЈ¬И«ЗтКРіЎ·зПХЖ«әГҪөөНЈ¬MSCIЛщУРөШЗшЦёКэҫщПВөчЈ¬ЖдЦРMSCIҪрЧ©ЛД№ъЎўСЗЦЮЈЁіэИХұҫЈ©ЎўСЗМ«өШЗшЈЁіэИХұҫЈ©ЎўРВРЛКРіЎөш·щҫУЗ°Ј¬ПФКҫФЪЦРГА№ШПө·ўЙъіеН»КұЈ¬СЗЦЮКРіЎЛщКЬУ°ПмҪПҙуЎЈ

ұн3ЈәMSCIәЛРДЗшУтЦёКэТ»ЦЬХЗөшЗйҝц

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

¶юЎў»щұҫГж·ЦОц

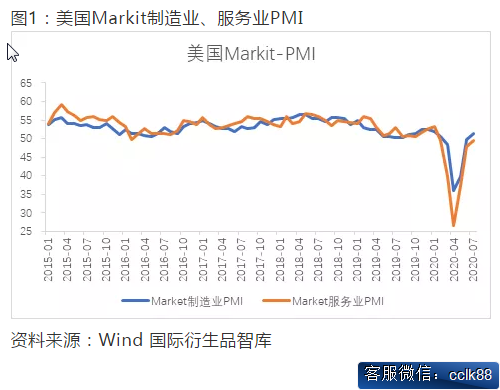

ЈЁ1Ј©ГА№ъ7ФВMarkitЦЖФмТөPMIЎў·юОсТөPMIЖуОИФЛРРө«Иұ·ҰФціӨЈ¬ТЯЗй¶с»ҜТэ·ўРиЗујхИхЎЈ7ФВ24ИХ№«ІјКэҫЭПФКҫГА№ъ7ФВMarkitЦЖФмТөPMIіхЦөВјөГ51.3Ј¬З°Цө49.8Ј¬ФӨЖЪ51.5Ј»ГА№ъ7ФВMarkit·юОсТөPMIіхЦөВјөГ49.6Ј¬З°Цө47.9Ј¬ФӨЖЪ51ЎЈГА№ъ7ФВMarkitЦЖФмТөЦШ·өИЩҝЭПЯЙП·ҪФЛРРЈ¬7ФВЙМТө»о¶ҜЖуОИЈ¬ө«Иұ·ҰФціӨЈ¬·юОсТөИФФЪИЩҝЭПЯПВ·ҪФЛРРЈ¬ТЯЗй¶с»ҜФЩ¶ИЗҝЦЖ№ШұХөјЦВБгКЫПъКЫПВҪөЎЈҙЛНвРВЖуТөЛрК§ЛЩ¶ИФЩ¶ИјУЛЩЈ¬Тэ·ўБЛ¶ФРиЗујхИхөДөЈУЗЎЈ

Нј1ЈәГА№ъMarkitЦЖФмТөЎў·юОсТөPMI

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

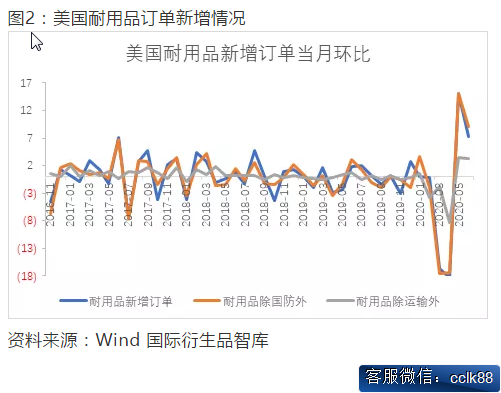

ЈЁ2Ј©Жыіө¶©өҘЦ§іЕГА№ъ6ФВДНУГЖ·¶©өҘ·ыәПФӨЖЪЈ¬ө«ЙМТөН¶ЧКТАИ»ЖЈИнЎЈ7ФВ27ИХ№«ІјКэҫЭПФКҫГА№ъ6ФВДНУГЖ·¶©өҘ»·ұИФціӨ7.3%Ј¬З°Цө15.7%Ј¬ФӨЖЪ7.2%Ј»ДНУГЖ·іэФЛКдНв»·ұИФціӨ3.27%Ј¬ДНУГЖ·іэ№ъ·АНв»·ұИФціӨ9.18%Ј¬ПФКҫ6ФВДНУГЖ·¶©өҘөДФціӨәЬҙуІҝ·ЦҝҝЖыіө¶©өҘАӯ¶ҜЈ¬ЙМТөН¶ЧКЖЈИнЎЈГА№ъ6ФВДНУГЖ·¶©өҘіхЦө»·ұИФцјУ7.3%Ј¬ВФі¬іцФӨЖЪЈ¬Т»¶ЁіМ¶ИЙП·ҙУҰБЛГА№ъёчЦЭ№г·әЦШЖфҫӯјГәуЈ¬ЖуТөТтКРіЎРиЗуөДјӨФцЙъІъ»о¶ҜФцјУЈ¬ө«ДНУГЖ·¶©өҘЗ°Цө»·ұИЙПХЗ15.7%Ј¬ЗТН¬ұИАҙҝҙҪПИҘДкН¬ЖЪПВ»¬10.8%Ј¬ПФКҫіцРиЗуТАИ»ЖЈИнЎЈ

Нј2ЈәГА№ъДНУГЖ·¶©өҘРВФцЗйҝц

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

ЈЁ3Ј©өұЦЬіхЗлК§ТөҪрИЛКэИФИ»ёЯО»ЕЗ»ІЎЈ7ФВ23ИХ№«ІјКэҫЭПФКҫГА№ъЦБ7ФВ18ИХөұЦЬіхЗлК§ТөҪрИЛКэВјөГ141.6НтИЛЈ¬З°Цө130НтИЛЈ¬ФӨЖЪ130НтИЛЈ¬өұЦЬіхЗлК§ТөҪрИЛКэі¬іцКРіЎФӨ№АИЛКэЈ¬ИФФЪёЯО»ЕЗ»ІЈ¬ҫНТөКРіЎЦрҪҘПФПЦіцТЯЗй¶с»ҜөДУ°ПмЎЈҪьЖЪГА№ъТЯЗйјУЦШЈ¬И«№ъ¶аЦЭРВФцИ·ХпІЎАэјӨФцЈ¬Іҝ·ЦөШЗшРыІјФЭНЈЦШЖфҫӯјГ»о¶ҜЈ¬¶ФҫӯјГәНҫНТөөДУ°ПмЦрҪҘМеПЦФЪҫӯјГКэҫЭЦРЈ¬өұЦЬіхЗлК§ТөҪрИЛКэО¬іЦёЯО»Ј¬ИфТЯЗй·АҝШРОКЖіЦРшСПҫюЈ¬»т¶Фёҙ№ӨёҙІъәНҫӯјГРЮёҙІъЙъТ»¶ЁөДУ°ПмЎЈ

ГА№ъ6ФВCPIЎўБгКЫПъКЫКэҫЭәНДНУГЖ·¶©өҘКэҫЭі¬іцФӨЖЪЈ¬ө«ҪП5ФВ·ЭФцЛЩ·Е»әЈ¬өюјУГА№ъ6ФВPPIІ»ј°ФӨЖЪІўЗТПФКҫРиЗуЖЈИнЈ¬ЗТ7ФВMarkitЦЖФмТөPMIКэҫЭТФј°өұЦЬіхЗлК§ТөҪрИЛКэПФКҫГА№ъТЯЗй¶с»ҜөДУ°ПмЦрҪҘПФПЦЈ¬өұЗ°ГА№ъҫӯјГТАИ»Ж«ИхФЛРРЈ¬КЬТЯЗйөДУ°ПмРиЗуТАИ»·ЗіЈЖЈИнЈ¬ЗТҫӯјГФвКЬТЯЗйЦШҙҙәуДСТФСёЛЩРЮёҙЈ¬ТтҙЛОӘҙМјӨҫӯјГёҙЛХГАБӘҙў¶МЖЪДЪ»тИФИ»О¬іЦПа¶ФҝнЛЙөДХюІЯЈ¬¶ФКРіЎРОіЙЦ§іЕЎЈ

ИэЎўіЦІЦ·ЦОц

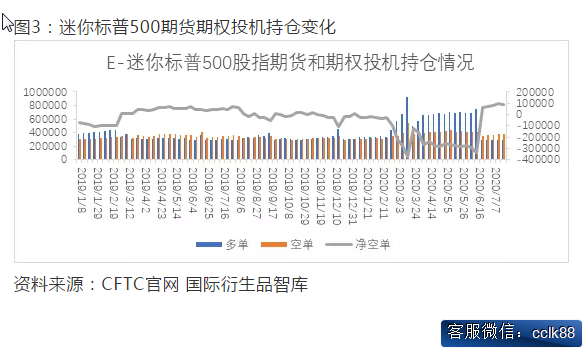

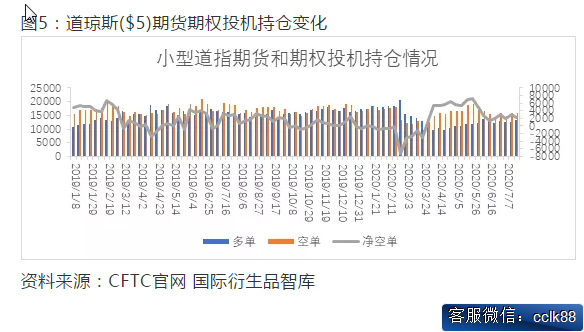

ГА№ъЙМЖ·ЖЪ»хҪ»ТЧОҜФұ»бЈЁCFTCЈ©№«ІјөДКэҫЭПФКҫЈ¬ҪШЦБ7ФВ21ИХөұЦЬЈ¬Н¶»ъН·ҙзФЪE-ГФДгұкЖХ500№ЙЦёЖЪ»хј°ЖЪИЁөДіЦІЦУЙҫ»ҝХіЦІЦ95317КЦјхЙЩЦБ88019Ј¬¶аөҘФцјУ3765КЦЈ¬ҝХөҘјхЙЩ3533КЦЈ»E-ГФДгДЙЛ№ҙпҝЛ100ЦёКэЖЪ»хј°ЖЪИЁҫ»ҝХіЦІЦ4066КЦЧӘЦБҫ»¶аіЦІЦ825КЦЈ¬¶аөҘФцјУ1236КЦЈ¬ҝХөҘјхЙЩ3654КЦЈ»өАЗнЛ№($5)ЖЪ»хЖЪИЁҫ»ҝХіЦІЦ3061КЦјхЙЩЦБ2347КЦЈ¬¶аөҘФцјУ654КЦЈ¬ҝХөҘјхЙЩ60КЦЎЈ

ҙУіЦІЦБҝЗйҝцАҙҝҙЈ¬ГФДгұкЖХ500ЎўРЎРНөАЦёН¶»ъіЦІЦБҝ·ЦұрФцјУ232КЦЎў594КЦЈ¬ГФДгДЙЛ№ҙпҝЛН¶»ъіЦІЦБҝјхЙЩ2417КЦЈ»ҙУҫ»ҝХөҘұд»ҜАҙҝҙЈ¬ГФДгұкЖХ500ЎўРЎРНөАЦёЎўГФДгДЙЛ№ҙпҝЛ100·ЦұрјхЙЩ7298КЦЎў714КЦЎў4891КЦЎЈИэҙуЦёКэЖЪ»хј°ЖЪИЁН¶»ъН·ҙзҝХН·БҰБҝјхИхЎЈ

Нј3ЈәГФДгұкЖХ500ЖЪ»хЖЪИЁН¶»ъіЦІЦұд»Ҝ

ЧКБПАҙФҙЈәCFTC№ЩНш №ъјКСЬЙъЖ·ЦЗҝв

Нј4ЈәГФДгДЙЛ№ҙпҝЛ100ЖЪ»хЖЪИЁН¶»ъіЦІЦұд»Ҝ

ЧКБПАҙФҙЈәCFTC№ЩНш №ъјКСЬЙъЖ·ЦЗҝв

Нј5ЈәөАЗнЛ№($5)ЖЪ»хЖЪИЁН¶»ъіЦІЦұд»Ҝ

ЧКБПАҙФҙЈәCFTC№ЩНш №ъјКСЬЙъЖ·ЦЗҝв

ЛДЎўИИөг№ШЧў

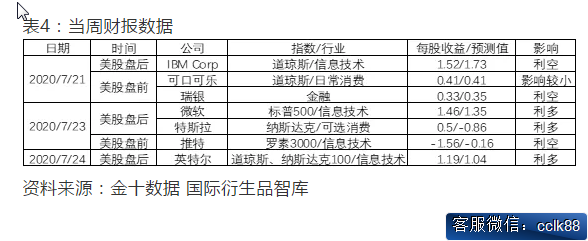

ұҫЦЬ№«ІјөДОўИнЎўНЖМШЎўМШЛ№АӯөИЖуТөТөјЁЖХұйі¬іцФӨЖЪЈ¬¶ФКРіЎРОіЙЦ§іЕЈ¬ОҙАҙТ»ЦЬјҙҪ«№«ІјСЗВнС·ЎўЖ»№ыЎў№ИёиЎўІЁТфЎўёЯНЁөИ№«ЛҫөДІЖұЁКэҫЭЈ¬№ШЧўЖд¶ФРРЗйІъЙъУ°ПмЎЈ

ұн4ЈәөұЦЬІЖұЁКэҫЭ

ЧКБПАҙФҙЈәҪрК®КэҫЭ №ъјКСЬЙъЖ·ЦЗҝв

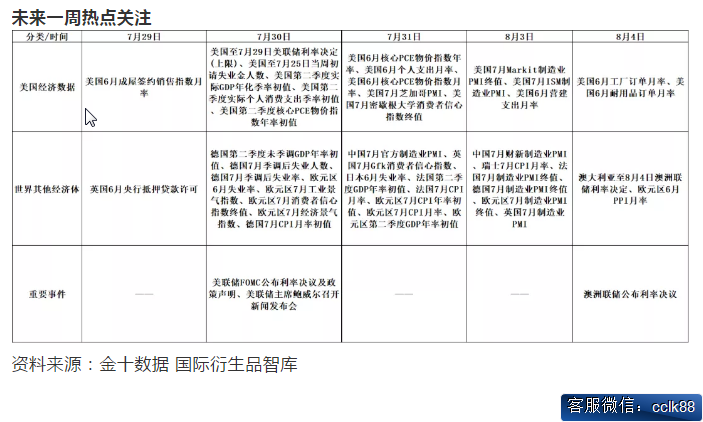

ОҙАҙТ»ЦЬИИөг№ШЧў

ЧКБПАҙФҙЈәҪрК®КэҫЭ №ъјКСЬЙъЖ·ЦЗҝв

ОеЎўРРЗйХ№Ны

№ъјКСЬЙъЖ··ЦОцКҰИПОӘЈәұҫЦЬЦчТӘКЬЦРГА№ШПөҪфХЕЙэј¶У°ПмЈ¬КРіЎ·зПХЖ«әГҪөөНЈ¬ГА№ъИэҙуЦёКэРЎ·щөчХыЎЈТ»·ҪГжҪьЖЪ№«ІјөДЦШТӘҝЖјј№ЙІЖұЁі¬іцФӨЖЪЈ¬БнТ»·ҪГжУЙУЪГА№ъТЯЗй¶с»ҜЎўҫӯјГЖ«ИхФЛРРЈ¬КРіЎО¬іЦГАБӘҙўХюІЯҝнЛЙөДФӨЖЪЈ¬БҪҙуТтЛШ¶ФөұЗ°ГА№ЙКРіЎРОіЙЦ§іЕЎЈҪУПВАҙТ»ЦЬјҙҪ«јМРш№«ІјЦШТӘІЖұЁКэҫЭЈ¬КРіЎҪ«ҪшТ»ІҪСйЦӨЖуТөУҜАыЈ¬ТФј°ГАБӘҙўјҙҪ«№«ІјАыВКҫцТйәН»хұТХюІЯ»бТйјНТӘЈ¬ФӨјЖХюІЯ»щұҫ·ыәПФӨЖЪЈ¬ЖуТөУҜАы¶аҝХҪ»ЦҜЈ¬КРіЎ¶МЖЪ»тО¬іЦПа¶ФҫщәвЈ¬ПтЙПУРЦРГА№ШПөИЕ¶ҜәНТЯЗйөЈУЗЈ¬ПтПВУРҝнЛЙХюІЯЦ§іЕЈ¬ө«ИфЦРГАИЕ¶ҜјУҙуәНХюІЯІ»ј°КРіЎЈ¬КРіЎФтГжБЩөчХы·зПХЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§