Ж»№ы2021өчСРұЁёжЈә»ЁЖЪЛӘ¶іУ°ПмУРПЮЈ¬ҝвҙжС№БҰЖ«ҙу

өчСРКұјдЈә4ФВ12ИХ-4ФВ16ИХ

өШЗшЈәЙВОчЎўёКЛаЖ»№ыЦчІъЗш

өчСРұіҫ°Јә

ЛДФВХэЦөЖ»№ы»ЁЖЪЈ¬МмЖшұд¶Ҝ¶ФІъБҝУ°ПмҪПҙуЈ¬ЗТҙУЗ°ЖЪМмЖшФӨұЁҝҙЙВұұҪөОВҪПОӘГчПФЈ¬№КЗ°НщЙВёКЦчІъЗшөчСРЈ¬ТФЖЪОӘҪ»ТЧЧціцЦёТэЎЈ

өчСРДҝөДЈә

1.РВјҫЖ»№ыҝӘ»ЁЧш№ыЗйҝцј°ЛӘ¶і¶ФІъБҝУ°ПмЈҝ

2.ЙВёКЦчІъЗшҝвҙжј°јЫёсЗйҝцЈҝ

3.10әПФјҪ»ёо№жФт·Еҝн¶ФІЦөҘіЙұҫУ°ПмЈҝ

Ж»№ы

РВјҫҝӘ»ЁЗйҝцј°ЛӘ¶іУ°Пм

ДҝЗ°ЙВёКөШЗшҙуІҝ·ЦІъЗшҙҰВ¶әмЖЪЈ¬Из№ыМмЖшБјәГЈ¬ФӨјЖ4ФВ20әЕҪшИлКј»ЁЖЪЈ¬Хыёц»ЁЖЪіЦРшТ»ЦЬЎЈЗТҙУөчСРј°№ыЕ©ЧЯ·ГЗйҝцАҙҝҙЈ¬ҪсДк»ЁБҝҪПХэіЈДк·ЭЖ«¶аЈ¬Иф»ЁЖЪј°№ШјьЙъіӨЖЪМмЖшОҙіцОКМвЈ¬ЙВёКөШЗшҪсДк·бІъҝЙДЬРФҪПҙуЎЈ

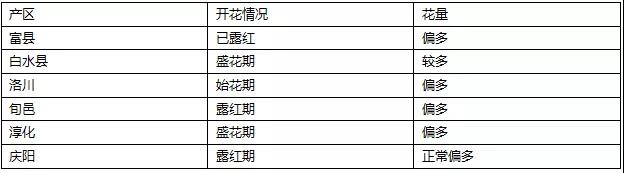

Нј1ЈәЙВёКЦчІъЗшҝӘ»Ёј°В¶әмЗйҝц

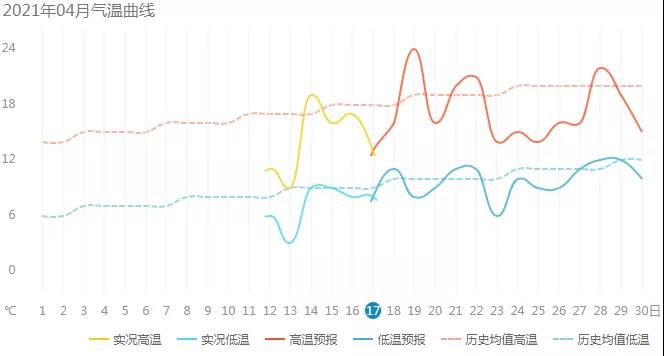

4ФВ13ИХНнЈ¬ЙВұұІҝ·ЦөШЗшҝӘКјҪөС©Ј¬ЦчТӘјҜЦРФЪСУ°ІұұІҝөШЗшЈ¬ё»ПШҪ»өАЧоөНОВ¶Иҙп-3ЎжЎўСфИӘЧоөН-3.2ЎжЎўВеҙЁУАПзЧоөН-3ЎжЈ¬16ИХНнЙВұұЧоөНЖшОВ-3ЎжЈ¬Іҝ·ЦөШЗш№ыКч»Ё°ъј°КчТ¶ҫщҪбұщЈ¬ө«УЙУЪЙВұұөШЗшЖ»№ыҫшҙуІҝ·ЦҙҰВ¶әмЖЪЈ¬ҝ№¶іәҰДЬБҰҪПЗҝЈ¬јУЦ®Е©»§·А¶іәҰТвК¶ФцЗҝЈ¬¶ФІъБҝУ°ПмУРПЮЎЈНЁ№эКөөШөчСРј°ЧЯ·ГёъЧЩАҙҝҙЈ¬ЙВұұХыМеКЬУ°ПмІ»ҙуЈ¬ҫЦІҝөШЗшУРЗбОў¶іәҰЈ¬ЦчТӘ·ЦІјФЪВеҙЁёцұр№ыФ°Ј¬КЬФЦЗшУтәЬРЎЈ¬ХыМе¶ФІъБҝІ»№№іЙУ°ПмЎЈ

Нј2ЈәЙВұұІҝ·ЦөШЗшІъөШКөІвЛӘ¶іЗйҝц

ҙУЦР№ъМмЖшНшФӨұЁҝҙЈ¬ОҙАҙЙВОчЎўЙҪ¶«өИЦчІъЗшЧоөНЖшОВЦрІҪ»ШЙэЈ¬ОҙАҙЦчІъЗшөНОВ»щұҫФЪБг¶ИТФЙПЈ¬·ўЙъЛӘ¶іҝЙДЬРФҪПРЎЎЈө«әуЖЪФЪЖ»№ыКЪ·Ыј°УЧ№ыЖЪЈ¬ИФРијМРш№ШЧўБ¬РшТхУк¶ФКЪ·Ыј°Чш№ыУ°ПмЎЈ

Нј3ЈәЙВОчё»ПШЖшОВЗйҝц

Нј4ЈәЙҪ¶«СММЁЖшОВЗйҝц

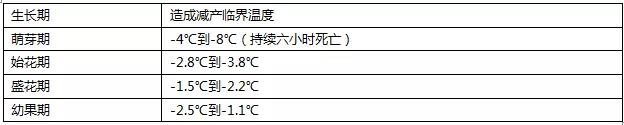

Нј5ЈәЖ»№ыЙъіӨЖЪФміЙјхІъ¶ФУҰБЩҪзОВ¶И

Ж»№ы

ҝвҙжј°јЫёсЧЯКЖ

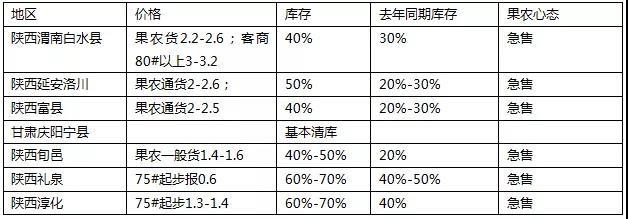

ҝвҙжЙПҝҙЈ¬ЙВұұІ»Н¬өШЗшТтЦКБҝІоТмЧЯ»хЛЩ¶ИУРЛщІ»Н¬Ј¬ө«ХыМеЧЯ»хҪПНщДкВэ20%ЧуУТЎЈНЁ№эөчСРЙВұұёчЦчІъЗшЈ¬ДҝЗ°ҪцёКЛаЗмСф»щұҫЗеҝвЈ¬ө«ЖдЦчТӘФӯТтФЪУЪИҘДкТтЛӘ¶іУ°ПмЗмСфҙуІҝ·ЦөШЗшҫшІъЈ¬ИлҝвЙЩЈ¬ҝвҙжИҘ»ҜҝмЈ¬І»ҫЯұёІОҝјТвТеЎЈЧЬөДАҙҝҙЈ¬ҪШЦ№4ФВ16ИХЈ¬ЙВОчҝвҙжФӨјЖКЈУа5-6іЙЈ¬ИҘДкН¬ЖЪФј2-3іЙЈ»ёКЛаҝвҙжДҝЗ°3-4іЙЈ¬ИҘДкН¬ЖЪФј2іЙЎЈХвТ»КэҫЭ»щұҫУлЧҝҙҙј°МмПВБёІЦКэҫЭОЗәПЈ¬ҫЭМмПВБёІЦНіјЖЈ¬ҪШЦ№4ФВ14ИХөұЦЬЈ¬И«№ъАдҝвҝвҙж816.76Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ96Нт¶ЦЈ»ҫЭЧҝҙҙНіјЖЈ¬ҪШЦ№4ФВ14ИХөұЦЬЈ¬И«№ъ№ӨТөҝвҙж713.58Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ119Нт¶ЦЈ¬Лд¶юХЯНіјЖУРТ»¶ЁОуІоЈ¬ө«ҝвҙжХыМеФц·щУлОТГЗөчСРЗйҝц»щұҫОЗәПЎЈ

ҙУҝвҙжҪб№№АҙҝҙЈ¬ИҘДкКЬЛӘ¶іУ°ПмЈ¬ОчұұІъЗшЖ»№ыЦКБҝҪПІоЈ¬ҝНЙМ¶ФәуКРҪПОӘҝҙәГЈ¬КХ№әјЫёсёЯЈ¬ө«2020ДкКЬТЯЗйУ°ПмЈ¬Пы·С¶ЛҪПІоЈ¬ЛдәГ№ыјЫёсОИ¶ЁЈ¬ө«ЧЯ»хЛЩ¶ИТ»°гЈ¬ҪсДкАдҝвіц»хТФҝНЙМЧФҙж»хОӘЦчЈ¬ДҝЗ°АдҝвЦР№ыЕ©»хј°Іо№ыХјұИҪПёЯЎЈ

јЫёсЙПҝҙЈ¬ҪсДкЦчІъЗшҝвҙжЗйҝцКЗјМ2015ДкЦ®әуЧоІТөДТ»ДкЈ¬ЗТЗшұрУЪ14-15ДкЈ¬Ц®З°ҝвҙж№ыөшјЫТ»°гКЗҙәҪЪәуҙуөшЈ¬6-8ФВЛжЧЕОчұұЗеҝвј°ЙҪ¶«іцҝвЈ¬Т»°гјЫёс»бЗМОІЙПХЗЎЈө«ҪсДкјЫёсіЦРшТхөшЈ¬З°әуөш·щҙп1ФӘ/ҪпЈ¬И«РРТөҝчЛрСПЦШЈ¬ОчұұІъЗшІо№ыјЫёсДҝЗ°ТСұАЕМЈ¬ЗТјЫёсПВөшІўОҙГчПФҙш¶ҜПъБҝәГЧӘЈ¬әуЖЪЙҪ¶«ІъЗшФӨјЖДСУРҪПәГРРЗйЎЈЙВұұөШЗшТ»°гОеФВөЧЗеҝвЈ¬ЧоіЩҝЙТФСУіӨЦБ6ФВ22ИХЈЁҪцРиҪЙДЙТ»Ҫпјё·ЦЗ®Адҝв·СЈ©Ј¬ЗТЛжЧЕҙўҙжКұјдФцјУЈ¬ҝвҙж№ыЦКБҝПВҪөГчПФЎЈТтҙЛЗеГчҪЪәуЈ¬ОчұұЦчІъЗш№ыЕ©ИҘҝвС№БҰҪПҙуЈ¬ФӨјЖјЫёсИФУРПВҪөҝХјдЈ»¶шәГ№ыТтКэБҝҪПЙЩЈ¬ХыМеұнПЦИФҪ«ҪПОӘјбНҰЎЈ

Нј6ЈәЙВұұёчөШЗшҝвҙжЗйҝц

Ж»№ы

Ҫ»ёоұкЧј·Еҝн¶Ф10әПФјІЦөҘіЙұҫУ°ПмЈҝ

10ФВј°ТФәуәПФјЖ»№ыЖЪ»х»щЧјҪ»ёоЖ·өДЦКБҝИЭРн¶ИУЙ10%·ЕҝнЦБ20%Ј¬НЁ№эОТГЗКөөШЧЯ·ГҪ»ёоҝвЈ¬ҫщИПОӘІЦөҘіЙұҫУРЛщПВҪөЈ¬ө«ҫЯМе·щ¶ИІ»И·¶ЁЎЈ¶Ф05әПФј¶шСФЈ¬ИфТФЙҪ¶«СММЁ80#ТФЙПТ»¶юј¶№ыЧчОӘФӯБП№ыЈ¬ДҝЗ°КХ№әјЫ2.5ФӘ/ЧуУТЈ¬јУЙПҙъ°мЎўҙжҙў·СЎўИЛ№ӨМфјрөИ·СУГЈ¬әПјЖІЦөҘіЙұҫФЪ5800-6000ФӘ/¶ЦЧуУТЈЁТтёчҪ»ёоҝвҙҰАнЛ®ЖҪІоТмөјЦВІЦөҘіЙұҫУРЛщёЎ¶ҜЈ©ЎЈ

Нј7ЈәІЦөҘіЙұҫ№№іЙ

ТФЗ°ЙҪ¶«»хЧчОӘҪ»ёоЖ·УРУЕКЖЈ¬ТтЙҪ¶«»хТС°ьЧ°Ј¬ОЮРиМфјрЈ¬ИЛ№ӨіЙұҫөНЈ»¶шЙВОчКХ»хЖХұй70#ЖрІҪЈ¬ХыАніЙұҫёЯЎЈұҫҙОұкЧјРЮёДә󣬶ФЙВОчЎўёКЛаАыәГЈ¬Іҝ·ЦөШЗшҝЙІОУлҪ»ёоЎЈҪ»ёоұкЧјРЮёДә󣬶Ф10әПФјІЦөҘіЙұҫ¶шСФЈ¬ХыАн·С»щұҫІ»ұдЈ¬ө«ТтФӯБП№ыЦР80#№ыұИАэІ»И·¶ЁЈ¬ХыМеІЦөҘіЙұҫПВҪө·щ¶ИРиКУҪсДк80#№ыұИАэ¶ш¶ЁЎЈИфјЩ¶ЁҪсДкФӯБП№ыЦР80#ұИАэІ»ұдЈ¬ФӨјЖ10ІЦөҘіЙұҫҪП05Ҫ«ПВҪө500-800ФӘ/¶ЦЎЈ

Ж»№ы

ЦЦЦІј°ПъКЫДЈКҪЧӘұд

НЁ№эҙЛҙОөчСРЈ¬ОТГЗИПОӘДҝЗ°ЙВёКөШЗшЦЦЦІј°ПъКЫДЈКҪҫщУРЛщЧӘұдЎЈПъКЫЙПҝҙЈ¬КЬТЯЗйУ°ПмЈ¬№ъДЪПы·СіЎҫ°ұд»ҜҪПҙуЈ¬ұҫҙОөчСРЦРУРТ»јТТФПЯЙПОӘЦчөзЙМЖуТөЈ¬ҪПҙ«НіЖуТөЧЯ»хГчПФҪПҝмЈ¬ДкПъКЫ¶о№эТЪЎЈЗТФЪөчСР№эіМЦРОТГЗ·ўПЦЈ¬»щұҫЛщУРАдҝвҫщУРЧФУӘНшЙПөкЖМЈ¬ХыМеөзЙМПы·С·Э¶оУРЛщМбЙэЈ¬ЗТОТГЗФӨјЖХвТ»ұд»ҜОҙАҙИФҪ«іЦРшЎЈ

ЦЦЦІДЈКҪЙПҝҙЈ¬ЙВұұј°ёКЛаҪьјёДкҝӘКјРЛЖр°«»ҜГЬЦІјјКхЈ¬ХыёцЦЦЦІ№эіМ°л»ъРө»ҜЈ¬ҪПҙ«НіДЈКҪІъБҝҙу·щФцјУЈ¬КўІъЖЪД¶ІъҝЙОИ¶ЁФЪ1Нт¶ЦЧуУТЈ¬ЗТҝ№ЧФИ»ФЦәҰДЬБҰЗҝЈ¬ө«ҙЛјјКхДҝЗ°ІўІ»іЙКмЎўЗ°ЖЪН¶ИлҪПҙуЈ¬ФЪЕ©»§ЦРІўОҙҙуГж»эНЖ№гЎЈ

Нј8ЈәёКЛа°«»ҜГЬЦІЦЦЦІЗйҝц

Ж»№ы

ҪбВЫ

ҙУөчСРЗйҝцАҙҝҙЈ¬ДҝЗ°ЙВұұөШЗшИҘҝвҪПНщДкХыМеВэ20%ЧуУТЈ¬УлКРіЎЦчБчКэҫЭҝвКэҫЭ»щұҫТ»ЦВЈ»ФЪҝвҙжј«ёЯұіҫ°ПВЈ¬әуРшОчұұІъЗшІо№ыјМРшПВөшҝЙДЬРФј«ҙуЈ¬ө«әГ№ыТтКэБҝЙЩЈ¬јЫёсФӨјЖИФҪ«О¬іЦјбНҰЎЈ4ФВ14ИХј°17ИХҪөОВЛӘ¶і¶ФІъБҝУ°ПмУРПЮЈ¬ЗТҙУЦР№ъМмЖшНшФӨұЁАҙҝҙЈ¬ОҙАҙЦчІъЗшЧоөНОВЦрІҪМ§ЙэЈ¬»ЁЖЪЛӘ¶іҝЙДЬРФРЎЈ»ө«ФЪКЪ·Ыј°Чш№ыЖЪМмЖшИЕ¶ҜИФФЪЈ¬әуРшИФРиіЦРшЧ·ЧЩЎЈ

ЕМГжЙПҝҙЈ¬10әПФјУл05әПФјДҝЗ°ВЯјӯІ»Н¬ЎЈ05әПФјДҝЗ°ЧЯҪ»ёој°РйЕМВЯјӯЈ¬05ДҝЗ°ІЦөҘіЙұҫФЪ5800-6000ФӘ/¶ЦЈ¬ЕМГжјЫёсөНУЪІЦөҘіЙұҫЈ¬ТтҙЛЛДФВ05әПФјФӨјЖО¬іЦјбНҰЈ»ө«ҪшИлҪ»ёоФВәу05әПФјҪ«ЧӘПтПЦ»хВЯјӯЈ¬ҪмКұЕМГжҝЙДЬ»бПВөшЎЈ10әПФј¶ФУҰРВјҫЖ»№ыЈ¬ҙУіӨЖЪАҙҝҙЈ¬ФЪәуРшМмЖшХэіЈЗйҝцПВЈ¬РВјҫ·бІъҝЙДЬРФҪПҙуЈ¬өюјУҪ»ёоұкЧј·ЕҝнЈ¬ХыМеІЁ¶ҜЗшјдФӨјЖКХХӯЈ¬әЛРДЗшјд5000-7000ЎЈ¶МЖЪАҙҝҙЈ¬ЛӘ¶ііҙЧчВдҝХЈ¬ФЪёЯҝвҙжЎўҪ»ёоұкЧј·Еҝнј°РВјҫФцІъФӨЖЪұіҫ°ПВЈ¬ІЯВФЙПҪЁТйЖ«ҝХЛјВ·Ј»ө«ФЪКЪ·Ыј°УЧ№ыЖЪМмЖшИЕ¶ҜИФФЪЈ¬ИФРиЧўТвМмЖшГфёРЖЪҙшАҙөДІ»АыІЁ¶ҜЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§