ЎҫНӯКРіЎІЯВФЦЬұЁЎҝГАХ®КХТжВКмӯЙэіе»чНӯјЫЈ¬¶МЖЪ»Шөчө«І»ёДЙПРР

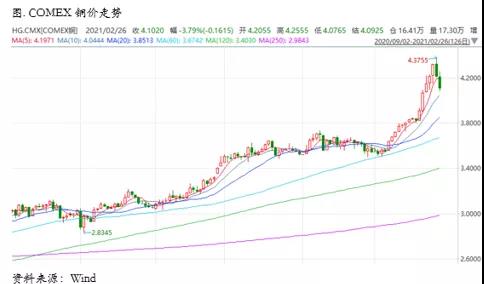

Т»ЎўЙПЦЬCOMEXНӯКРіЎ»Ш№Л

ЙПЦЬCOMEXНӯјЫёсЗъПЯҪПҙЛЗ°ПтПВО»ТЖЈ¬ФЪҫш¶ФјЫёсПВТЖөД№эіМЦРЈ¬ЗъПЯҪь¶ЛөДBACKҪб№№УРЛщКХБІЈ¬ОТГЗИПОӘХвЦчТӘКЗТтОӘЙП°лЦЬјЫёсЙПХЗ№эҝмЈ¬ОьТэБЛІҝ·ЦТюРОҝвҙжПФРФ»ҜЈ¬Хв·ҙУіФЪCOMEXөДұнДЪҝвҙжЙПЈ¬ЙПЦЬУРГчПФөДҪ»ІЦЈ¬ө«КЗОТГЗИПОӘЛдИ»ЙПЦЬҪь¶ЛBACKҪб№№УРЛщКХБІЈ¬ө«КЗ¶ФХыМеЗъПЯөДУ°ПмҪПРЎЈ¬ҙУёьәк№ЫТ»Р©өДКУҪЗАҙҝҙЈ¬ДҝЗ°ГА№ъҫӯјГёҙЛХөДКЖН·ИФФЪјМРшЈ¬ЧоҪь№«ІјөДәк№ЫКэҫЭИФИ»ЦёПтХвТ»өгЈ¬ЛдИ»ёҙЛХөДРұВКҝЙДЬ»бУРЛщ·Е»әЈ¬ө«ХвКЗёҙЛХ№эіМЦРөДХэіЈПЦПуЈ¬јҙРұВКФЪТ»¶ОКұјдЦ®әуМмИ»КЗЗгПтУЪ·Е»әөДЈ¬І»ҝЙДЬТӘЗуФЪТ»ВЦёҙЛХЦРРұВКУГУЪ¶ёЗНЎЈҙЛНвЈ¬°ЭөЗЙПМЁТФј°ГсЦчөіТ»НіБҪФәЦ®әуЈ¬ДҝЗ°Т®ВЧТІұ»ИОГьОӘІЖіӨЈ¬РВөДёьҙу№жДЈөДҙМјӨјЖ»®ҝЙДЬЛжКұВдөШЈ¬ҪьЖЪ1.9НтТЪөДҙМјӨјЖ»®ТСҫӯФЪЦЪТйФә»сөГНЁ№эЈ¬ұҫЦЬҪ«МбҪ»ІОТйФәН¶ЖұЈ¬¶шКРіЎУЦҙ«іц3НтТЪ»щҪЁјЖ»®өДҝЙДЬЈ¬¶шТЯГзөДПыПўУЦКККұёшУиКРіЎҪшТ»ІҪҙМјӨЈ¬әуРшИз№ыІЖХюјЖ»®НЖРРЈ¬ёҙЛХҪ«ёьјУГчИ·ЎЈН¬КұЈ¬COMEXҝвҙжҪьЖЪО¬іЦөНО»Л®ЖҪЈ¬ТтҙЛәЈНвХыМеҝвҙжЛ®ЖҪЖ«өНЈ¬¶шҫӯјГ»о¶ҜУЦФЪ»ЦёҙЈ¬ЛщТФФЪCOMEXНӯөДҝзФВҪ»ТЧЙПФс»ъҪйИлХэМЧИФИ»КЗҪПәГөДСЎФсЎЈ

¶юЎўЙПЦЬSHFEНӯКРіЎ»Ш№Л

ЙПЦЬSHFEНӯјЫіеёЯ»ШВдЈ¬ҪЪЧаУлCOMEXНӯјЫ»щұҫТ»ЦВЎЈҪьЖЪНӯјЫҝмЛЩЎўҙу·щАӯХЗЦ®әуЈ¬ФвУцБЛН¬СщмӯЙэөДГАХ®КХТжВКЈ¬ХвөјЦВИ«Зт·зПХЧКІъіРКЬБЛТ»¶Ё»ШөчөДС№БҰЈ¬НӯјЫТІІ»АэНвЈ¬БнНвҫНКЗҙЛЗ°КРіЎ¶ФҙәҪЪәуЦР№ъНъјҫРиЗуөДАЦ№ЫЈ¬ҙУ¶шөјЦВБЛјЫёсөДМбЗ°ЗАЕЬЎЈҫЭБЛҪвЈ¬ҪсДкТтОӘТЯЗйөДФӯТтЈ¬І»ЙЩЖуТө·ЕјЩКұјд¶МЎўёҙ№ӨСёЛЩЈ¬УРөДЖуТөЙхЦБГ»УР·ЕјЩЈ¬өјЦВБЛҪсДкАЫҝвГчПФИхУЪјҫҪЪРФәНКРіЎФӨЖЪЈ¬ДҝЗ°№ъДЪҫ«Б¶НӯҝвҙжҙҰУЪАъДкН¬ЖЪөДөНО»Л®ЖҪЈ¬ҝН№ЫЙПТІНЖ¶ҜБЛКРіЎөДАЦ№ЫЗйРчЎЈёщҫЭКөјКБЛҪвЈ¬ҝӘДкәуІҝ·ЦНӯПВУОЖуТөөД¶©өҘЗйҝцұнПЦБјәГЈ¬УРөДТСҫӯЕЕөҪ6-7ФВ·ЭЈ¬ТтҙЛҪЪәуөДПы·СНъјҫИ·КөЦөөГЖЪҙэЎЈФЪҫӯАъБЛЙПЦЬөД»ШөчЦ®әуЈ¬ХэәГҪшИл3ФВРиЗуҪ«И«Гж»Ш№йЈ¬ҙЛЗ°ТСҫӯҝӘ№ӨөДПВУОЖуТөТІУРұё»хөДРиЗуЈ¬ОТГЗҝЙТФ№ЫІмНӯөДХжКЗРиЗуЎЈОТГЗИФҫЙИПОӘДҝЗ°ҙУәк№ЫІгГжАҙҝҙІўҝҙІ»өҪМ«ҙуөДАыҝХЈ¬јҙК№ГАХ®КХТжВКмӯЙэЎўЦР№ъСлРРјМРшЖ«ҪфөДМ¬¶ИЈ¬КРіЎТІ»бАнҪвОӘХвКЗҫӯјГёҙЛХіЦРшөДРЕәЕЈ¬¶шҙУ№©УҰ·ҪГжЈ¬ОЮВЫКЗНӯҝу»№КЗ·ПНӯ¶јІ»ҙжФЪ¶МЖЪДЪБўҝМ»әҪвөДҝЙДЬЈ¬ТтҙЛЦ»ТӘРиЗуФЪ¶МЖЪГж¶ФёЯјЫёсЦ®ПВҝЙТФО¬іЦЈ¬јЫёсІўІ»ҙжФЪМ«ҙуөДЙо¶И»ШөчөДҝЙДЬЎЈ

ИэЎў№ъДЪНвКРіЎҝзКРМЧАыІЯВФ

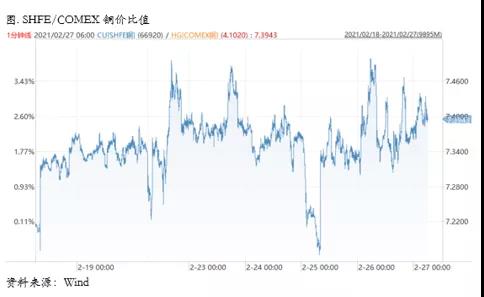

ЙПЦЬSHFE/COMEXұИјЫФЛРРЦШРДГ»УРГчПФЗчКЖЈ¬ХэИзОТГЗФЪЙПЦЬЦЬұЁЦРЦёіцЈ¬ДҝЗ°ДЪНвұИјЫГ»УРТ»ёцМШұрЗеОъөДВЯјӯЈ¬ХэМЧ·ҙМЧ¶јұИҪПҫАҪбЎЈДҝЗ°ОТГЗИФИ»ХвГҙИПОӘ“”Т»·ҪГж№ъДЪРиЗу»№Г»УРНкИ«ёҙЛХәНКН·ЕЈ¬ДҝЗ°№ъДЪјЫІоҪб№№»№КЗcontangoЈ¬БнТ»·ҪГжәЈНвДҝЗ°ҝвҙжҙҰУЪ·ЗіЈөНөДЛ®ЖҪЈ¬¶шәк№ЫЦёұкПФКҫЖдёҙЛХ¶ҜДЬәНІ№ҝв¶ҜДЬТАИ»ЗҝҫўЈ¬ІўЗТЗъПЯКЗТ»ёц¶ёЗНөДBACKҪб№№ЎЈҙУҪшҝЪУҜҝчАҙҝҙЈ¬ДҝЗ°ПЦ»х¶ЛөДҪшҝЪҝчЛрФЪ400ФӘЧуУТЈ¬ҝчЛр·щ¶ИІўІ»ҙуЈ¬·ҙөҜөДҝХјдТІПа¶ФУРПЮЈ¬ТтҙЛОТГЗИПОӘҪУПВАҙөДұИјЫТАИ»»бПа¶ФҫАҪбЈ¬ХэМЧУл·ҙМЧ¶јГ»УРМШұрХјУЕөДВЯјӯЈ¬»бҙҰУЪПа¶ФАӯҫвөДЧҙМ¬Ц®ЦРЈ¬ҪЁТйҝЙТФјхЙЩҪ»ТЧЈ¬өұИ»ҙУҙҝҙвөДТЖІЦКХТжөДҪЗ¶ИҝјБҝЈ¬УҰёГКЗЧцХэМЧЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§