іЈјыЖЪ»хЖ·ЦЦµДМЧАы»ъ»бУРДДР©Ј¬ЖЪ»хМЧАыФхГґЧц

ДгР¦јЫІоРйёЯІ»єПАнЈ¬јЫІоР¦ДгМ«ДкЗбЈїФЪКРіЎІ»¶ПґµЕЭЕЭµДК±єтЈ¬АнРФЧЬНЖ¶ЇИЛГЗНщѕщЦµ»Ш№йµД·ЅПтЛјїјЈ¬ТтОЄХјУРі¤ЖЪК¤ВКАаЛЖДГПВБЛЦЖёЯµгЎЈФЪЙМЖ·єк№ЫЗэ¶ЇµДєй»ДЦ®Б¦ПВЈ¬µҐ±ЯЧцїХМ«№эУЪ¶АКчТ»ЦДЈ¬±ѕОДАэѕЩБЛЦчБчµДЖ·ЦЦјдМЧАыН·ґзЈ¬ј°ЖдјЫІоЛщґ¦µДО»ЦГЈ¬Т»ЖрФЪєк№ЫАЛі±ЦРЈ¬ХТµЅ±»єк№ЫЧКЅрЗйРчґш¶ЇПВЧЯПтј«ЦµИґУРНыІ¶»сФ¶ЖЪ»Ш№йКХТжµДМЧАыЧйєПј°Ії·ЦВЯјЎЈ

1ЎўЅрТш±ИјЫЈЁВЧ¶ШПЦ»х»ЖЅр/°ЧТшЈ¬µҐО»ѕщОЄГАФЄ/°»Лѕ,Ж«Ал¶ИЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ґУ1968ДкЦБЅсЈ¬ЅрТш±ИјЫі¤ЖЪѕщЦµОЄ56.7Ј¬2020ДкЧоёЯіеЙП№э120Ј¬ДїЗ°ґ¦УЪѕщЦµ+1±¶±кЧјІоЦ®ДЪЈ¬ґ¦УЪАъК··ЦО»Кэ60%ТФЙПЈ¬ЦРµИЖ«ЙПЛ®ЖЅЎЈФЪ№эНщѕСйЦРОТГЗ·ўПЦБЅёц№жВЙЈє1.ЅрТш±ИјЫґжФЪі¤ЖЪМ§ЙэµДЗчКЖЈ»2.°йЛжѕјГёґЛХФ¤ЖЪЙэОВЈ¬ЅрТш±ИЗгПтПВРРЎЈ

2ЎўНЅр±ИЈЁcomexН/ЅрЈ¬НµҐО»1000*ГАФЄ/°хЈ¬»ЖЅрµҐО»ГАФЄ/°»ЛѕЈ¬Ж«Ал¶ИЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ґУ1975ДкЦБЅсЈ¬НЅр±ИЈЁНФЪЅ»ТЧЛщјЫёсЙПА©ґу1000±¶Ј©і¤ЖЪѕщЦµ2.79Ј¬ДїЗ°ґ¦УЪѕщЦµ-1±¶±кЧјІоµД·¶О§ДЪЈ¬ґ¦УЪАъК··ЦО»Кэ40%ЧуУТЈ¬ЦРµИЖ«ПВЛ®ЖЅЎЈ

3ЎўУНЖЙ±ИЈЁ¶№УНЦчБ¦/¶№ЖЙЦчБ¦Ј¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ґУ2010ДкїЄКјЈ¬УНЖЙ±Иі¤ЖЪѕщЦµОЄ2.3Ј¬ДїЗ°ґ¦УЪѕщЦµ+1±¶±кЧјІоЦ®ДЪµДЙПЙэЗчКЖЦРЈ¬ґ¦УЪАъК··ЦО»Кэ76%ЧуУТЈ¬ЦРµИЖ«ёЯЛ®ЖЅЎЈУНЖЙ±ИµДµЧІгВЯјКЗУНі§µДПъКЫ¶ЁјЫІЯВФЈ¬µЧІгКЗФ¤ЖЪЦРОґАґУНЖЙµДРиЗуІоТмЎЈФЪ2021Дк1јѕ¶И¶аµШ·ўЙъБЛ·ЗОБЗйїцєуЈ¬КРіЎ¶Ф¶№ЖЙЛЗУГРиЗуЧЄ±дОЄ±Ї№ЫЈ¬¶ш¶№УНУРКХґўФ¤ЖЪјУіЦЈ¬ЗТКРіЎПЦ»х»щІо¶аОЄ1000ФЄГї¶ЦЈ¬УНЖЙ±ИХэПтј«¶ЛОчёсВкФЛРРЈ¬µ«ТІОЄОґАґµДЧцїХУНЖЙ±ИРо»эБЛКХТжїХјдЎЈ

4Ўў¶№ЧШјЫІоЈЁ¶№УНЦчБ¦-ЧШйµУНЦчБ¦Ј¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ґУ2010ДкЦБЅсЈ¬¶№ЧШјЫІоі¤ЖЪѕщЦµФЪ960ФЄ/¶ЦЧуУТЈ¬ДїЗ°ґ¦УЪѕщЦµ+1±¶±кЧјІоЦ®НвЈ¬АъК··ЦО»Кэ90%ЧуУТЈ¬ґ¦УЪЖ«ёЯµДЛ®ЖЅЎЈЧШйµУНУїПЦіц¶ФіцїЪ±Ї№ЫµДФ¤ЖЪЈ¬¶ш¶№УНИ·УРУІєЛµДЗїПЦКµЈ¬ПЦ»х»щІо+1000ФЄГї¶ЦЈ¬Y2105ЕМГ浥±ЯїХН·іЦІЦИґІ»µЅ500Нт¶ЦЈ¬ґуЦВЅцОЄИ«№ъ3ёцФВЧуУТµДПы·СБїЈ¬“¶№УН¶аН·Ин±ЖІЦ”µДЛµ·Ё±гІ»ФЩЖж№ЦЈ¬¶№ЧШТІЧЯПтБЛј«¶ЛµДО»ЦГЎЈ

5ЎўѕнВЭІоЈЁИИФюѕн°еЦчБ¦-ВЭОЖёЦЦчБ¦Ј¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ѕнВЭІоґУ2014ДкїЄКјЦБЅсЈ¬і¤ЖЪѕщЦµФј95ФЄ/¶ЦЈ¬ДїЗ°ґ¦УЪѕщЦµ+1±¶±кЧјІоЦ®ДЪЈ¬АъК··ЦО»КэФЪ70%ТФЙПЈ¬ґ¦УЪЦРµИЖ«ёЯµДЛ®ЖЅЎЈѕнВЭІоЙПТ»ВЦµД¶аН·Зэ¶ЇКЗєЈНвµДЙъІъРиЗ󣬶МЖЪКЗєУ±±µШЗшµД»·±ЈПЮІъФ¤ЖЪЎЈјѕЅЪРФЙПїґОТГЗИПОЄЈ¬10ФВєуВЭОЖПВУОРиЗуЈЁЅЁЦюАаЈ©ґ°їЪЅбКшЈ¬¶шИИѕнµДЦЖФмРиЗуФЪДкµЧЙэОВЈ¬УР»Ш№йЗчКЖЎЈ

5ЎўВЭїу±ИЈЁВЭОЖёЦЦчБ¦/МъїуКЇЦчБ¦Ј¬БЅХЯµҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ВЭїу±ИґУ2013ДкїЄКјЈ¬і¤ЖЪѕщЦµФј5.7Ј¬ДїЗ°ґ¦УЪѕщЦµ-1±¶±кЧјІоЦ®НвЈ¬АъК··ЦО»КэІ»Чг10%Ј¬ґ¦УЪЅПµНµДЛ®ЖЅЎЈ

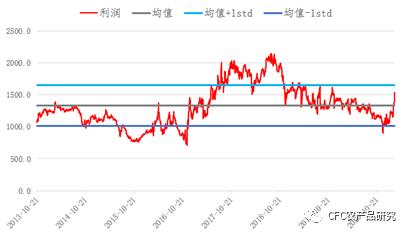

6ЎўёЦі§АнВЫАыИуЈЁВЭОЖёЦ-МъїуКЇ-Ѕ№МїЈ¬і¤БчіМЈ¬Ед±ИТ»¶ЁПµКэЈ¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ёЦі§АнВЫАыИуґУ2013ДкЦБЅсЈ¬і¤ЖЪѕщЦµФј1330ФЄ/¶ЦЈ¬ДїЗ°ґ¦УЪѕщЦµ+1±¶±кЧјІоЦ®ДЪЈ¬АъК··ЦО»Кэ75%ЧуУТЈ¬ґ¦УЪЦРµИЖ«ЙПµДЛ®ЖЅЎЈёЦі§ЙъІъАыИуКЬ»·±ЈПЮІъєНОґАґМјЕЕ·ЕМвІДµДНЖ¶ЇТСѕіцПЦБЛРЮёґРРЗйЎЈ

7Ўўµн·Ы-УсГЧЈЁµн·ЫЦчБ¦-УсГЧЦчБ¦Ј¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

µн·ЫУлУсГЧµДјЫІоґУ2013ДкЦБЅсЈ¬і¤ЖЪѕщЦµФј372ФЄ/¶ЦЈ¬ДїЗ°ґ¦УЪѕщЦµ+1±кЧјІоЦ®НвЈ¬АъК··ЦО»Кэ92%ЧуУТЈ¬ґ¦УЪЖ«ёЯµДЛ®ЖЅЎЈКРіЎИ±їЪТСѕ±»КРіЎІ»¶П¶ТПЦЈ¬ОґАґГжБЩМжґъЖ·ёЯјЫІо¶ФУЪУсГЧЛЗУГРиЗуµДїјСйЈ¬¶шµн·ЫКРіЎХЫУРФБПЅфХЕєНФмЦЅРиЗујУЛЩ»ЦёґµД№©РиЛ«БПАыєГЈ¬Ф¤јЖµн·ЫєНУсГЧјЫІоУРНыН»ЖЖЙПКРТФАґµДЧоёЯјЫІоЈ¬µн·ЫЙъІъЖуТµУРНыУАґЅПі¤ЖЪµДУЇАыґ°їЪЈ¬µ«ТІЦрІЅ±ЖЅьАъК·јНВјЛ®ЖЅЎЈ

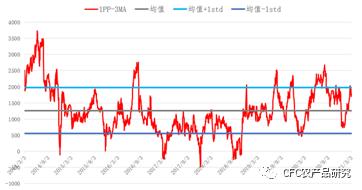

8ЎўѕЫ±ыП©-јЧґјЈЁ1*PP-3*MA,µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

1PP-3MAјЫІоґУ2014ДкЦБЅсЈ¬і¤ЖЪѕщЦµФјОЄ1260ФЄ/¶ЦЈ¬ДїЗ°ґ¦УЪѕщЦµ+1±¶±кЧјІоЦ®ДЪЈ¬АъК··ЦО»Кэ77%Ј¬ЦРµИЖ«ёЯЛ®ЖЅЎЈ

9ЎўPTA-ТТ¶юґјЈЁPTAЦчБ¦-ТТ¶юґјЦчБ¦Ј¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

TA-EGјЫІоґУ2018Дк12ФВЦБЅсЈ¬ѕщЦµґуФјОЄ294ФЄ/¶ЦЈ¬ДїЗ°ґ¦УЪѕщЦµ-1±¶±кЧјІоЦ®НвЈ¬АъК·ј«µНµгЎЈ

10.ЛЬБП-ѕЫ±ыП©ЈЁL-PPЈ¬ЦчБ¦єПФјЈ¬µҐО»ФЄ/¶ЦЈ¬Ж«Ал¶ИЎоЎоЎоЈ©

КэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

L-PPјЫІоґУ2014ДкЦБЅсЈ¬і¤ЖЪѕщЦµФј415/¶ЦЈ¬ДїЗ°ґ¦УЪѕщЦµ-1±¶±кЧјІоЦ®ДЪЈ¬АъК··ЦО»Кэ24%Ј¬ЦРµИЖ«µНЛ®ЖЅЎЈЛДјѕ¶ИПВУОЕ©Д¤Ўў°ьЧ°Д¤РиЗуЖф¶ЇЈ¬Е©Д¤і§¶©µҐФцјУPEІ№»хРРОЄ»б±ИЅПГчПФЈ¬ЛЬБПУРНыґжФЪјѕЅЪРФРиЗуМбХсЈ¬ІъДЬН¶·ЕЗйїцєНЧ°ЦГјмРЮЦµµГ№ШЧўЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ЅрЎ±ЖЪ»хїЄ»§