OPEC+会议及原油供需层面的跟踪与分析

admin未知

我们在之前的报告《5 月是原油市场的双重拐点》中提到:如果 OPEC+减

产得到贯彻,且疫情逐渐可控时,经济有望重启,油价将逐步回升,预计 2020

年底到 2021 年初原油价格有望重回 50 美元/桶。2020 年下半年,疫苗推广使

得下游需求进入复苏期,且 OPEC+主动减产协议得到兑现。需求端的复苏叠加

供给端的减少导致原油市场供需格局有望从 2020 年的“宽松”逐渐转成 2021

年的“紧平衡”状态,布伦特原油价格也一路回升,成功于 2020 年 12 月 10 日

突破 50 美元/桶大关,并在 2021 年 2 月 2 日晚上涨至 58 美元/桶。

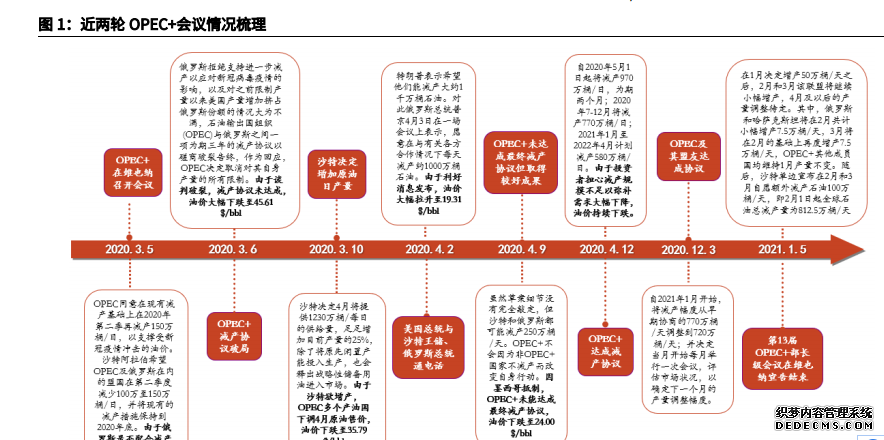

OPEC+减产的博弈:OPEC+1 月会议结束后,沙特宣布将在 2 月和 3 月额外减

产石油 100 万桶/天;俄哈两国将在 2 月和 3 月分别增产 7.5 和 15 万桶/天。我

们认为,OPEC+最终能够达成一致协定,主要还是由于国际油价仍处于各方需

要相互妥协的区间内:既没有低到让 OPEC+各成员国齐心协力大力减产的地步,

也没有高到让各成员国退出减产同盟的地步。

俄罗斯增产,主要是担心油价上升后美国页岩油抢占其市场份额。俄罗斯之

所以敢于“背道而驰”,是因为其财政平衡油价更低,拥有更强的抗低油价能力。

当然,即使在目前的油价位置,俄罗斯仍然处于财政亏损状态,这也是为什么俄

罗斯仅选择了小幅增产,而不是退出 OPEC+联盟:因为与其他成员国通过减产

以提升国际原油价格,以缓解财政压力的合作基础依然存在。

沙特这次主动额外减产,一方面是为了整个 OPEC 组织的共同利益和稳定

性;同时,也是希望俄罗斯能够继续留在 OPEC+这一联盟中,继续维持 OPEC+

联盟的话语权,而不是让 OPEC 组织在已有美国页岩油这一强大的竞争对手上,

再增加俄罗斯这一强劲的对手。

OPEC+这种“每月举行会议、每月总结市场、每月调整产量”灵活调整产

量的策略,是希望把国际原油价格控制在一个既能够维持整个 OPEC+联盟稳定

和共同利益,又能够抑制美国页岩油企业大规模增产的相对合理、稳定的区间。

这既维持了全球原油行业的稳定性,又体现了 OPEC+联盟的影响力。当然,这

也是 OPEC+联盟的一种博弈——包括联盟内部各成员国相关利益之间的平衡博

弈,也包括对全球其他石油生产企业甚至产油国在石油生产和经济活动规律上的

博弈——从而维持全球石油行业的可持续发展。

美国原油供需基本恢复到疫情前的水平:我们通过供给端、需求端和库存三个关

键指标来对原油供需层面进行持续跟踪。在供给端,OPEC+减产执行顺利,美

国产量下滑幅度约 20%。在需求端,美国整体的石油需求基本上已经恢复到疫

情前水平,柴油需求甚至同比上升。此外,美国原油库存快速下降,基本恢复到

了疫情前的水平。我们估计 2021 年全球石油需求下行幅度约 500 万桶/天。美

国整体石油供需已步入相对正常的阶段,疫情初期石油过剩的情况不复存在。

综合供给、需求、库存和库容的变化,我们认为美国石油整体供需基本已经

恢复到了疫情前的正常水平。全球原油市场供需关系的改善叠加 OPEC+更为灵

活的减产调整策略将导致国际原油价格进入一个新的区间,我们认为 2021 年全

年的价格中枢将上升至 55-65 美元/桶。

投资建议:油价的攀升将带动石化化工行业的景气。建议关注上游的中海油、中

石油、中石化、中海油服,炼化领域的恒力石化、荣盛石化、桐昆股份等,煤制

烯烃和轻烃裂解相关的的宝丰能源、卫星石化等,经济复苏提升产品需求相关标

的如万华化学、龙蟒佰利等,春耕行情相关的扬农化工、华鲁恒升、浙江医药等。

风险分析:OPEC+减产联盟破裂风险,新冠疫情反弹对经济影响超预期风险。

微信扫码二维码 “零佣金”期货开户