…ζ÷μΤΎΜθΦέΗώ”Αœλ“ρΥΊΖ÷ΈωΘ§”Αœλ…ζ÷μΤΎΜθΦέΗώΒΡ“ρΥΊ

…ζ÷μΦέΗώ”Αœλ“ρΥΊΖ÷Έω

…ζ÷μΦέΗώ¥φ‘ΎΟςœ‘ΒΡΦΨΫΎ–‘ΧΊ’ςΘ§’β÷ς“Σ «”…Έ“ΙζΨ”ΟώœϊΖ―ΧΊΒψΚΆΦΨΫΎ–‘…ζ÷μΦ·÷–≥ωάΗΥυ÷¬ΓΘΈ“ΙζΫΎΦΌ»’ΒΡ ±ΦδΒψΘ§ΆυΆυΨΆ¥Π”Ύ»ΪΡξΦΨΫΎ–‘ΈΜ÷ΟΒΡΤπ ΦΜρ’ΏΖΔΕ·ΈΜ÷ΟΓΘΉήΧε…œΕχ―‘Θ§Έε“ΜΚΆΕΥΈγΫΎΘ§ΉςΈΣ»ΪΡξΒ≠ΦΨœϊΖ―ΒΡΫΎΒψΘ§“ΜΑψΕΦ «ΦέΗώΩΣ Φά≠Ε·ΒΡΈΜ÷ΟΓΘ÷–«οΚΆΙζ«λ ±ΦδΒψΘ§ΆυΆυ «»ΪΡξΦέΗώΒΡ“ΜΗωΗΏΒψΘ§Ιζ«λ÷°ΚσΘ§”…”ΎΕΧΤΎΡΎœϊΖ―ΒΡœ¬ΫΒΘ§…ζ÷μΦέΗώ”–œ¬Μ§–η“ΣΓΘ¥ΚΫΎΤΎΦδΘ§±Ψά¥ «…ζ÷μΒΡ–η«σΉνΗΏ ±ΒψΘ§ΒΪ «”…”Ύ…ζ÷μΦ·÷––‘≥ωάΗΒΡ”ΑœλΘ§ΆυΆυ’ϊΗω¥ΚΫΎΒΡΦέΗώΕΦ±»12‘¬“ΣΒΆΘ§¥ΚΫΎ÷°ΚσΘ§…ζ÷μΦέΗώ‘ΎΗΏ≥ωάΗΘ§ΒΆœϊΖ―ΒΡ”Αœλœ¬¥¥œ¬ΡξΕ»–¬ΒΆΓΘ¥”Εχ“ΆζΦΨ≤ΜΆζΘ§Β≠ΦΨ≤ΜΒ≠”ΆυΆυ≥…ΈΣ“ΜΗω¥σ––«ιΒΡ±ξ÷ΨΓΘ

ΒΦ÷¬…ζ÷μΦέΗώ≤®Ε·ΒΡΉν÷ς“Σ“ρΥΊ «Ι©«σΥΪΖΫΒΡΝΠΝΩΕ‘±»ΓΘ‘ΎΡξΡΎΜρΡξΦδΆυΆυΜα≥ωœ÷Ι©«σΥΪΖΫΝΠΝΩΕ‘±»ΒΡ±δΜ·Θ§¥”ΕχΒΦ÷¬…ζ÷μΦέΗώ≥ωœ÷≤®Ε·Θ§Β±Ι©«σΝΠΝΩ≥ωœ÷Οςœ‘ ßΚβ ±Θ§ΆυΆυ“βΈΕΉ≈“ΜΗω¥σ––«ιΒΡ≥ωœ÷ΓΘ

ΆΦ39ΘΚ…ζ÷μΦΨΕ»Ι©–ηΤΫΚβ±μ

ΐΨίά¥‘¥ΘΚbric

2.1 –η«σΕΥ

ΨΆ–η«σΕΥΕχ―‘Θ§…ζ÷μ–η«σΡΩ«Α“―¥σΧε≥… λΘ§‘ωΦθΝΠΝΩ¥σΧεΨυΚβΘ§…ζ÷μ–η«σΝΩ»ΪΡξΜυ±Ψ±Θ≥÷Έ»Ε®Θ§≤Μ¥φ‘ΎΧΪ¥σΒΡ≤®Ε·Θ§ΒΪ”…”ΎΦΨΫΎ–‘œϊΖ―ΧΊ’ςΕχ¥φ‘ΎΫœ¥σΒΡΦΨΫΎ–‘≤®Ε·ΓΘΉήΧε…œΕχ―‘Θ§Φθ ΤΝΠΝΩ’ΦΨί“ΜΕ®”≈ ΤΘ§÷μ»β–η«σΡΩ«ΑΫΪΫχ»κ≥ΛΤΎΒΡœ¬ΫΒ«ς ΤΓΘΒΪΩ…Ρή“ρΈΣΡ≥–©ΧΊ β“ρΥΊΕχ≥ωœ÷Ηω±πΡξΖίΒΡ–η«σ≤®Ε·ΓΘ

Θ®1Θ©≥ΛΤΎ“ΣΥΊ

”κ÷μ»β–η«σ”–ΙΊΒΡ≥ΛΤΎ“ρΥΊ÷ς“Σ”–»ΥΩΎΓΔΨ≠ΦΟΖΔ’ΙΥ°ΤΫΓΔœϊΖ―’Ώ ’»κΥ°ΤΫΚΆœϊΖ―’ΏΤΪΚΟΒ»ΓΘ”…”Ύ÷μ»β «±Ί–ηœϊΖ―ΤΖΘ§Τδ–η«σ‘ω≥ΛΥφΉ≈»ΥΩΎΜυ ΐ‘ω≥ΛΨΏ”–“ΜΕ®ΒΡΗ’–‘Θ§≥ΛΤΎΡΎΜαΥφ»ΥΩΎ‘ω≥ΛΕχ‘ω≥ΛΓΘΈ“Ιζ»ΥΩΎΉ‘»Μ‘ω≥Λ¬ ΫϋΡξά¥ΉήΧε‘Ύ5‰Ήσ”“Θ§2015Ρξ»ΪΟφΩΣΖ≈ΕΰΧΞΚσ”–ΥυΜΊ…ΐΘ§‘ΛΦΤΫΪΈ»Ε®‘Ύ6-7‰Θ§‘ΎΈ¥ά¥“ΜΕΈ ±ΦδΕΦΫΪ±Θ≥÷»ΥΩΎΒΡ’ΐ‘ω≥Λ ΤΆΖΓΘΑ¥’’ΟάΙζ≈©“Β≤ΩΒΡΆ≥ΦΤ ΐΨίΘ§2016ΡξΈ“Ιζ÷μ»βœϊΖ―ΝΩ‘ΦΈΣ5498ΆρΕ÷Θ§Α¥ΡξΡ©»ΥΩΎ’έΥψΘ§»ΥΨυœϊΖ―ΝΩ¥σ‘Φ39.76ΙΪΫοΓΘ»ΥΩΎΒΡΈ»Ε®‘ω≥ΛΫΪ¥χά¥Έ»Ε®ΒΡ÷μ»βœϊΖ―–η«σΒΡ‘ω≥ΛΘ§≤ΜΩΦ¬«ΤδΥϊ“ρΥΊΘ§‘ΛΦΤΟΩΡξΫΪ‘ωΦ”÷μ»β–η«σ33ΆρΕ÷Ήσ”“ΓΘ

ΨΆΨ≠ΦΟΖΔ’ΙΥ°ΤΫά¥Ω¥Θ§ΗυΨίΙζΦ“Ά≥ΦΤΨ÷ ΐΨίΘ§2015ΡξΈ“Ιζ≥«’ρΨ”Οώ»ΥΨυ÷μ»βœϊΖ―ΝΩ¥σ‘Φ‘Ύ20.7ΙΪΫοΘ§≈©¥εΨ”Οώ»ΥΨυ÷μ»βœϊΖ―ΝΩ¥σ‘Φ‘Ύ19.5ΙΪΫοΓΘΫϋΦΗΡξΒΡ ΐΨί±μΟςΘ§ΥφΉ≈Ψ≠ΦΟΖΔ’ΙΘ§≥«’ρΜ·Υ°ΤΫΒΡΧαΗΏΘ§≈©¥εΨ”Οώ»ΥΨυ÷μ»βœϊΖ―ΝΩ“≤ΒΟΒΫ“ΜΕ®ΒΡΧα…ΐΘ§¥”2010Ρξ»ΥΨυ14.4ΙΪΫοΘ§ΈεΡξΗ¥Κœ‘ω≥Λ¬ ¥ο6.3%ΓΘΡΩ«ΑΘ§Έ“Ιζ≥«’ρΜ·¬ ¥ο57%Θ§«“ΟΩΡξ±Θ≥÷1%Ήσ”“ΒΡ‘ω≥ΛΓΘΩ…“‘‘ΛΦϊΈ¥ά¥≥«’ρΜ·ΒΡΖΔ’ΙΫχ≥ΧΫΪΡήΚήΚΟά≠Ε·÷μ»β–η«σΒΡ‘ω≥ΛΘ§ΒΪ”…”ΎΡΩ«Α≈©¥εΨ”Οώ»ΥΨυ÷μ»βœϊΖ―Ϋ”Ϋϋ≥«’ρΨ”ΟώΒΡΈ»Ε®Υ°ΤΫΘ§’β÷÷–η«σά≠Ε·Ής”ΟΒΡ≥÷–χ–‘”–¥ΐ…Χ»ΕΓΘ

Ψί άΫγ“χ––ΚΆΝΣΚœΙζΝΗ≈©Ήι÷·ΒΡΒς≤ι―–ΨΩΘ§ ’»κΒΡ‘ωΦ”ΚΆ»βάύœϊΖ―ΒΡ‘ω≥Λ≥ œ‘÷χœύΙΊ–‘ΓΘ»ΥΨυ ’»κ5000Οά‘ΣΈΣ»βάύœϊΖ―ΒΡΝΌΫγΒψΘ§Β± ’»κΒΆ”Ύ5000Οά‘Σ ±Θ§»βάύœϊΖ―‘ωΥΌΉνΩλΓΘΩΦ¬«ΒΫ’βΖί―–ΨΩΜΙΑϋά®«ί»βΚΆΥ°≤ζΤΖœϊΖ―Β»ΤδΥϊ»βάύΘ§ ΒΦ ÷μ»βΒΡ ’»κΝΌΫγΒψΩ…ΡήΗϋΒΆΓΘ2016ΡξΈ“Ιζ≥«’ρΨ”Οώ»ΥΨυΩ…÷ß≈δ ’»κ‘Φ4840Οά‘ΣΘ§≈©¥εΨ”Οώ»ΥΨυΩ…÷ß≈δ ’»κ‘Φ1780Οά‘ΣΓΘΡΩ«Α≥«’ρΨ”Οώ÷μ»βœϊΖ―“―Ψ≠«ς”Ύ±ΞΚΆΘ§ΒΪΥφΉ≈ ’»κΗΡ…ΤΘ§≈©¥εΨ”ΟώΚΆΒΆ ’»κ»Υ»ΚΫΪ≥…ΈΣά≠Ε·÷μ»βœϊΖ―ΒΡ÷ςΝΠΨϋΓΘ

ΫΓΩΒ…ζΜνΒΡάμΡνΒΦ÷¬Ψ”ΟώœϊΖ―Ηϋ«ύμυΒΆ÷§ΖΨΗΏΒΑΑΉΒΡ»βάύΘ§±»»γ«ί»βΚΆ≈Θ»βΘ§Εχœύ”ΠΦθ…Ό÷μ»βΒΡœϊΖ―ΓΘ”»Τδ «‘ΎΨ≠ΦΟΖΔ¥οΒΊ«χΘ§“―Ψ≠≥ωœ÷ΝΥœϊΖ―ΤΪΚΟΒΡΉΣ“ΤΒΦ÷¬ΒΡ÷μ»βœϊΖ―œ¬Μ§ΒΡ«ς ΤΓΘœύ±»ΟάΙζΒΡ ΐΨίΘ§2007ΡξΘ§ΟάΙζ»ΥΨυ÷μ»βœϊΖ―29.7«ßΩΥΘ§’Φ»βάύœϊΖ―ΉήΝΩΒΡ24.2%ΓΘΥφΉ≈Ψ≠ΦΟΖΔ’ΙΘ§÷μ»βœϊΖ―ΫΪΜαΗϋΕύΒΡ±ΜΧφ¥ζΘ§÷μ»βœϊΖ―ΝΩ¥φ‘ΎΫœ¥σΒΡœ¬Μ§Ω’ΦδΓΘ

Θ®2Θ©ΦΨΫΎ–‘–η«σ

ΉήΧε…œΕχ―‘Θ§÷μ»βœϊΖ―Ε§ΦΨΈΣΆζΦΨΘ§œΡΦΨΈΣΒ≠ΦΨΘ§œϊΖ―–η«σΒΡΉΣΜΜ”κΫΎΦΌ»’Β»Οή«–œύΙΊΓΘ“ΜΡξΡΎΘ§Έε“ΜΚΆΕΥΈγΫΎ«ΑΚσΘ§ΉςΈΣ»ΪΡξΒ≠ΦΨœϊΖ―ΒΡΫΎΒψΘ§“ΜΑψΥφΚσΜα”–“Μ≤®Ϋœ¥σΒΡ÷μ»β–η«σΓΘΫχ»κœΡΦΨΚσΘ§”…”ΎΤχΈ¬…ΐΗΏΘ§÷μ»β“Ή±δ÷ Θ§»ΥΟ«œϊΖ―“β‘Η≤Μ«ΩΘ§–η«σΫœ»θΓΘΧλΤχΉΣΝΙΚσΘ§“‘÷–«οΚΆΙζ«λ ±ΦδΒψΈΣ±ξ÷ΨΘ§ΆυΆυΜα”–“Μ≤®Ϋœ¥σΒΡ–η«σΓΘΙζ«λ÷°ΚσΘ§ΕΧΤΎΡΎœϊΖ―”÷Μα≥ωœ÷œ¬ΫΒΓΘ“Μ÷±ΒΫ¥ΚΫΎ«ΑœΠ≥÷–χΒΫ¥ΚΫΎΤΎΦδΘ§ΗςΒΊ±ΗΑλ¥ΚΫΎ”Ο»βΚΆκγ―§”Ο»βΘ§”÷Μα–Έ≥…Φ·÷––‘ΒΡ÷μ»β–η«σΓΘ¥ΥΆβΘ§Κ° νΦΌΫα χΚσΘ§ΗΏ–ΘΓΔΤσ“ΒΓΔ…γΜαΜζΙΙΒ»ΩΣ ΦΑλΙΪ ±“≤Μα–Έ≥…“Μ≤®Φ·÷––‘ΒΡ÷μ»β≤…ΙΚ–η«σΓΘ

Θ®3Θ©Χφ¥ζΤΖ

ΥφΉ≈ ’»κ‘ωΦ”Θ§Ψ”ΟώœϊΖ―Ηϋ«ύμυΒΆ÷§ΖΨΗΏΒΑΑΉΒΡ»βάύΘ§«ί»β”κ≈Θ»β≥…ΈΣ÷μ»βΉν÷ς“ΣΒΡΧφ¥ζ≤ζΤΖΓΘΨΆΡΩ«Αά¥Ω¥Θ§«ί»βΕ‘÷μ»βΒΡΧφ¥ζΉς”ΟΉνΈΣœ‘÷χΓΘ2000ΡξΒΫ2015ΡξΘ§÷μ»βœϊΖ―’Φ»βάύœϊΖ―ΉήΝΩΒΡ±»άΐœ¬Μ§2.8Ήσ”“Θ§Τδ÷–Ϋϋ2%”…«ί»βΒΡ‘ω≥ΛΧφ¥ζΓΘΕ‘±»ΤδΥϊΙζΦ“Εχ―‘Θ§Έ¥ά¥«ί»β“≤ΫΪ’ΦΨί»βάύœϊΖ―ΒΡ÷ςΒΦ≤ΩΖ÷ΓΘ

”…”Ύ«ί»βΦέΗώΒΆΘ§ΡΩ«ΑΕ‘”Ύ÷μ»β”–ΦΪ«ΩΒΡœϊΖ―Χφ¥ζ”≈ ΤΓΘΆ§ ±«ίάύΥ«―χ≥…±ΨΫœΒΆΘ§Υ«―χΜΖΨ≥“Σ«σάύΥΤΘ§―χ÷≥Μߥφ‘ΎΉΣ“Τ…ζ≤ζΒΡΩ…ΡήΘ§ΜΙΩ…Ρή¥φ‘Ύ”ΑœλΙ©ΗχΒΡ«ι–ΈΓΘ¥ΥΆβΘ§ΥφΉ≈œϊΖ―Υ°ΤΫΒΡΧαΗΏΘ§ΒΑΑΉ÷ Κ§ΝΩΗϋΗΏΒΡ≈Θ»βΕ‘÷μ»βΒΡΧφ¥ζ–ß”Ο“≤Μα÷πΫΞΦ”«ΩΓΘΧΊ±πΒΊΘ§‘Ύ≤ΩΖ÷…Ό ΐΟώΉεΒΊ«χΘ§”…”ΎΉΎΫΧœΑΙΏΘ§÷μ»βœϊΖ―“―Ψ≠±ΜΆξ»ΪΧφ¥ζΈΣΤδΥϊ»βάύΓΘΉήΧεΕχ―‘Θ§÷μ»βœϊΖ―ΜαΥφœϊΖ―Υ°ΤΫΧαΗΏΕχ÷πΫΞ±ΜΧφ¥ζΘ§±»÷ΊΫΪ÷πΫΞœ¬Μ§ΓΘ

Θ®4Θ©Ϋχ≥ωΩΎ

≥ωΩΎΕ‘…ζ÷μ–η«σΒΡ”ΑœλΚή–ΓΓΘ2016ΡξΈ“Ιζ÷μ»β≥ωΩΎ4.9ΆρΕ÷Θ§’Φ»ΪΡξ÷μ»β≤ζΝΩΒΡ≤ΜΒΫ0.1%Θ§Ε‘÷μ»βΉήΧε–η«σΒΡ”ΑœλΈΔΚθΤδΈΔΓΘ”…”Ύ…ζœ ≤ζΤΖΫχ≥ωΩΎΚΘΙΊΙφ‘ρΤ’±ι―œΗώΘ§ΕχΈ“Ιζ÷μ»βΤΪ÷§ΖΨΘ§÷μ»β≤ζΤΖ÷ ΝΩœύΕ‘Ϋœ≤νΘ§≤ΜΨΏ±Η¥σΝΩ≥ωΩΎΒΡΩ…ΡήΓΘΉήΒΡά¥ΥΒΘ§≥ωΩΎΕ‘÷μ»β–η«σΒΡΉς”ΟΦΗΚθΩ…“‘Κω¬‘≤ΜΦΤΓΘ

ΫχΩΎΖΫΟφΘ§÷ς“ΣΩΦ¬«÷μ»βΧφ¥ζΤΖΫχΩΎΕ‘÷μ»βΦέΗώΒΡ≥εΜςΓΘ2017Ρξ6‘¬ΒΉΘ§ΟάΙζ≈Θ»β÷ΊΖΒ÷–ΙζΘ§Φχ”ΎΫχΩΎ≈Θ»βΒΡΒΆ≥…±ΨΘ§Ρή”––ßΜΚΚΆΙζΡΎ –≥Γ≈Θ»βΙ©≤Μ”Π«σΒΡΨ÷ΟφΘ§‘ΛΤΎ≈Θ»βΦέΗώΫΪΜα≥ωœ÷œ¬ΒχΘ§ΕχΕ‘÷μ»β‘λ≥…Ηϋ«ΩΒΡΧφ¥ζ–‘Θ§”Αœλ÷μ»βΒΡ–η«σΓΘ

2.2 Ι©ΗχΕΥ

ΨΆΙ©ΗχΕΥΕχ―‘Θ§…ζ÷μΙ©ΗχΡΩ«Α÷ς“Σ ήΝΫΖΫΟφ“ρΥΊΒΡ”ΑœλΘ§“Μ «…ζ÷μ¥φ≥ωάΗΉ¥ΩωΘ§Εΰ «÷μ»βΫχΩΎΓΘ”…”ΎΈ“Ιζ÷μ»βΫχΩΎΒΡ±»άΐΫœ–ΓΘ§¥σΧε…œ…ζ÷μΙ©ΗχΨΆ ή÷Τ”Ύ…ζ÷μ¥φ≥ωάΗΉ¥ΩωΒΡ”ΑœλΓΘ

Θ®1Θ©―χ÷≥≥…±Ψ

…ζ÷μ―χ÷≥≥…±Ψ÷ς“ΣΑϋά®Ή–÷μ≥…±ΨΚΆΥ«Νœ≥…±ΨΘ§Εΰ’Ώ‘Ύ…ζ÷μ―χ÷≥Ήή≥…±Ψ÷–Ζ÷±π’Φ±»¥οΒΫ20-30%ΚΆ40-60%ΓΘΆ§ ±Θ§”…”Ύ»’«ς―œΗώΒΡΜΖ±ΘΖ®Θ§ΜΖΨ≥≥…±Ψ“≤≥…ΈΣΙ©ΗχΕΥ≤ΜΩ…Ιφ±ήΒΡ÷Ί“Σ≥…±Ψ“ΣΥΊΓΘ

Ή–÷μΦέΗώΚΆΥ«ΝœΦέΗώΒΡ±δΕ·Ε‘…ζ÷μ―χ÷≥άϊ»σ¥φ‘ΎΦΪ¥σΒΊ”ΑœλΘ§¥”Εχ”ΑœλΒΫ…ζ÷μΒΡΙ©ΗχΓΘ‘ΎΉ–÷μΦέΗώ…œ…ΐ ±Θ§―χ÷≥Μß≤ΙάΗΜΐΦΪ–‘ΫΒΒΆΘ§¥”Εχ…ζ÷μ¥φάΗΦθ…ΌΘ§ΒΦ÷¬Έ¥ά¥…ζ÷μΙ©Ηχœ¬ΫΒΓΘΕχ‘ΎΥ«ΝœΦέΗώ…œ…ΐ ±Θ§“ΜΒ©≥ωœ÷…ζ÷μΦέΗώΒΡœ¬––Θ§―χ÷≥Μß‘ΛΤΎ”·άϊ ’ΫτΘ§Ω…Ρή‘ΎΕΧΤΎΡΎΦ·÷–≥ωάΗΘ§–Έ≥…ΙΐΝΩΙ©ΗχΓΘ

±»ΫœΒδ–ΆΒΡ «2011ΡξΒΡ÷μΦέ…œ––÷ήΤΎΆ§ ±ΑιΥφΉ≈Υ«ΝœΦέΗώΒΡ“Μ¬Ζλ≠…ΐΘ§Εχ2012Ρξ≥θ÷μΦέΩΣ Φœ¬––Θ§‘ΛΤΎ”·άϊ ’ΫτΘ§―χ÷≥Μß―ΗΥΌ≥ωάΗ–Έ≥…≥§ΝΩΙ©ΗχΘ§ΦέΗώ‘ΎΕΧ ±ΦδΡΎ“Μ≤®ΒΫΒΉΓΘ¥ΥΆβΘ§Β±Υ«ΝœΦέΗώœ¬ΫΒ ±Θ§Ω…ΡήΆΤΗΏ÷μ÷ήΤΎ…œ––ΒΡΖυΕ»Θ§–Έ≥…άζ Ζ–‘ΗΏΦέΓΘ±»ΫœΒδ–ΆΒΡ «2016ΡξΒΡ÷μΦέ…œ––÷ήΤΎΆ§ ±ΑιΥφΉ≈Υ«ΝœΦέΗώΒΡ“Μ¬ΖΉΏΒΆΘ§ΒΦ÷¬―χ÷≥ΜßΤ’±ι¥φ‘Ύ―ΙάΗœß έΒ»¥ΐ––«ιΫχ“Μ≤ΫΖΔ’ΙΒΡ“β‘ΗΘ§ –≥ΓΙ©”ΠΤΪΫτΘ§…ζ÷μΦέΗώ“Μ¬Ζλ≠…ΐΘ§¥οΒΫΫϋ °Ρξά¥ΉνΗΏΦέΈΜΓΘ

…ζ÷μ―χ÷≥≥…±Ψ÷ς“ΣΩ…“‘”Ο÷μΝΗ±»Μρ÷μΝœ±»ά¥ΩΧΜ≠ΓΘΖΔΗΡΈ·2009ΡξΑδ≤ΦΝΥΓΕΖά÷Ι…ζ÷μΦέΗώΙΐΕ»œ¬ΒχΒςΩΊ‘ΛΑΗ(‘ί––)ΓΖΘ§ΙφΕ®÷μΝΗ±»Φέ’ΐ≥Θ÷Β”ΠΗΟ‘Ύ9ΘΚ1-6ΘΚ1÷°ΦδΓΘΒ±÷μΝΗ±»ΦέΗΏ”Ύ9ΘΚ1 ±»œΈΣ÷μΦέΙΐΗΏΘ§ΒΆ”Ύ5.5ΘΚ1 ±»œΈΣ÷μΦέΙΐΒΆΓΘ¥ΥΆβΘ§ΖΔΗΡΈ·ΦέΗώΦύ≤β÷––ΡΟΩ―°ΙΪ≤Φ÷μΝœ±»ΦέΚΆΨυΚβ±»Φέ“‘ΦΑ‘ΛΤΎ”·άϊΉ¥ΩωΓΘ¥σΧε…œΩ…“‘Ά®ΙΐΖΔΗΡΈ·ΙΪ≤ΦΒΡ’β–©÷Η±ξά¥≈–Εœ÷μΦέΈ¥ά¥ΉΏ ΤΓΘ

―χ÷≥ΦΦ θΖΫΟφ÷ς“ΣΚ≠Η«≥…Μν¬ Θ§PSY(ΟΩΆΖΡΗ÷μΟΩΡξΥυΡήΧαΙ©ΒΡΕœΡΧΉ–÷μΆΖ ΐ)Θ§≥ω»β¬ Θ§Νœ»β±»¬ Β»ΦΗΗω÷Η±ξΓΘ”…”Ύ…ζ÷μΦέΗώ“≤Ζ¥”≥ΝΥ÷μ»βΙ©«σΘ§ΉήΧε…œΕχ―‘Θ§≥ω»β¬ ‘ΫΗΏΘ§÷μ»βΙ©«σΕ‘…ζ÷μΙ©«σΒΡΜΊΥί–ßΙϊΨΆ‘Ϋ»θΘ§Ε‘…ζ÷μΙ©ΗχΒΡ”Αœλ“≤ΜαΦθ–ΓΓΘPSYΚΆΝœ»β±»¬ ΒΡΗΡ…Τ“≤Ζ÷±πΡήΦθ«α…ζ÷μΦέΗώΕ‘Υ«ΝœΚΆΉ–÷μ≥…±ΨΒΡ“άάΒ–‘ΓΘΨΆΡΩ«Αά¥Ω¥Θ§Έ“Ιζ≥ω»β¬ ΓΔPSYΓΔΝœ»β±»¬ Ψυ‘ΕΒΆ”Ύ»Ϊ«ρœ»ΫχΥ°ΤΫΘ§ΥφΉ≈―χ÷≥ΦΦ θΒΡΖΔ’ΙΘ§≥…±Ψ“ρΥΊΚΆ¥φ≥ωάΗ“ρΥΊΕ‘…ζ÷μΙ©ΗχΒΡ”ΑœλΫΪΜα÷πΫΞΦθ–ΓΓΘ

Θ®2Θ©ΡήΖ±ΡΗ÷μΚΆ…ζ÷μ¥φ≤ΙάΗ

ΡήΖ±ΡΗ÷μΚΆ…ζ÷μΒΡ¥φάΗ «…ζ÷μΙ©ΗχΉν÷ς“ΣΒΡΉι≥…≤ΩΖ÷Θ§¥φάΗΝΩΚΆ≤ΙάΗ––ΈΣ‘Ύ…ζ÷μΙ©ΗχΕΥΤπΒΫΨΌΉψ«α÷ΊΒΡΉς”ΟΓΘ «ΨωΕ®…ζ÷μΒΡΙ©Ηχ ±ΦδΚΆΙ©ΗχΉήΝΩΒΡΗυ±Ψ–‘“ρΥΊΓΘ

÷μΦέ…œ––÷ήΤΎ÷–Θ§…ΔΜßΉΖ÷π –≥Γ––«ιΆυΆυΜαΩΣ ΦΡήΖ±ΡΗ÷μΚΆΉ–÷μΒΡΦ·÷–≤ΙάΗΓΘΩΦ¬«ΒΫ…ζ÷μ…ζ≤ζΒΡ ±÷ΆΘ§’β“ΜΫΉΕΈ≤ΙάΗΒΡΉ–÷μΫΪΜα‘Ύ25÷ή(ΑκΡξΉσ”“)–Έ≥……ζ÷μΒΡΙ©ΗχΘ§≤ΙάΗΒΡΡήΖ±ΡΗ÷μΜα”Αœλ13Ηω‘¬ΚσΒΡ…ζ÷μΙ©ΗχΓΘΒΪ «Θ§≤ΙάΗ––ΈΣΚή¥σ≥ΧΕ»…œ»ΓΨω”Ύ…ΔΜßΒΡ –≥Γ‘ΛΤΎΚΆΖγœ’≥– ήΡήΝΠΓΘ

“≤ΨΆ «ΥΒΘ§‘Ύ÷μΦέ…œ––÷ήΤΎ÷–Θ§”…”Ύ«ΑΤΎΨόΕνΩςΥπΒ»“ρΥΊΘ§―χ÷≥ΜßΩ…Ρή¥φ‘ΎΙέΆϊ«ι–ςΘ§Εχ≤ΜΜαΝΔΦ¥≤ΙάΗΘ§ΫχΕχΒΦ÷¬œ¬“ΜΫΉΕΈΙ©Ηχ ±ΦδΒΡΥ≥―”ΓΘΕχ‘ΎΝμ“Μ–©ΧΊ β«ιΩωœ¬Θ§Φ¥ Ι÷μΦέ’ϊΧεœ¬––Θ§…ΔΜßΜΙ «ΜαΫχ––≤ΙάΗΘ§¥”Εχ‘λ≥…Ι©Ηχ‘ΎΈ¥ά¥ΒΡΫχ“Μ≤Ϋ‘ωΦ”Θ§≥÷–χΕ‘ΦέΗώ‘λ≥…―ΙΝΠΓΘ±»»γ2012Ρξ÷μΦέœ¬––Θ§”…”Ύ«Α“ΜΡξΒΡΨόΕν”·άϊΘ§…ΔΜßΖγœ’≥– ήΡήΝΠΧαΗΏΘ§Ε‘ –≥ΓΉήΧεά÷ΙέΘ§Φ”…œ≤Τ’ΰ≤ΙΧυΒΡ÷ΊΤτΘ§ΦέΗώ¬‘”–ΜΚΚΆΘ§…ΔΜßΦΧ–χΫχ––≤ΙάΗΘ§¥”ΕχΒΦ÷¬ΝΥ2013Θ§2014ΝΫΡξ»‘¥φ‘ΎΙ©Ηχ―ΙΝΠΘ§÷μΦέ≥÷–χΒΆΟ‘ΒΡΉ¥ΩωΓΘ

Θ®3Θ©ΡήΖ±ΡΗ÷μΧ‘Χ≠ΚΆ…ζ÷μ≥ωάΗ

ΡήΖ±ΡΗ÷μΒΡΧ‘Χ≠ΚΆ…ζ÷μ≥ωάΗΘ§ «…ζ÷μ ΒΦ Ι©Ηχ –≥ΓΒΡ≤ΩΖ÷Θ§’βΕ‘…ζ÷μΦέΗώΉΏ ΤΫΪ≤ζ…ζ Β÷ –‘ΒΡ”ΑœλΘ§ «…ζ÷μΙ©ΗχΕΥΉνΈΣ÷±Ϋ”ΒΡΨωΕ®–‘“ρΥΊΓΘΡήΖ±ΡΗ÷μΧ‘Χ≠ΚΆ…ζ÷μ≥ωάΗ≥ΐΝΥ ήΤδΉ‘…μ“ρΥΊΒΡ”ΑœλΆβΘ§Κή¥σ≥ΧΕ»…œ“≤»ΓΨω”Ύ…ΔΜßΒΡ –≥Γ‘ΛΤΎΚΆΖγœ’≥– ήΡήΝΠΓΘ

’ΐ≥Θ«ιΩωœ¬Θ§¥σ–Ά―χ÷≥≥ΓΡΗ÷μ“ΜΑψ‘Ύ4Υξ«ΑΧ‘Χ≠Θ§“Μ≈ζΡΗ÷μ¥σ‘ΦΟΩΡξΧ‘Χ≠1/3Θ§‘Φ»ΐΡξΧ‘Χ≠»Ϊ≤ΩΡΗ÷μΘ§¥”Εχ–Έ≥…Έ»Ε®ΒΡ“Μ≤ΩΖ÷…ζ÷μΙ©ΗχΓΘΒΪ”…”Ύ÷μΦέ÷ήΤΎ–‘≤®Ε·Θ§‘Ύ÷μΦέΗΏΈΜΘ§Ω…Ρή”–Χα«ΑΧ‘Χ≠ΡήΖ±ΡΗ÷μ»κ≥ΓΜΜ»Γάϊ»σΘ§“≤Ω…Ρή¥φ‘ΎΆΤ≥ΌΧ‘Χ≠ΒΡ«ιΩωΘ§Εχ‘Ύ÷μΦέœ¬––÷ήΤΎΘ§Ω…ΡήΦ”ΥΌΧ‘Χ≠ΆΥ≥ΓΘ§¥”ΕχΫχ“Μ≤Ϋ¥ρ―ΙΦέΗώΓΘΗϋΈΣ≥ΘΦϊΒΡ«ι–Έ «Θ§‘Ύ÷μΦέΗΏΈΜΜΊ¬δ ±Θ§―χ÷≥Μß«ΑΤΎ≤ΙάΗΒΡΡΗ÷μ ’“φ‘ΛΤΎ≤ΜΦ―Θ§“ΜΒ©≥ωœ÷ΦέΗώΦΨΫΎ–‘ΜΊ≈·Θ§ΆυΆυΜα¥χά¥“Μ≤®ΡήΖ±ΡΗ÷μΧ‘Χ≠Θ§–Έ≥……ζ÷μΙ©ΗχΓΘ

±»»γ2007-08Ρξ÷μΦέΗΏΈΜΘ§…ΔΜߥσΝΩ≤ΙάΗΡΗ÷μΘ§ΥφΚσ÷μΦέΫχ»κœ¬Βχ÷ήΤΎΘ§ΒΫ2009Ρξ5‘¬ΩΣ ΦΒΫ12‘¬Θ§÷μΦέΦΨΫΎ–‘ΜΊ≈·Θ§ΥφΦ¥“ΐΖΔΡήΖ±ΡΗ÷μΒΡ¥σΝΩΧ‘Χ≠Θ§ΒΦ÷¬2010Ρξ≥θ…ζ÷μΙ©Ηχ‘ωΦ”Θ§÷μΦέ“Μ¬Ζœ¬―ΙΧΫΒΉΓΘ¥ΥΆβΘ§Ηϋ÷ΒΒΟΙΊΉΔΒΡ «Θ§ΦέΗώœ¬ΫΒΧ‘Χ≠ΡΗ÷μΜαΕ‘ΒΦ÷¬10Ηω‘¬“‘Κσ…ζ÷μΙ©”ΠΦθ…ΌΘ§ΫχΕχ”ΑœλΒΫ÷μΦέΓΘ

¥”Ή–÷μΩΣ Φ¥σ‘Φ4-5Ηω‘¬Κσ…ζ÷μΦ¥Ω…≥ωάΗΘ§≥ωάΗ÷ΊΝΩ‘ΦΈΣ110-115kgΓΘ‘Ύ÷μΦέ…œ––÷ήΤΎΘ§―χ÷≥ΜßΦΗΚθΕΦΜα¥φ‘Ύ―ΙάΗœß έΒ»¥ΐ––«ιΦΧ–χ…œ’«“‘ΜώΒΟΗϋ¥σ ’“φΒΡ«ι–ςΘ§ΆυΆυΒΦ÷¬…ζ÷μΙ©ΗχΫχ“Μ≤ΫΦθ…ΌΘ§Ι©«σ»±ΩΎά©¥σΘ§…ζ÷μΦέΗώΦΧ–χ…œ’«ΓΘ

±»»γ2016ΡξΗΏΑΚΒΡ÷μΦέΦΪ¥σ¥ΧΦΛΝΥ―χ÷≥ΜßΒΡ―ΙάΗ–ΡάμΘ§…ζ÷μ≥ωάΗ÷ΊΝΩΉνΗΏ ±Ω…¥ο150ΙΪΫο“‘…œΓΘΕχΒΪ‘Ύ÷μΦέœ¬––÷ήΤΎ÷–Θ§Ζγœ’≥– ήΡήΝΠ»θΒΡ―χ÷≥ΜßΩ…ΡήΧα«Α≥ωάΗ÷ΙΥπΘ§Ϋχ“Μ≤Ϋ¥ρ―Ι÷μΦέΓΘ“≤”–≤ΩΖ÷Ζγœ’≥– ήΡήΝΠΫœΚΟΒΡ―χ÷≥ΜßΘ§Ω…Ρή―Γ‘ώΒ»¥ΐ––«ιΉΣœρ‘ΌΙ©Ηχ –≥ΓΘ§ΒΪ”– ±Μα≥ωœ÷Ι©«σ≤ΜΤΞ≈δΘ§ΗΟ ±ΤΎ’βάύ…ζ÷μΙ©”Π≤Δ≤Μ”Αœλ÷μ»βΦέΗώΒΡ«ιΩωΓΘ

±»»γ2016ΡξΒΡΗΏ”·άϊ÷ήΤΎΚσΘ§―χ÷≥ΜßΖγœ’≥– ήΡήΝΠ‘ω«ΩΘ§ΟφΝΌ2017Ρξ≥θ÷μΦέœ¬––―Γ‘ώ―ΙάΗΒ»¥ΐΘ§Εχ–Έ≥…ΝΥ“Μ≈ζ≥ωάΗ÷ΊΝΩΗΏΒΡ“≈Θ÷μ”ΓΘΒΪœΡΦΨ –≥ΓΕ‘“≈Θ÷μ”–η«σ≤Μ’ώΘ§Ι©«σ¥μ≈δΘ§≤Δ≤ΜΕ‘…ζ÷μΦέΗώ≤ζ…ζ”ΑœλΓΘ

Θ®4Θ©ΙφΡΘΜ·≥ΧΕ»

Ήœ»Θ§ΙφΡΘΜ·Τσ“ΒΕ‘…œΥ«Νœ≥…±ΨΚΆΉ–÷μ≥…±Ψ”–“ΜΕ®ΒΡ“ιΕ®»®Θ§”»Τδ «»Ϊ≤ζ“ΒΝ¥Η≤Η«ΒΡ¥σ–Ά―χ÷≥Τσ“ΒΓΘ¥”ΕχΙφΡΘ―χ÷≥«ιΩωœ¬≥…±ΨΩΊ÷ΤΫœΚΟΘ§ΦΦ θΚ§ΝΩΗΏΘ§ΒΞΈΜ…ζ÷μ―χ÷≥≥…±ΨΗϋΒΆΘ§Εχ…Δ―χΜßΗϋΡ―ΩΊ÷Τ≥…±ΨΓΘΤδ¥ΈΘ§ΙφΡΘΜ·―χ÷≥Τσ“ΒΑ¥’’Φ»Ε®―χ÷≥ΦΤΜ°≤Ι≥ωάΗΘ§≥– ήΖγœ’ΡήΝΠ«ΩΘ§ ή≥…±Ψ±δΕ·ΚΆ‘ΛΤΎ“ρΥΊ”Αœλ–ΓΘ§Ϋœ…Δ―χΜßΕχ―‘Κή…Ό”–―ΙάΗ«ιΩωΓΘ“ρ¥ΥΘ§ΥφΉ≈…ζ÷μ―χ÷≥ΒΡΙφΡΘΜ·Φ·‘ΦΜ·ΖΔ’ΙΘ§…œ ω“ΣΥΊΕ‘…ζ÷μΙ©ΗχΒΡ”ΑœλΜα÷πΫΞΦθ–ΓΘ§…ζ÷μΙ©Ηχ“≤ΫΪ’ϊΧε«ς”ΎΈ»Ε®ΓΘ

Θ®5Θ©ΦΨΫΎ–‘

…ζ÷μΒΡΙ©Ηχ≤®Ε·¥”±Ψ÷ …œά¥ΥΒ»ΓΨω”Ύ…ζ÷μ…ζ≤ζΒΡ÷ήΤΎ–‘ΓΘΨΏΧεΕχ―‘Θ§Ή–÷μΑκΡξΉσ”“ΒΡ…ζ≥Λ÷ήΤΎΘ§ΡΗ÷μ¥”≈δ÷÷ΒΫ…ζ÷μ≥ωάΗ¥σ‘Φ10ΗωΑꑬȧΙΚ»κΕΰ‘ΣΡΗ÷μ≈ύ”ΐΒΫ…ζ÷μ≥ωάΗ¥σ‘Φ13Ηω‘¬Θ§’β–©“ρΥΊΨωΕ®ΝΥ…ζ÷μΙ©ΗχΤ’±ι¥φ‘ΎΒΡ1.5Ρξ“ΜΗω÷ήΤΎΒΡ≤®Ε·ΓΘΕχ…ζ÷μΒΡΙ©ΗχΦΨΫΎ–‘≤®Ε·”κ–η«σΦΨΫΎ–‘≤®Ε·¥σΧε…œ±Θ≥÷“Μ÷¬Θ§ΗΏΈ¬ΧλΤχ…ζ÷μ“ΉΒτ±λΘ§―χ÷≥Μß≤Μ‘Η≥ωάΗΘ§ΒΦ÷¬…ζ÷μ‘ΎœΡΦΨΗΏΈ¬ΧλΤχ ±Ι©ΗχœύΕ‘ΤΪ…ΌΓΘΉήΒΡΕχ―‘Θ§…ζ÷μΙ©ΗχΦ·÷–‘ΎΒΎ“ΜΓΔΒΎΥΡΦΨΕ»Θ§ΕχΕΰ»ΐΦΨΕ»Ι©ΗχœύΕ‘ΤΪ…ΌΓΘ

Θ®6Θ©ΫχΩΎ

Έ“Ιζ÷μ»βΫχΩΎΝΩ≤Μ¥σΘ§ΒΪΨΆ±ΏΦ ΝΩά¥Ω¥Θ§Ε‘Έ“Ιζ…ζ÷μΙ©Ηχ”–Ή≈÷Ί“ΣΒΡ”ΑœλΘ§2016ΡξΈ“Ιζ÷μ»βΫχΩΎ162ΆρΕ÷Θ§’ΦΒΫΒ±Ρξ÷μ»βΦθ≤ζΝΩΒΡ86.4%Θ§ΫχΩΎ‘ωΝΩΨΆ’ΦΒΫ45%ΓΘΨΆ«ς Τ–‘…œΩ¥Θ§‘ΎΈ“ΙζΜΖ±Θ―ΙΝΠ≤ΜΦθΒΡ«ιΩωœ¬Θ§…ζ÷μ―χ÷≥ΝΩΜαΫχ“Μ≤Ϋœ¬ΫΒΘ§Ε‘”ΎΫχΩΎ÷μ»βΒΡ–η«σ»‘ΫΪ±Θ≥÷ΫœΆζ ΔΒΡΧ§ ΤΓΘ

Έ“Ιζ÷μ»βΜυ±Ψ…œ «Ή‘≤ζΉ‘œζΘ§Φ”÷°άδœ ÷μ»β±Θ¥φΤΎ‘Φ7ΧλΘ§»±ΖΠ≥ΛΆΨ‘Υ δΡήΝΠΘ§ΫχΩΎ÷μ»βΕ‘»ΪΙζ –≥Γ”Αœλ≤Μ¥σΘ§ΒΪΕ‘Ψ÷≤Ω –≥ΓΘ§”»Τδ «ΫχΩΎΗέΗΫΫϋΒΊ«χ –≥ΓΩ…ΡήΜα≤ζ…ζ≥εΜςΘ§’β÷ς“Σ «”…”ΎΫχΩΎ÷μ»βΒΡΒΆ≥…±ΨΓΘ2016Ρξ¥”Β¬ΙζΓΔΈςΑύ―άΓΔΟάΙζΓΔΦ”ΡΟ¥σΓΔΒΛ¬σΚΆΚ…άΦΫχΩΎ ΐΝΩΉνΕύΘ§’Φ±»Ζ÷±πΈΣ21.3%ΓΔ16.0%ΓΔ13.3%ΓΔ11.0%ΓΔ 9.8%ΚΆ7.4%Θ§ΫχΩΎΒΞΦέΖ÷±πΈΣ1933.4Οά‘Σ/Ε÷ΓΔ1998.8Οά‘Σ/Ε÷ΓΔ1898.8Οά‘Σ/Ε÷ΓΔ1789.0Οά‘Σ/Ε÷ΓΔ2100.8Οά‘Σ/Ε÷ΚΆ1961.0Οά‘Σ/Ε÷ΓΘΫχΩΎ÷μ»βΨυΦέ¥σ‘Φ1532Οά‘Σ/Ε÷,Α¥2016ΡξΒΉΜψ¬ ’έΥψΘ§¥σ‘ΦœύΒ±”Ύ10.64‘Σ/ΙΪΫοΘ§Εχ2016ΡξΈ“Ιζ÷μ»β –≥ΓΝψ έΦέ»ΪΡξΤΫΨυ¥σ‘Φ‘Ύ34.7‘Σ/ΙΪΫοΘ§Ω…ΦϊΫχΩΎ÷μ»βΕ‘Ιζ≤ζ÷μ»βΨΏ”–ΦΪ¥σΒΡΦέΗώ”≈ ΤΓΘ

”…¥ΥΒΦ÷¬Νμ“ΜΗωΈ Χβ «Θ§Έ“ΙζΡœΖΫ¥φ‘ΎΒΡ…ζ÷μΉΏΥΫœ÷œσΘ§Ε‘ΒΊΖΫ –≥Γ“≤≤ζ…ζΝΥΦΪ¥σΒΡ≥εΜςΓΘΨί―κ ”±®ΒάΘ§ΟΩΧλ÷Ν…Ό”–“ΜΆρΈε«ßΆΖ…ζ÷μ¥”‘ΫΡœΨ≠ΙψΈςΑ°ΒξΩΎΑΕΆΒΕ…Ϋχ»κΈ“ΙζΘ§≤ΔœζΆυΡœΖΫΙψΕΪΓΔΥΡ¥®ΓΔ‘ΤΡœΒ» ΓΖίΓΘΕ‘ΜΣΡœΓΔΈςΡœ –≥ΓΦέΗώ–Έ≥…«Ω”–ΝΠΒΡ≥εΜςΓΘ2016Ρξ11‘¬“‘ά¥±±ΖΫ÷μΦέΈ»÷–”–’«Θ§ΕχΝΫΙψ÷μΦέ»¥ΆΘ÷Ά≤Μ«ΑΘ§Ρœ±±Φέ≤νΩ…¥ο0.6‘Σ/ΙΪΫοΘ§–Έ≥…»ΪΙζΒΡΦέΗώΆίΒΊΓΘ

2.3 ≤ζ“ΒΝ¥“ρΥΊ

Θ®1Θ©…œ”ΈΥ«Νœ––“Β

…œ”ΈΥ«Νœ––“ΒΒΡ≤ζΤΖΦέΗώΉςΈΣ…ζ÷μ―χ÷≥ΒΡ≥…±ΨΉι≥…Θ§Εχ‘Ύ…ζ÷μ―χ÷≥÷–Υ«Νœ≥…±Ψ’Φ±»¥οΒΫ40-60%Θ§Υ«ΝœΦέΗώ±δΕ·ΜαΕ‘…ζ÷μΦέΗώ≤ζ…ζΨό¥σ―ΙΝΠΓΘΒ±Υ«ΝœΦέΗώ…œ’« ±ΫΪ―ΙΥθ…ζ÷μ―χ÷≥Τσ“ΒΒΡ”·άϊΩ’ΦδΘ§¥”Εχ“÷÷Τ―χ÷≥ΜßΒΡ≤ΙάΗΜΐΦΪ–‘Θ§ΒΦ÷¬¥φάΗΝΩΒΡ÷πΫΞœ¬ΫΒΘ§¥”ΕχΚσΤΎ…ζ÷μΙ©Ηχ≤ΜΉψΘ§‘ΛΤΎΜα≥ωœ÷ΦέΗώ…œ’«ΓΘ¥ΥΆβΘ§Β±Υ«ΝœΦέΗώΤΪΒΆ ±Θ§―χ÷≥Τσ“Β≥…±Ψœ¬ΫΒΘ§άϊ»σΩ’Φδά©¥σΘ§―χ÷≥Τσ“Β”–ΉψΙΜΒΡΡήΝΠΟφΕ‘÷μΦέΕΧΤΎœ¬––Ζγœ’Θ§ΕΧΤΎΡΎ≤ΜΜαΦ±”Ύ≥ωάΗΘ§Ω…“‘±ήΟβ”…”ΎΩ÷Μ≈–‘≥ωάΗΒΦ÷¬ΒΡΫχ“Μ≤Ϋ―ΙΦέΓΘΕχΒ±…ζ÷μΦέΗώ…œ’« ±Θ§ΒΆΒΡΥ«ΝœΦέΗώΈΣ―χ÷≥Μß―ΙάΗœß έΧαΙ©ΝΥ±Θ÷ΛΘ§―χ÷≥ΜßΩ…ΡήΩΊ÷Τ…ζ÷μ≥ωάΗΘ§Β»¥ΐ––«ιΦΧ–χ…œ’«Θ§¥”ΕχΒΦ÷¬ΕΧΤΎΡΎ…ζ÷μΙ©«σ»±ΩΎΦΧ–χά©¥σΘ§ΦέΗώΫχ“Μ≤Ϋ…œ…ΐΓΘ

Θ®2Θ©œ¬”ΈΆά‘Ή––“Β

…ζ÷μ―χ÷≥ΒΡ≤ζΤΖΉςΈΣœ¬”ΈΆά‘Ή––“ΒΒΡ≥…±ΨΙΙ≥…Θ§‘ΎΆά‘Ή––“Β÷–…ζ÷μ≥…±Ψ’ΦΒΫ90%“‘…œΘ§…ζ÷μΦέΗώ±δΕ·Ε‘Άά‘ΉΤσ“ΒΜα≤ζ…ζΨό¥σ―ΙΝΠΘ§¥”ΕχΆά‘ΉΤσ“Β Φ÷’¥φ‘Ύ―ΙΒΆ…ζ÷μΦέΗώΒΡ«ψœρΓΘ”…”ΎΈ“Ιζ…ζ÷μ―χ÷≥Τσ“ΒΒΡΖ÷…Δ–‘Θ§Άά‘ΉΤσ“ΒœύΕ‘”Ύ―χ÷≥Τσ“ΒΕχ―‘ΗϋΈΣΦ·÷–Θ§Ϋœ¥σΒΡΆά‘ΉΤσ“ΒΕ‘”Ύ―χ÷≥ΜßΕχ―‘Ε‘…ζ÷μ ’ΙΚΦέΗώΗϋΨΏ“ιΕ®»®ΓΘ

‘Ύ÷μ»β–η«σ≤Μ’ώΒΪ÷μ‘¥≥δΉψ ±Θ§Άά‘ΉΤσ“ΒΆυΆυΜαΫχ––―ΙΦέΘ§ΒΦ÷¬…ζ÷μΦέΗώΒΡΨ÷≤Ωœ¬ΫΒΓΘΕχ÷μ‘¥≤ΜΉψ ±Θ§”÷Μα≥ωœ÷ΙΊœΒΒΡΡφΉΣΘ§―χ÷≥ΜßΜα¥φ‘Ύ―ΙάΗΧßΦέΒΡ«ψœρΓΘΉήΒΡά¥Ω¥Θ§Άά‘Ή––“ΒΚΆ…ζ÷μ―χ÷≥ΜßΨΆ…ζ÷μ ’ΙΚΦέΗώ¥φ‘Ύ≥÷–χΒΡ≤©όΡΘ§ΗυΨί –≥ΓΙ©«σΉ¥ΩωΒΡ≤ΜΆ§Θ§Εΰ’Ώ ΒΝΠΒΡΕ‘±»Μα‘ΎΕΧΤΎΡΎ”Αœλ÷μΦέΒΡΉΏ ΤΓΘΒΪ’β“Μ–ßΝΠΜαΥφΉ≈…ζ÷μ―χ÷≥ΒΡΙφΡΘΜ·ΖΔ’ΙΕχ÷πΫΞœϊ ßΓΘ

2.4 ΚξΙέ’ΰ≤Ώ“ρΥΊ

Θ®1Θ©≤ζ“Β’ΰ≤Ώ

ΨΆΨ≠ΦΟΒΡ’ϊΧε«ς Τά¥ΥΒΘ§–¬≥ΘΧ§œ¬Ης––“ΒΨ≠ΦΟΤ’±ι¥φ‘Ύ»Ξ≤ζΡήΒΡœ÷œσΘ§…ζ÷μ≤ζ“ΒΝ¥Χθ…œ“≤¥φ‘ΎΙΐ ΘΒΡ≤ζΡήΘ§ΉήΧεΕχ―‘“≤¥Π‘Ύ»Ξ≤ζΡήΒΡάΥ≥±Β±÷–ΓΘΨΏΧε±μœ÷ΈΣ…ζ÷μ¥φάΗΚΆΡήΖ±ΡΗ÷μ¥φάΗΒΡ÷πΫΞœ¬ΫΒΘ§Τδ÷–ΡήΖ±ΡΗ÷μ¥φάΗΉ‘2013Ρξ“‘ά¥≥÷–χ4Ρξœ¬ΫΒΘ§œύ±»ΉνΗΏ ±ΫΒΖυΫϋ30%ΓΘΒΪ «Θ§ΙζΦ“ Φ÷’Φα≥÷Ε‘…ζ÷μ≤ζ“ΒΒΡ≤Τ’ΰ≤ΙΧυΘ§≤Δ≤ΜΕœΦ”«ΩΚΆΆξ…ΤΡήΖ±ΡΗ÷μΦέΗώ±Θœ’ΧεœΒΘ§ΈΣ…ζ÷μ≤ζ“ΒΧαΙ©ΝΥ“ΜΕ®ΒΡ±Θ’œΘ§ΒΪ“≤‘Ύ“ΜΕ®≥ΧΕ»…œΦ”ΨγΝΥ…ζ÷μΦέΗώΒΡ÷ήΤΎ–‘≤®Ε·ΓΘ

ΨΆάζ Ζ ΐΨίά¥Ω¥Θ§2008ΡξΡήΖ±ΡΗ÷μœ÷Ϋπ≤ΙΧυ”…÷°«ΑΒΡ50‘Σά©¥σΒΫ100‘ΣΘ§÷–―κ≤Τ’ΰΆΕΖ≈‘ωΦ”6“Ύ‘ΣΘ§ΦΪ¥σΒΊ÷ζ≥ΛΝΥ―χ÷≥ΜßΒΡ≤ΙάΗΜΐΦΪ–‘ΓΘ…ζ÷μΚΆΡήΖ±ΡΗ÷μ¥φάΗ‘Ύ2008ΡξΚΆ2009Ρξ―ΗΥΌΜ÷Η¥Θ§2008ΡξΒΉ…ζ÷μ¥φάΗΆ§±»…œ…ΐ5.2%ΓΘΒΦ÷¬2009Ρξ…ζ÷μΦέΗώ‘β ή÷Ί¥¥Θ§―ΗΥΌΉΏœρ÷ήΤΎΒΆΈΜΓΘ

ΥφΚσΒΫ2011ΡξΩΣ Φ÷ΊΤτΡήΖ±ΡΗ÷μ≤ΙΧυΘ§Ϋχ“Μ≤Ϋά©¥σ≤Τ’ΰΆΕΖ≈ ΐΡΩΚΆΗ≤Η«ΖΕΈßΘ§Φ¥ ΙΒ±Ρξ÷–«οΫΎΚσ÷μΦέΩΣ Φœ¬Μ§Θ§ΒΪ”…”Ύ«ΑΤΎΗΏ”·άϊΦ”÷°≤Τ’ΰΒΡΗΏΕν≤ΙΧυ ΙΒΟ―χ÷≥Μß”––≈–ΡΦΧ–χ‘ωΦ”…ζ÷μ¥φάΗΚΆΡήΖ±ΡΗ÷μ¥φάΗΘ§‘Ύ2012Ρξ’ϊΗω÷μΦέœ¬––÷ήΤΎ≤ΔΟΜ”–≥ωœ÷Οςœ‘ΒΡΡήΖ±ΡΗ÷μ¥φάΗœ¬ΫΒΘ§Ζ¥ΕχΡξΡΎ≥ωœ÷ΡήΖ±ΡΗ÷μ¥φάΗ‘ω≥Λ2.4%ΓΘΒΦ÷¬2012Ρξœ¬––÷ήΤΎ±Μ―”≥ΛΘ§¥χά¥ΝΥΥφΚσ2013ΓΔ2014Ν§–χΝΫΡξΒΡΒΆΟ‘––«ιΓΘ

ΉήΒΡά¥ΥΒΘ§”…”ΎΙζΡΎ…ζ÷μΙφΡΘΜ·…ζ≤ζ≥ΧΕ»ΙΐΒΆΘ§¥φ≥ωάΗ ΐΨί“‘ΦΑΦέΗώ±δΕ·«ιΩω≤ΜΆξ»ΪΘ§ΒΦ÷¬Ψω≤Ώ≤ψ÷ΤΕ®œύΙΊ≤ζ“Β’ΰ≤Ώ¥φ‘Ύ“ΜΕ®ΒΡ ±÷ΆΘ§»±ΖΠΨΆ –ΒΡΉΦ»Ζ–‘ΓΘΆ§ ±Θ§÷–―κ’ΰ≤Ώœρœ¬¥Ϊ¥οΫœΈΣάßΡ―Θ§―χ÷≥ΜßΕ‘’ΰ≤ΏΒΡΖ¥”≥»ΓΨω”ΎΕύ÷÷“ρΥΊΘ§Ω…Ρή¥φ‘Ύ“ΜΕ®ΒΡΤΪ≤νΘ§ΕχΒΦ÷¬’ΰ≤Ώ–ßΙϊ ßΉΦΘ§ΫχΕχ¥μΈσΒΡΧα’ώ―χ÷≥Μß―χ÷≥ΜΐΦΪ–‘Θ§Φ”Ψγ÷ήΤΎ–‘≤®Ε·ΓΘ

Θ®2Θ©ΜΖΨ≥’ΰ≤Ώ

2014ΡξΙζΦ“ Β ©ΓΕ–σ«ίΙφΡΘ―χ÷≥Έέ»ΨΖά÷ΈΧθάΐΓΖΘ§2015ΡξΙζΦ“ Β ©–¬–όΕ©ΒΡΓΕΜΖ±ΘΖ®ΓΖΘ§ΥφΚσœύΦΧ≥ωΧ®“Υ° °Χθ”ΓΔ“ΆΝ °Χθ”ΓΘΟφΕ‘»’«ς―œΩΝΒΡΜΖΨ≥±ΘΜΛ’ΰ≤ΏΘ§–Γ–Ά―χ÷≥Τσ“ΒΟφΝΌΉ≈―œΨΰΒΡΜΖΨ≥≥…±Ψ―ΙΝΠΓΘΡΩ«Αά¥Ω¥Θ§–Γ–Ά―χ÷≥Τσ“ΒΕΧ ±ΦδΡΎ Βœ÷ΙφΡΘΜ·Φ·‘ΦΜ·…ζ≤ζœ‘»Μ≤ΜΚœ ΒΦ Θ§¥σΕύ ΐ Γ –ΕΦ≤…”ΟΝΥΝΔΗΆΦϊ”ΑΒΡΑλΖ®ΘΚ≤π«®ΓΔœό―χΜρ’ΏΫϊ―χΓΘΗςΒΊ¥σΟφΜΐ«εάμ≤Μ¥ο±ξ÷μ≥ΓΘ§”»Τδ «―ΊΚΘ“Μ¥χ÷μ≥Γ≤π«® ΐΝΩΫœ¥σΓΘ

±»»γΙψΕΪ Γ»Ϊ ΓΗςΒΊΦΕ“‘…œ –“―»Ϊ≤ΩΜ°Ε®ΝΥΫϊ―χ«χΘ§ΙΊ±’ΚΆΑα«®―χ÷μ≥Γ‘Φ2.5ΆρΗωΘ§…φΦΑ¥φάΗΝΩ315ΆρΆΖΘΜ÷ιΫ≠»ΐΫ«÷όΥ°ΆχΒΊ«χ…ζ÷μ≥ωάΗΝΩ±»2010ΡξΦθ…ΌΝΥ10.4%Θ§’Φ»Ϊ Γ…ζ÷μ≥ωάΗΝΩΒΡ18.8%Θ§±»2010Ρξœ¬ΫΒΝΥ2ΗωΑΌΖ÷ΒψΓΘΕχ’ϊΗωΡœΖΫΥ°Άχ‘ΛΦΤ≥ωάΗΝΩΦθ…ΌΝΥ1600ΆρΆΖΓΘ

Έ¥ά¥≤ΩΖ÷÷––Γ―χ÷≥≥ΓΦΑ…ΔΜß”…”ΎΉ ΫπΕΧ»±Θ§ΈόΖ®÷ßΗΕΗΏΑΚΒΡΜΖΨ≥≥…±ΨΘ§«“ ή―χ÷≥ΦΦ θΒΡœό÷ΤΘ§ΫΪ÷πΫΞΆΥ≥ω –≥ΓΘ§¥σ–Ά―χ÷≥≥Γ≤ΦΨ÷»ΪΙζΜρΫΪ≥…ΈΣ÷ςΝς«ς ΤΓΘ‘ΛΦΤ≤Μ¥ο±ξ÷μ≥Γ«εάμΫΪ‘Ύ1-3ΡξΡΎΆξ≥…Θ§’β“ΜΫΉΕΈΫΪ≥÷–χ¥φ‘Ύ¥φάΗ‘ω≥ΛΖΠΝΠΘ§…ζ÷μΙ©”Π‘ωΥΌΜΚ¬ΐΒΡ«ιΩωΓΘΒΪΥφΉ≈¥σ–Ά―χ÷≥≥ΓΒΡ≤ΦΨ÷Ϋχ≤ΫΆξ…ΤΘ§…ζ÷μ¥φάΗΝΩΫΪΜα÷πΫΞΜ÷Η¥Θ§…ζ÷μΙ©”Π“≤ΫΪΒΟ“‘Μ÷Η¥ΓΘΗυΨίΉΩ¥¥ΙάΦΤΘ§‘ΛΦΤ2018ΡξΤΎΡ©¥φάΗΝΩΫΪ‘Ύ41000ΆρΆΖΘ§Ά§±»‘ωΖυ4.88%Θ§ΒΆ”ΎΤΫΚβΒψΘ§Ϋλ ±―χ÷≥“Β»‘¥Π”ΎΦΧ–χ≤ΙάΗ÷–ΓΘΒΫ2019Ρξ¥φάΗΝΩΫΪ¥οΒΫΜρ≥§ΙΐΤΫΚβΒψΘ§Ά§±»‘ωΖυ4.93%ΓΘΙζΡΎ…ζ÷μΙ©”Π»±ΩΎ“≤ΫΪœϊ ßΓΘ

ΨΆ –≥ΓΖ¥”Πά¥Ω¥Θ§2015Ρξ”…”Ύ≤Μ¥ο±ξ÷μ≥ΓΒΡ¥σΝΩ≤π≥ΐΘ§ΕχΆυΡξΒΆΟ‘––«ιΒΦ÷¬¥σ–Ά―χ÷≥≥Γ≤ζΡή≤ΦΨ÷ΗζΫχΜΚ¬ΐΘ§…ζ÷μ¥φάΗΚΆΡήΖ±ΡΗ÷μ¥φάΗΨυ≥ωœ÷œ¬Μ§Θ§Ά§±»ΫΒΖυ4.3%ΚΆ3.5%ΓΘ¥”2015Ρξœ¬ΑκΡξΩΣ ΦΘ§ –≥Γ≥ωœ÷―œ÷ΊΒΡΙ©≤Μ”Π«σΘ§…ζ÷μΦέΗώ“Μ¬Ζλ≠’«Θ§≥ωœ÷“Μ≤®≥÷–χΒΫ2016Ρξ÷–ΒΡΨό¥σ…œ’«––«ιΘ§ΉνΗΏ±® ’ΫϋΈεΡξ“‘ά¥ΒΡΉνΗΏΦέ21.20‘Σ/ΙΪΫοΘ§Ά§±»’«Ζυ¥οΒΫ45.21%ΓΘ

Θ®3Θ© ’≈Ή¥Δ’ΰ≤Ώ

ΨΆΡΩ«Αά¥Ω¥Θ§Έ“ΙζΒΡ ’≈Ή¥Δ’ΰ≤ΏΕ‘…ζ÷μΦέΗώΒΡ’ϊΧεΉΏ Τ”Αœλ≤Δ≤Μ¥σΓΘ÷ς“Σ”–“‘œ¬ΝΫΖΫΟφ‘≠“ρΘΚΤδ“ΜΘ§Έ“Ιζ¥Δ±Η»β¥σΕύΈΣάδΕ≥»βΘ§œύΕ‘Εχ―‘Έ“ΙζΨ”ΟώΗϋ«ψœρ”κœϊΖ―–¬œ »βάύΘ§¥Δ±Η»βΕ‘Ψ”ΟώœϊΖ―ΒΡΈϋ“ΐΝΠ≤Μ¥σΘ§Ι©Ηχ”––ß–‘÷ΒΒΟ…Χ»ΕΘΜΤδΕΰΘ§Έ“Ιζ¥Δ±Η»β¥ΔΝΩΒΆΘ§Ε‘ –≥Γ”ΑœλΡήΝΠ»θΘ§2015Ρξ9‘¬÷Ν10‘¬Θ§ΈΣ”ΠΕ‘÷–«οΙζ«λΥΪΫΎΒΡ÷μ»β–η«σΘ§’ΰΗ°ΆΕΖ≈10.2ΆρΕ÷÷–―κ¥Δ±Η»βΘ§’ΦΆ§ΤΎΉήΆά‘ΉΝΩΒΡ≤ΜΒΫ2.5%Θ§Εχ2015Ρξ12‘¬÷Ν2016Ρξ4‘¬Θ§’ΰΗ°Ι≤ΆΕΖ≈15.2ΆρΕ÷ΒΡ¥Δ±Η»βΘ§Ϋω’ΦΆ§ΤΎΆά‘ΉΝΩΒΡ‘Φ1.4%ΓΘ

¥ΥΆβΘ§…ζ÷μ ’≈Ή¥ΔΒΡ ±Μζ≈–Εœ“≤±»ΫœάßΡ―ΓΘΉήΒΡά¥Ω¥Θ§…ζ÷μ ’≈Ή¥ΔΕ‘”Ύ÷μΦέΒΡ”Αœλ≤Μ¥σΘ§ΒΪ‘Ύ“ΜΕ®≥ΧΕ»…œΡήΤπΒΫΈ»Ε® –≥Γ‘ΛΤΎΘ§ΜΚΚΆ÷μ»βΦέΗώ≤®Ε·ΒΡΉς”ΟΓΘ

2.5 ΤδΥϊ“ρΥΊ

Θ®1Θ©ΧλΤχΉ¥Ωω

ΧλΤχΉ¥ΩωΕ‘”Ύ…ζ÷μΦέΗώ±Ψ…μΨΆ”–Ή≈Μυ¥Γ–‘ΒΡ”ΑœλΘ§…ζ÷μΙ©«σΒΡΦΨΫΎ–‘≤®Ε·”κΧλΤχΉ¥ΩωΟή«–œύΙΊΓΘΧλΤχ―Ή»» ±Θ§ΆυΆυΜα≥ωœ÷÷μ»β–η«σ≤Μ’ώΒΡœ÷œσΘ§¥”ΕχΆά‘ΉΤσ“ΒΜαœύ”Π―ΙΦέ ’ΙΚΘ§ΒΦ÷¬…ζ÷μΦέΗώœ¬ΫΒΓΘΕχ÷μ»β–η«σΑιΥφΉ≈ΧλΤχΉΣΝΙ‘ωΦ”Θ§“≤ΥφΦ¥¥χΕ·…ζ÷μΦέΗώΒΡ…œ…ΐΓΘ≥ΐ¥Υ÷°ΆβΘ§Ρ≥–©ΦΪΕΥΧλΤχ”Αœλœ¬“≤ΜαΒΦ÷¬…ζ÷μΒΡΙ©«σΫαΙΙ≥ωœ÷±δΜ·Θ§ΫχΕχ”ΑœλΒΫ…ζ÷μΦέΗώΉΏ ΤΓΘ“ΜΗωΦρΒΞΒΡ¬ΏΦ≠ «Θ§Ε§ΦΨ―œΚ°ΒΦ÷¬–¬≤ΙάΗΒΡΉ–÷μΕ≥ΥάΜρΕ≥…ΥΘ§ Τ±ΊΜα”ΑœλΒΫ4-5Ηω‘¬ΚσΒΡ…ζ÷μΙ©ΗχΘ§ΫχΕχ”ΑœλΒΫΦέΗώΓΘ

ΨΌάΐά¥ΥΒΘ§±»»γ2017Ρξ6‘¬÷–―°Θ§ΡœΖΫ¥σΟφΜΐΥ°‘÷Θ§÷ς‘÷«χΚΰΡœΘ§Ϋ≠ΈςΒ» ΓΖί«ΓΚΟ «…ζ÷μ÷ς≤ζ«χ“≤ «…ζ÷μ δ≥ω¥σ ΓΘ§Υ°‘÷ΒΦ÷¬’β–© ΓΖί…ζ÷μ≥ωœ÷…ΥΆωΆ§ ±…ζ÷μ δ≥ω≤Μ≥©Θ§ΫχΕχ“ΐΤπ»ΪΙζ–‘…ζ÷μΙ©”ΠΕΧ»±Θ§÷μΦέ‘Ύœ¬––÷ήΤΎ÷–≥ωœ÷ΕΧ‘ίΒΡΡφ Τ…œ―οΘ§ΒΫ‘¬Ρ©…œ’«4.39%ΓΘ‘ΥΝΠΜ÷Η¥ΚσΘ§―χ÷≥ΜßΩΣ ΦΦ·÷–≥ωάΗΘ§”÷ΫΪ÷μΦέ¥ρ―Ιœ¬»ΞΓΘ‘Ό±»»γ2017Ρξ8‘¬ΒΎ“Μ÷ήΘ§”…”Ύ≥Λ ±ΦδΗΏΈ¬ΒΦ÷¬…ζ÷μ”ΐΖ ΜΚ¬ΐΘ§Φ”÷°«ΑΤΎ –≥ΓΜΖΨ≥ΒΦ÷¬―χ÷≥Τσ“Β―ΙάΗœß έΘ§ –≥Γ±ξ÷μΙ©”ΠΦΪΤδΕΧ»±Θ§¥σΝΩ≥Ό≥ωάΗΖ ÷μ≥δ≥β –≥ΓΘ§Φ¥ Ιœ¬”Έ÷μ»β–η«σ≤Μ’ώΘ§÷μΦέ»‘»Μ≥ωœ÷ΝΥ»ΪΙζΖΕΈßΡΎΒΡΤ’’«Θ§Ψ÷≤ΩΒΊ«χ…θ÷ΝΡφ Τ¥οΒΫ1‘ΣΒΡ’«ΖυΓΘ

Θ®2Θ©‘Υ δ±Θœ ΦΦ θ

…ζ÷μ‘Υ δΙΐ≥Χ÷–”…”ΎΖ«»Υ–‘Μ·ΒΡΕ·ΉςΜα ΙΒΟ÷ς≥ΛΤΎ¥Π”Ύ”ΠΦΛΉ¥Χ§Θ§ΒΦ÷¬‘Υ δΙΐ≥Χ÷–ΒΡΒτ±λΥάΆω«ιΩωΘ§“≤ΜαΕ‘÷μ»β÷°ΒΊ≤ζ…ζ”ΑœλΘ§”–―–ΨΩ±μΟς…ζ÷μ‘Υ δΨύάκ250km“‘ΡΎΘ§Βτ±λ4.3%Θ§œΡΦΨΩ…¥ο5.3%Θ§ΕχΈ“ΙζΡΩ«Α…ζ÷μ‘ΥΨύΤ’±ι‘Ύ1000ΙΪάο“‘…œΘ§Βτ±λΥάΆωΗϋΕύΓΘ

‘Υ δ±Θœ ΦΦ θ»±ΖΠ ΐάμ…œΒΡ÷ß≥≈Θ§ΒΪ¥”¬ΏΦ≠…œά¥ΥΒΘ§”…”Ύ÷μ»β±Θœ ΤΎΕΧΘ§’ΐ≥Θ«ιΩωœ¬»»Τχ»β±Θ¥φΤΎ¥σ‘Φ‘Ύ1-2ΧλΘ§’βΨΆ ΙΒΟ÷μ»βΦέΗώœρ…œ¥ΪΒΦΒΡΥΌΕ»ΦΪΩλΘ§ΡήΙΜ―ΗΥΌ”Αœλ…ζ÷μΦέΗώΉΏ ΤΓΘΥφΉ≈άδΕ≥±Θœ ΦΦ θΒΡΫχ≤ΫΘ§Ω…“‘‘ΛΦϊΈ¥ά¥Έ“ΙζΫΪΜαœώΈςΖΫΖΔ¥οΙζΦ““Μ―υΘ§“‘άδœ »βΚΆ÷μ»β÷ΤΤΖ’ΦΨί÷μ»βœϊΖ―ΒΡΨχ¥σ≤ΩΖ÷±»άΐΓΘ÷μ»β±Θ÷ ΤΎœύ”Π―”≥ΛΘ§ΡήΙΜ‘Ύ“ΜΕ®≥ΧΕ»…œλΌΤΫœ¬”Έ÷μ»βΦέΗώΕ‘…ζ÷μΦέΗώΒΡ”ΑœλΓΘΕχ‘Υ δΦΦ θΒΡΖΔ’ΙΘ§”»Τδ «άδΝ¥ΈοΝςΒΡΖΔ’ΙΘ§ ΙΒΟΒΊ«χΦδ÷μ»βΉΣ‘ΥΗϋΈΣΖΫ±ψΘ§ΒΊ«χΦδΦέ≤νΚΆ÷μ»βΦέΗώ≤®Ε·“≤ΜαΦθ…ΌΓΘΉή÷°Θ§Ω…“‘‘ΛΦϊΥφΉ≈‘Υ δ±Θœ ΦΦ θΒΡΖΔ’Ι…ζ÷μΦέΗώΫΪ÷πΫΞ«ςΈ»ΓΘ

Θ®3Θ©“Ώ≤ΓΚΆ ≥ΤΖΑ≤»ΪΈ Χβ

“Ώ≤ΓΖΫΟφά¥ΥΒΘ§…ζ÷μΉν≥ΘΦϊΒΡ“Ώ≤ΓΑϋά®ΗΏ÷¬≤Γ–‘άΕΕζ≤Γ(ΗΏ»»≤Γ)ΓΔ÷μΈΝΓΔ÷μΒΛΕΨΚΆΩΎΧψ“ΏΒ»ΓΘ¥ΥΆβΘ§“Μ–©ΒΆΗ≈¬ ΒΡ“Ώ≤ΓΖΔ…ζΘ§“≤Ω…Ρή”…”Ύ η”ΎΖάΖΕΒΦ÷¬ΗΏΥάΆω¬ Θ§”Αœλ÷μ÷ήΤΎΓΘΗΏ÷¬≤Γ–‘άΕΕζ≤Γ÷ς“ΣΗ–»ΨΡήΖ±ΡΗ÷μΚΆ–¬…ζΉ–÷μΘ§“≤Ω…Η–»Ψ”ΐΖ ÷μΓΘΜΦ≤ΓΡΗ÷μΝς≤ζ¬ Ω…¥ο50%-70%Θ§ΥάΧΞ¬ Ω…¥ο35%“‘…œΘ§≤ΓΡΎΧΞ≤ζΉ–÷μ“Μ÷ήΡΎΥάΆω¬ Ω…¥ο40%-80%Θ§ΜΦ≤ΓΕœΡΧ«ΑΉ–÷μΥάΆω¬ Ω…¥ο80%-100%Θ§ΕœΡΧΚσΉ–÷μΒΡ‘ω÷ΊΫΒΒΆΘ§»’‘ω÷ΊΩ…œ¬ΫΒ50%-75%Θ§ΥάΆω¬ 10%-25%Θ§ΡΆΙΐ÷μ…ζ≥ΛΜΚ¬ΐΘ§“ΉΦΧΖΔΤδΥϊΦ≤≤ΓΓΘ

÷μΈΝ“ΜΡξΥΡΦΨΨυΩ…ΖΔ≤ΓΘ§“‘¥Κ«οΝΫΦΨΫœΈΣ―œ÷ΊΘ§ΝΌ¥≤…œΩ…“‘Ζ÷ΈΣΉνΦ±–‘–ΆΓΔΦ±–‘–ΆΓΔ―«Φ±–‘–ΆΓΔ¬ΐ–‘–ΆΓΔ≥÷–χΗ–»Ψ–ΆΘ§÷¬Υά¬ Ζ÷±πΈΣ90-100%ΓΔ50-60%ΓΔ30-40%ΓΔ10-30%ΓΔ50%Ήσ”“Θ§ΡΆΙΐ÷μ…ζ≥ΛΖΔ”ΐ―œ÷Ί ήΉηΓΘ÷μΒΛΕΨ“ΜΡξΥΡΦΨΨυΩ…ΖΔ≤ΓΘ§“‘¥Κ«οΜρ―Ή»»Εύ”ξΦΨΫΎΖΔ≤Γ¬ ΉνΗΏΘ§ΗςΡξΝδ÷μΕΦΩ…Η–»ΨΘ§Τδ÷–2-10‘¬Νδ…ζ÷μΉν“ΉΗ–»ΨΓΘΦ±–‘÷μΒΛΕΨ÷¬Υά¬ Ω…¥ο80%Θ§¬ΐ–‘÷μΒΛΕΨΩ…ΩΒΗ¥Θ§ΒΪΩΒΗ¥Κσ”’ΖΔΙΊΫΎ―ΉΜαΒΦ÷¬…ζ÷μ‘ω÷ΊΜΚ¬ΐΘ§Ζ±÷≥ΡήΝΠ―œ÷Ίœς»θΓΘ

‘Ύ…ζ÷μΙ©”ΠΫτ’≈ ±≥ωœ÷“Ώ≤Γ¥σΙφΡΘ±§ΖΔΘ§‘Ύ÷μΦέΉΏΗΏ ±“≤≤ΜΡήά≠Ε·≤ΙάΗΜΐΦΪ–‘Θ§Εχ¥σΝΩΉ–÷μΚΆΡΗ÷μΥάΆω“≤ΜαΦ”ΨγΚσΤΎΒΡΙ©”Π»±ΩΎΘ§ά≠≥Λ÷μΦέ…œ’«÷ήΤΎΚΆΖυΕ»Θ§ΒΪ‘Ύ…ζ÷μΦέΗώ…œ…ΐΫΉΕΈΘ§”…”Ύ”·άϊΫœΚΟΘ§―χ÷≥ΜßΕ‘Ζά“ΏΆΕ»κœύΕ‘ΫœΗΏΘ§“Ώ≤Γ±§ΖΔΗ≈¬ ΫœΒΆΓΘΕχ‘Ύ…ζ÷μΙ©”ΠΫœ≥δΖ÷Θ§÷μΦέΒΆΟ‘ ±Θ§‘Ό≥ωœ÷¥σΝΩ…ζ÷μΥάΆωΘ§ΒΦ÷¬―χ÷≥Μß≥ωœ÷¥σΙφΡΘΩςΥπΘ§ΚήΕύ…ΔΜßΫΪΈόΝΠ“Ϋ÷ΈΜρΆΥ≥ω –≥ΓΘ§ΒΦ÷¬…ζ÷μΙ©”ΠΧα«Α≥ωœ÷»±ΩΎΘ§ΚσΤΎ÷μΦέΩλΥΌ…œ…ΐΓΘ

ΒΪ“ΣΉΔ“βΒΡ «Θ§≤ΜΆ§“Ώ≤Γ‘ΎΕΧΤΎΡΎ”Αœλ≤Μ“ΜΘ§Ω…ΡήΒΦ÷¬¥φάΗ÷±Ϋ”Φθ…ΌΘ§“≤Ω…ΡήΦ”ΥΌ≥ωάΗΘ§ΒΪ≥ΛΤΎά¥Ω¥Ε‘…ζ÷μ¥φάΗΚΆ≤ΙάΗΜΐΦΪ–‘ΕΦ¥φ‘ΎΗΚΟφ”ΑœλΓΘάΕΕζ≤ΓΕ‘¥φάΗ”ΑœλΉν¥σΘ§ΜαΒΦ÷¬¥σΝΩΡΗ÷μΚΆΉ–÷μΥάΆωΘ§≤Δ ΙΡΗ÷μΝς≤ζΘ§¥”ΕχΕ‘ΚσΤΎ…ζ÷μΙ©”Π–Έ≥…÷Ί¥¥ΓΘ÷μΈΝ‘ρΜα¥σ¥σΫΒΒΆΉ–÷μ¥φΜν¬ ΓΘΕχΩΎΧψ“Ώ”…”Ύ»Υ–σΙ≤ΜΦΘ§ΜαΒΦ÷¬―χ÷≥ΜßΧα«Α≥ωάΗΘ§ΒΦ÷¬ –≥ΓΙ©”ΠΕΧΤΎ‘ωΦ”Θ§ΒΪ≥ΛΤΎ¥φάΗ≥ωœ÷≤ΜΉψΓΘ

ΨΏΧεά¥Ω¥Θ§2006ΡξάΕΕζ≤Γ¥σ±§ΖΔΘ§5‘¬“Ώ«ι¥”ΜΣΡœΒΊ«χά©…ΔΒΫ»ΪΙζΘ§ΖΔ≤Γ÷μ≥ΓΗ–»Ψ¬ ‘Ύ50%“‘…œΘ§ΥάΆω¬ ¥οΒΫ50-90%Θ§≤ΩΖ÷÷μ≥Γ‘β ή―œ÷ΊΥπ ßΜρΒΙ±’ΓΘ2006ΡξΒΉ…ζ÷μ¥φάΗΫωΈΣ4.19“ΎΆΖΘ§Ϋ”ΫϋΙζΦ“…ηΕ®ΒΡ4.1“ΎΆΖΒΡΨ·ΫδœΏΓΘΆ§ ±”…”ΎΉ–÷μ¥φΜνΝΩœ¬ΫΒΘ§ΒΦ÷¬2007ΡξΡήΖ±ΡΗ÷μ¥φάΗœ¬Μ§6%Θ§…ζ÷μ¥φάΗœ¬ΫΒ8%ΓΘ ήΗΟ“Ώ≤Γ”Αœλ2007Ρξ»ΪΡξ…ζ÷μ≥ωάΗ5.65“ΎΆΖΘ§Ά§±»œ¬ΫΒ7.7%Θ§»ΪΡξ÷μ»β≤ζΝΩ5283.8ΆρΕ÷Θ§Ά§±»œ¬ΫΒ7.8%ΓΘ»ΪΡξ≤“Β≠ΒΡ…ζ÷μΙ©”Π“≤ΒΦ÷¬…ζ÷μΦέΗώ“Μ¬Ζλ≠…ΐΘ§“Μ÷±≥÷–χΒΫ2008Ρξ¥ΚΫΎΚσ≤≈ΥφΉ≈≤ΙάΗΜΊ…ΐΕχΩΣ Φœ¬ΫΒΓΘ

Εχ2010Ρξ…œΑκΡξΈ“ΙζΡœΖΫ≤ΩΖ÷ΒΊ«χ±§ΖΔΩΎΧψ“ΏΘ§ΒΦ÷¬…ζ÷μΕΧΤΎΡΎ¥σΝΩ≥ωάΗΘ§¥φάΗ≥ωœ÷―œ÷Ίœ¬Μ§Θ§ΗΟ ±ΤΎ…ζ÷μΦέΗώ±ΜΫχ“Μ≤Ϋ―ΙΒΆΘ§ΒΫΡξ÷–Θ§…ζ÷μΙ©ΗχΩΣ ΦΦθ…ΌΘ§Εχ”÷ΒΫΝΥΗΏ»»≤ΓΗΏΖΔΤΎΘ§Ϋχ“Μ≤ΫΦ”Ψγ÷μ‘¥Ϋτ’≈Θ§…ζ÷μΦέΗώ‘Ύ2010Ρξœ¬ΑκΡξΩΣ Φ…œ’«ΓΘΒΪ”÷”…”Ύ“Μ–©ΒΆΗ≈¬ ΒΡ“Ώ≤Γ(»γ÷μ5Κ≈≤ΓΚΆΝς–––‘ΗΙ–Κ)ΖΔ…ζΘ§÷μ≥Γ η”ΎΖάΖΕΘ§¥σΝΩΉ–÷μΦθ≤ζΓΘΦ¥ Ι÷μΦέΜα’«Θ§”…”ΎΖά“Ώ≥…±ΨΙΐΗΏΘ§―χ÷≥Μß―χ÷≥ΜΐΦΪ–‘ Φ÷’ΫœΒΆΘ§≤ΙάΗ“β‘Η≤Μ«ΩΘ§Ϋχ“Μ≤ΫΒΦ÷¬œ¬Ρξ…ζ÷μΙ©Ηχ―œ÷ΊΕΧ»±Θ§÷μΦέ‘Ύ2011Ρξ”≠ά¥“ΜΗω±©’«ΒΡ¥σ––«ιΓΘ

¥ΥΆβΘ§ΜΙ–η“ΣΉΔ“β÷μ»βΒΡΧφ¥ζΤΖ≥ωœ÷“Ώ≤ΓΕ‘÷μ»βΦέΗώΒΡ”ΑœλΓΘΉνΈΣΒδ–ΆΒΡ«ιΩω «2013Ρξ¥ΚΫΎΤΎΦδΒΡ«ίΝςΗ–“Ώ«ιΓΘ”…”Ύ«ΑΤΎΦέΗώ…œ’«Θ§≤ΙάΗΙΐΆζΘ§2013Ρξ»ΪΡξΕΦ”–ΡήΖ±ΡΗ÷μΒΡ≤ΜΕœ»ΞΩβ¥φΙΐ≥ΧΓΘ‘ΣΒ©÷°ΚσΘ§¥ΚΫΎΤΎΦδ…ζ÷μΦέΗώ≤ΜΕœœ¬Μ§Θ§»τΟΜ”–ΧΊ β ¬«ι¥ρΕœΘ§2013Ρξ±ΨΗΟΈΣ¥Υ¬÷÷ήΤΎΒΡΒΉ≤ΩΈΜ÷ΟΘ§ΫαΙϊ”…”Ύ2013Ρξ¥ΚΫΎΤΎΦδ«ίΝςΗ– ¬Φ౧ΖΔΘ§Ψ”ΟώΕ‘”Ύ«ί»βœϊΖ―ΒΡΒΘ”«Θ§ ΙΒΟ÷μ»β¥ζΧφ«ί»βΘ§÷μ»βΦέΗώ‘ΎΈε“Μ÷°ΚσΦΧ–χ…œ―οΘ§ ΙΒΟΡήΖ±ΡΗ÷μ¥φάΗ»ΞΩβ¥φΙΐ≥Χ¥ρΕœΓΘ”…¥ΥΒΦ÷¬ΝΥ¥”Ιζ«λΫΎ÷°ΚσΘ§12‘¬ΤΎΦδ“Μ÷±≥÷–χΒΫ2014Ρξ5‘¬ΒΡ¥σΖυœ¬ΒχΓΘ––«ιΧΫΒΉ“≤Υ≥ Τ―”’ΙΒΫΝΥ2014Ρξ4‘¬≤≈≥ωœ÷ΓΘ

Ψ≈ΓΔΒ±«Α…ζ÷μ –≥ΓΜυ±ΨΟφ±δΜ·

2019Ρξ»ΪΡξΘ§ΙζΡΎ…ζ÷μΦέΗώΫΎΫΎ≈ …ΐΘ§≥÷–χΥΔ–¬άζ Ζ–¬ΗΏ¥Π”ΎΖγΩΎΘ§≥…ΈΣ –≥Γ»»“ιΒΡΜΑΧβΓΘ2019Ρξ11‘¬Ζί“‘ά¥Θ§ΙζΡΎ…ζ÷μ –≥Γ“ρΈΣ÷μ»βΦέΗώΗΏΤσ“÷÷ΤœϊΖ―ΓΔ¥σ÷μ≥ωάΗΝΩ”–Υυ‘ωΦ”ΓΔ÷μ»βΫχΩΎ‘ωΦ”ΓΔ«ίάύ≤ζΤΖΙ©”Π«ςΩμΥ…Β»“ρΥΊ”ΑœλΘ§ΟΪ÷μ –≥Γ≥ œ÷≥ω≥εΗΏΜΊΒςΒΡ«ς ΤΓΘΟΪ÷μ≥ωάΗΦέΗώάέΦΤΒχΖυ19.4%Θ§Τδ÷–Θ§±±ΖΫΒΊ«χ“―Ψ≠ΒχΜΊ30‘Σ/ΙΪΫοΘ§ΙζΡΎ÷ς“ΣΒΡ¥σ–ΆΥ«―χΦ·Ά≈ΒΡ…ζ÷μ≥ωάΗΦέΗώœ¬ΒςΝΥ14-19%≤ΜΒ»ΓΘ…ζ÷μΆΖΨυ”·άϊΥ°ΤΫ“Υπ ß”«ß‘ΣΘ§Ψ÷≤ΩΒΊ«χ”·άϊΥπ ßΫ”Ϋϋ1500‘Σ/ΆΖΓΘ“ΜΖΫΟφΘ§Τ’Ά®ΑΌ–’Ε‘÷μ»βΦέΗώΒΡΫ” ή≥ΧΕ»¥οΒΫΦΪœόΘ§≥§ΗΏΒΡΦέΗώΝνάœΑΌ–’Ε‘÷μ»βœϊΖ―œ¬ΫΒΘ§―Γ‘ώΤδΥϊΩ…Χφ¥ζ»βάύœϊΖ―ΘΜΝμ“ΜΖΫΟφΘ§10‘¬Ζί¥σ÷μ≥ωάΗΝΩ”–Υυ‘ωΦ”Θ§ΒΪœϊΖ―ΕΥ–η«σ≥ΌΜΚΒΦ÷¬…γΜαΩβ¥φΥ°ΤΫ÷πΫΞ‘ωΦ”ΓΘ¥ΥΆβΘ§«ΑΤΎΒΡΕ≥»β¥Δ±ΗΓΔΫχΩΎ»βΓΔ«ίάύ≤ζΤΖΒΡΙ©”ΠΝΩ“≤ΕΦ≥ œ÷≥ω‘ω≥Λ«ς ΤΘ§Τ» Ι÷μΦέ≥ωœ÷ΝΥœ¬Μ§Θ§≤Δ«“–Έ≥…ΝΥΫΉΕΈ–‘ΒΡΙ©–η‘ΌΤΫΚβΓΘ

2020Ρξ¥ΚΫΎ“‘ά¥Θ§»Ϊ«ρ–¬ΙΎΖΈ―ΉΒΡ±§ΖΔΝν’ϊΗω άΫγΨ≠ΦΟ≥ωœ÷ΨγΝ“Ε·Β¥ΓΘΗυΨίΙΌΖΫ ΐΨίΆ≥ΦΤœ‘ ΨΘ§»Ϊ«ρ“―”–209ΗωΙζΦ“≥ωœ÷»Ζ’ο–¬ΙΎΖΈ―Ή≤ΓάΐΘ§≈Ζ÷όΓΔΡœΟάΓΔ±±ΟάΒΊ«χΒΡ»Ζ’ο≤ΓάΐΫœΕύΘ§ΑΆΈςΓΔΟάΙζΖΫΟφ…θ÷Ν“―Ψ≠‘ίΆΘΕύΦ“÷ςΝς≈Θ»βΘ§÷μ»βΙΛ≥ßΒΡ…ζ≤ζΓΘ ή“Ώ«ιά©…Δ”ΑœλΘ§ΑΆΈςΒΡMinerva Foods3‘¬17»’–ϊ≤ΦΘ§ΫΪ‘ίΆΘΤδ‘ΎΑΆΈςΥΡΗωΙΛ≥ßΒΡΆά‘Ή“ΒΈώΘ§JBS SA±μ ΨΘ§”…”ΎΙΎΉ¥≤ΓΕΨ±§ΖΔΒΡ”ΑœλΘ§Υϋ“≤’ΐ‘ΎΩΦ¬«‘ίΆΘΤδΑΆΈς≤ΩΖ÷≈Θ»βΦ”ΙΛΙΛ≥ßΒΡΜνΕ·ΓΘΗυΨί2019ΡξΒΡΚΘΙΊΆ≥ΦΤ ΐΨίœ‘ ΨΘ§Έ“ΙζΫχΩΎ»βΤΖΒΡ÷ς“Σά¥‘¥ΙζΦ·÷–‘Ύ≈ΖΟΥΘ®÷μ»β’Φ±»70%Θ©ΓΔΡœΟάΘ®≈Θ»β60%ΓΔ«ί»β80%Θ©ΓΔ±±ΟάΘ®÷μ»β20%Θ©ΕχΡΩ«Α’β–©ΒΊ«χ“≤ΕΦ ήΒΫΝΥ–¬ΙΎΖΈ―Ή“Ώ«ιΒΡ”ΑœλΘ§’βΕ‘”ΎΈ¥ά¥2~3Ηω‘¬ΒΡ÷–Ιζ»βΤΖΫχΩΎΫΪ¥χά¥Ϋœ¥σ”ΑœλΓΘΦΌ…ηΘ§–¬ΙΎΖΈ―Ή“Ώ«ιΒΡ”Αœλ ±Φδ»γ”ΎœΰΜΣΫΧ Ύ‘Λ≤βΒΡΡ«―υΘ§–η“ΣΑκΡξ ±ΦδΘ§Ρ«Ο¥ΫώΡξ»ΐΦΨΕ»Έ“Ιζ»βΤΖΫχΩΎΚήΩ…Ρή≥ωœ÷Οςœ‘ΒΡΦθ…ΌΘ§ΕχΥΡΦΨΕ»ΫχΩΎ‘ρΩ…ΡήΟφΝΌΨ°≈γΓΘΆ§ ±Θ§Α¥’’ΡΩ«ΑΈ“Ιζ–σ«ί―χ÷≥ΫΎΉύά¥Ω¥Θ§…ζ÷μΙ©”ΠΉήΧεΤΪ…ΌΘ§«ί»βΙ©”ΠΫΉΕΈ–‘ΤΪ…ΌΘ§ΦΠΒΑΙ©”ΠΉήΧεΩμ‘ΘΘ§≈Θ―ρ»β –≥Γ»±ΩΎ“άΨ…Θ§“ΜΒ©»βΤΖΫχΩΎΝΩ≥ωœ÷œ¬ΫΒΘ§ΙζΡΎΒΡ–σ«ί≤ζΤΖΦέΗώ»‘”–ΦΧ–χ…œ––ΒΡΩ…ΡήΓΘ

ΆΦ40ΓΔ…ζ÷μΙ©–ηΤΫΚβ±μ

Ή Νœά¥‘¥ΘΚbric

ΆΦ41ΓΔ…ζ÷μ≥ωάΗ/¥φάΗ±»ΚΆΉ–÷μΙ©”Π/≥ωάΗ±δΜ·

Ή Νœά¥‘¥ΘΚbric

ΡήΖ±ΡΗ÷μΘΚ±Ψ‘¬ΙάΦΤ2019 Ρξ4 ΦΨΕ»ΡήΖ±ΡΗ÷μ¥φάΗΈΣ2995 ΆρΆΖΘ§Ϋœ…œ‘¬≥÷ΤΫΘΜ‘ΛΙά2020 Ρξ1 ΦΨΕ»ΡήΖ±ΡΗ÷μ¥φάΗΈΣ3085 ΆρΆΖΘ§Ϋœ…œ‘¬…œΒς5 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ2 ΦΨΕ»ΡήΖ±ΡΗ÷μ¥φάΗΈΣ3250ΆρΆΖΘ§Ϋœ…œ‘¬≥÷ΤΫΘ§‘ΛΙά2020 Ρξ3 ΦΨΕ»ΡήΖ±ΡΗ÷μ¥φάΗΈΣ3400 ΆρΆΖΘΜ’ΙΆϊ2020 Ρξ4 ΦΨΕ»ΡήΖ±ΡΗ÷μ¥φάΗΈΣ3450 ΆρΆΖΓΘ

Ή–÷μ≤ΙάΗΘΚ±Ψ‘¬ΙάΦΤ2019 Ρξ4 ΦΨΕ»Ή–÷μ≤ΙάΗΝΩΈΣ11890 ΆρΆΖΘ§Ϋœ…œ‘¬≥÷ΤΫΘΜ‘ΛΙά2020 Ρξ1ΦΨΕ»Ή–÷μ≤ΙάΗΝΩΈΣ12707 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ2 ΦΨΕ»Ή–÷μ≤ΙάΗΝΩΈΣ13430 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ3ΦΨΕ»Ή–÷μ≤ΙάΗΝΩΈΣ14464 ΆρΆΖΘΜ’ΙΆϊ2020 Ρξ4 ΦΨΕ»Ή–÷μ≤ΙάΗΝΩΈΣ14591 ΆρΆΖΓΘ

Ε®ΒψΆά‘Ή ΐΝΩΘΚ±Ψ‘¬ΙάΦΤ2019 Ρξ4 ΦΨΕ»Ε®ΒψΆά‘ΉΝΩ7300 ΆρΆΖΘ§‘ΛΙά2020 Ρξ1 ΦΨΕ»Ε®ΒψΆά‘ΉΝΩ7600 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ2 ΦΨΕ»Ε®ΒψΆά‘ΉΝΩ6900 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ3 ΦΨΕ»Ε®ΒψΆά‘ΉΝΩ6900ΆρΆΖΘΜ’ΙΆϊ2020 Ρξ4 ΦΨΕ»Ε®ΒψΆά‘ΉΝΩ7300 ΆρΆΖΓΘ

≥ωάΗΉήΝΩΘΚ±Ψ‘¬‘ΛΙά2019 Ρξ4 ΦΨΕ»≥ωάΗΝΩΈΣ12106 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ1 ΦΨΕ»≥ωάΗΝΩΈΣ12144ΆρΆΖΘΜ‘ΛΙά2020 Ρξ2 ΦΨΕ»≥ωάΗΝΩΈΣ10803 ΆρΆΖΘΜ‘ΛΙά2020 Ρξ3 ΦΨΕ»≥ωάΗΝΩΈΣ11516 ΆρΆΖΘΜ’ΙΆϊ2020 Ρξ4 ΦΨΕ»≥ωάΗΝΩΈΣ12241 ΆρΆΖΓΘ

ΤΎΡ©…ζ÷μ¥φάΗΘΚ±Ψ‘¬ΙάΦΤ2019 Ρξ4 ΦΨΕ»…ζ÷μ¥φάΗΝΩΈΣ45154 ΆρΆΖΘ§‘ΛΙά2020 Ρξ1 ΦΨΕ»…ζ÷μ¥φάΗΝΩΈΣ45402 ΆρΆΖΘ§‘ΛΙά2020 Ρξ2 ΦΨΕ»…ζ÷μ¥φάΗΝΩΈΣ47717 ΆρΆΖΘ§‘ΛΙά2020 Ρξ3 ΦΨΕ»…ζ÷μ¥φάΗΝΩΈΣ50337 ΆρΆΖΘ§’ΙΆϊ2020 Ρξ4 ΦΨΕ»…ζ÷μ¥φάΗΝΩΈΣ52347 ΆρΆΖΓΘ

Ή–÷μΙ©”Π/≥ωάΗ±»ΘΚΨ≠Βς’ϊ2019 Ρξ4 ΦΨΕ»Ή–÷μΙ©”Π/≥ωάΗ±»ΈΣ98.2%Θ§‘ΛΙά2020 Ρξ1 ΦΨΕ»Ή–÷μΙ©”Π/≥ωάΗ±»ΈΣ104.6%Θ§‘ΛΙά2020 Ρξ2 ΦΨΕ»Ή–÷μΙ©”Π/≥ωάΗ±»ΈΣ124.3%Θ§‘ΛΙά2020 Ρξ3 ΦΨΕ»Ή–÷μΙ©”Π/≥ωάΗ±»ΈΣ125.6%Θ§’ΙΆϊ2020 Ρξ1 ΦΨΕ»Ή–÷μΙ©”Π/≥ωάΗ±»ΈΣ119.2%ΓΘ

‘ΛΦΤ2020 Ρξ»ΪΙζ…ζ÷μ≥ωάΗΝΩΈΣ54284 ΆρΆΖΘ§Ϋœ2019 Ρξ‘ωΦ”1737 ΆρΆΖΓΘ2020 ΡξΕ»»ΪΙζ…ζ÷μάμ¬έ≥ωάΗΝΩΜυ±Ψ”κ2019 Ρξ≥÷ΤΫΘ§¥φ‘Ύ–ΓΖυ…œ’«ΓΘ

3‘¬“‘ά¥Θ§Έ“ΙζΟΪ÷μ≥ωάΗΦέΗώ≥ œ÷≥ω’πΒ¥œ¬––ΒΡ«ς ΤΘ§ΕχΉ–÷μΦέΗώ‘ρ≥ œ÷Ρφ Τ…œ’«ΒΡΨ÷ΟφΓΘΫΊ÷ΙΡΩ«ΑΘ§3‘¬Έ“ΙζΟΪ÷μ≥ωάΗΦέΗώάέΦΤΒχΖυ¥οΒΫ7%ΓΘ3‘¬19»’Θ§ΙζΈώ‘ΚΝΣΖάΝΣΩΊΜζ÷Τ’ΌΩΣ–¬Έ≈ΖΔ≤ΦΜαΘ§Ϋι…ή–σ«ί≤ζΤΖ±ΘΙ©Έ»ΦέΙΛΉς«ιΩωΓΘΙζΦ“ΖΔ’ΙΗΡΗοΈ·ΦέΗώΥΨΗ±ΥΨ≥ΛΓΔ“ΜΦΕ―≤ ”‘±≈μ…ήΉΎΫι…ήΘ§2‘¬ΖίCPIΆ§±»…œ’«5.2%Θ§Εχ÷μ»βΦέΗώ…œ’«ά≠Ε·ΝΥΤδ÷–3.2ΗωΑΌΖ÷ΒψΘ§’Φ±»¥οΒΫ62%ΓΘœ‘Εχ“ΉΦϊΘ§ΫœΗΏΒΡ÷μ»βΦέΗώΕ‘CPIΒΡ”Αœλ «Κή¥σΒΡΘ§÷μ»βΦέΗώ≤ΜΫω”ΑœλΈοΦέΉήΥ°ΤΫΘ§Εχ«“”…”Ύ÷μ»β «Έ“ΙζΨ”ΟώΉν÷ς“ΣΒΡ»β ≥ΤΖΘ§‘Ύ»βάύΒΑΑΉ÷ ΒΡ…ψ»Γά¥‘¥÷–’Φ”–œύΒ±¥σΒΡ±»÷ΊΘ§Υυ“‘÷μ»βΦέΗώ“≤ «“ΜΗω÷Ί“ΣΒΡΟώ…ζΦέΗώΘ§÷±Ϋ”ΙΊœΒΒΫάœΑΌ–’ΒΡ…ζΜνΓΘΫϋ“ΜΗωΕύ‘¬“‘ά¥Θ§’κΕ‘–¬ΙΎΖΈ―Ή“Ώ«ιΒΡ”ΑœλΘ§ΙζΦ“≤ψΟφΦ”¥σ÷μ»β –≥ΓΒςΩΊΝΠΕ»Θ§÷μ»βΦέΗώ¥”±»ΫœΗΏΒΡΥ°ΤΫΝ§–χ”–“Μ–©ΜΊ¬δΓΘΫΊ÷Ν3‘¬18»’Θ§36Ηω¥σ÷–≥« –≥§ –ΓΔΦ·Ο≥ –≥Γ“‘ΨΪ ί»βΤΫΨυΝψ έΦέΗώ“―ΫΒΒΫΝΥΟΩΫο32.21‘ΣΘ§±»2‘¬÷–―°ΒΡΉνΗΏΒψ34.63‘Σ“―Ψ≠œ‘÷χΜΊ¬δΓΘ

ΆΦ42 22 Γ –…ζ÷μΦέΗώΚΆΉ–÷μΦέΗώΕ‘±»Θ®ΒΞΈΜΘΚ‘Σ/ΙΪΫοΘ©

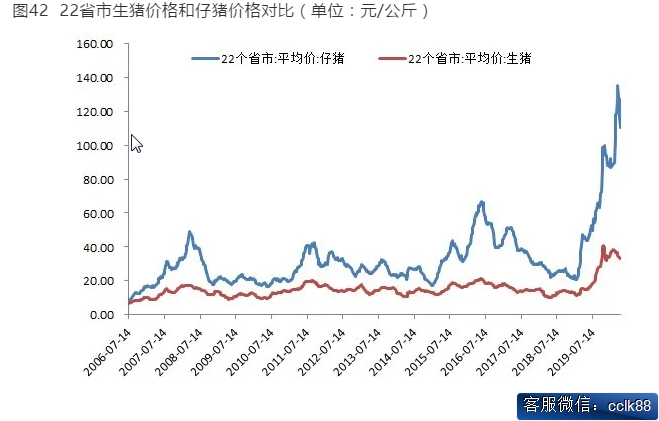

ΐΨίά¥‘¥ΘΚwind

”κ…ζ÷μΦέΗώΗΏΈΜΜΊ¬δ”–Υυ≤ΜΆ§ΒΡ «Θ§ΫώΡξ“‘ά¥Έ“ΙζΉ–÷μΦέΗώΉΏ≥ωΝΥ“ΜΖ…≥εΧλΒΡ––«ιΓΘΫΊ÷Ν3‘¬20»’Β±÷ήΘ§22 Γ –Ή–÷μΤΫΨυΦέΗώ“―Ψ≠…œ’«÷Ν127.66‘Σ/ΙΪΫοΘ§‘Ό¥¥άζ Ζ–¬ΗΏΓΘ¥ΪΆ≥≤ΙάΗΗΏΖε «ΟΩΡξΒΡ4~5‘¬Θ§ΕχΫώΡξΧα«ΑΒΫΝΥ3‘¬ΖίΘ§Φ”÷°÷μ‘¥Ι©”Π’ϊΧε”–œό“‘ΦΑ –≥ΓΕ‘ΫώΡξ÷μΦέΒΡΩ¥ΚΟ‘ΛΤΎΘ§ΆβΙΚΉ–÷μΜΐΦΪ–‘ΒΡΗΏ’«Θ§ΆΤ…ΐΉ–÷μΦέΗώ“Μ¬Ζλ≠’«ΓΘΒΪΚΟΨΑ≤Μ≥ΛΘ§¥”4‘¬ΖίΩΣ ΦΘ§Ή–÷μΦέΗώΉ‘άζ ΖΗΏΈΜ≥ωœ÷ΩλΥΌΜΊ¬δΓΘΫΊ÷Ν4‘¬24»’Β±÷ήΘ§ΙζΡΎ22 Γ –Ή–÷μΤΫΨυΦέΈΣ110.24‘Σ/ΙΪΫοΘ§Ν§–χ4÷ή≥ωœ÷ΜΊ¬δΘΜ22 Γ –…ζ÷μΨυΦέΈΣ33.09‘Σ/ΙΪΫοΘ§Ν§–χ6÷ή≥ωœ÷œ¬Μ§ΓΘ¥”ΜΊ¬δΒΡΖυΕ»ά¥Ω¥Θ§Ή–÷μΦέΗώΜΊ¬δΒΡΖυΕ»Οςœ‘≥§Ιΐ…ζ÷μΦέΗώΘ§’β“≤Ζ¥”≥≥ωΒ±«Α –≥ΓΕ‘Ή–÷μ≤ΙάΗΜΐΦΪ–‘ΒΡœ¬Μ§ΓΘΉ–÷μΦέΗώ‘ΎΨ≠άζΝΥ¥Υ«ΑΒΡ―ΗΟΆΒΡ…œ’«÷°ΚσΘ§άέΦΤΝΥΫœΗΏΒΡΜΊ¬δΖγœ’ΝνΉ–÷μΦέΗώ‘ΎΜΊ¬δΒΡΙΐ≥Χ÷–Ά§―υ¥Π”ΎΝλΒχΒΡΈΜ÷ΟΓΘ

¥”…œ –ΙΪΥΨΒΡΫ«Ε»ά¥Ω¥Έ¥ά¥…ζ÷μΦέΗώΘ§≥ΛΤΎ÷μΦέ»ΓΨω”Ύ––“ΒΤΫΨυ≥…±Ψ”κ…γΜαΤΫΨυΜΊ±®¬ Θ§Ιΐ»ΞΝζΆΖΤσ“ΒROE‘Ύ25%-30%Θ§Τ’Ά®―χ÷≥Μß÷Μ”–10%Ήσ”“ΓΘΨΓΙήΙ©Ηχ÷ςΧε‘Ύ÷π≤Ϋ±δΜ·Θ§ΒΪΤΫΨυ…ζ≤ζ≥…±Ψ≤ΔΟΜ”–œ‘÷χœ¬ΫΒΘ§––“ΒΒΡΜΊ±®¬ ΨΆ≤ΜΜαΟςœ‘±δΜ·Θ§«“‘Ύ”ΐ÷÷ΓΔΡΗ÷μΓΔ≤…ΙΚΓΔΉ ΫπΓΔΉ ‘¥Μώ»ΓΒ»ΕύΗωΖΫΟφΘ§¥σΤσ“ΒœύΕ‘”Ύ≈©ΜßΒΡ”≈ Τ≤Δ≤Μ“ΜΕ®ΜαΥθ–ΓΘ§ΡΩ«Α’ΐ‘Ύœ‘÷χά©¥σΓΘΥφΉ≈»Ϊ––“ΒΖά“Ώ≥…±ΨΚΆΥάΆω≥…±ΨΒΡΧßΗΏΓΔΤσ“Β≥…±Ψœ‘–‘Μ·ΚΆ»ΥΝΠ≥…±ΨΒΡ…œ…ΐΕΦ «¥ΪΆ≥ΡΘ Ϋ±Ί–κΟφΕ‘ΒΡΧτ’ΫΘ§’βΗωΉΣ–ΆΤΎΦδΘ§––“ΒΤΫΨυ≥…±Ψ“ΜΕ®≥ΧΕ»…œ «ΧßΗΏΒΡΘ§ΕχΕ‘”Ύ’ΤΈ’ΚΥ–ΡΡήΝΠΘ®≥δΉψΒΡΡΗ÷μ+ΙΧΕ®Ή ≤ζ+ΚœάμΒΡ≤ζΡή≤ΦΨ÷+ΖάΩΊΥ°ΤΫ+Ιή άμΥ°ΤΫΘ©ΒΡΤσ“Βά¥ΥΒΘ§Τδ‘ΎΙΛ“ΒΜ·ΓΔ ΐΉ÷Μ·ΚΆ÷«ΡήΜ·ΒΡΩλΥΌΫχ≤Ϋ»ϋΒά…œΘ§≥…±Ψœ¬ΫΒΥΌΕ»ΗϋΩλΘ§ΜΊ±®¬ ”–Άϊ≤ΜΫΒΖ¥…ΐΓΘ“‘ΡΝ‘≠Ι…ΖίΈΣάΐΘ§ΦΌ…ηΡΝ‘≠Έ¥ά¥…ζ≤ζΜΖΫΎΒΡ≥…±Ψœ¬ΫΒ÷Ν 10 ‘Σ/kgΘ§”κ÷°Ε‘”ΠΆά‘ΉΚσΒΡΑΉΧθ≥…±ΨΩ…Ρή‘Ύ 11-12 ‘Σ/kg ΒΡΥ°ΤΫΘ§ ΕχΑΉΧθΒΡ –≥ΓΦέΗώ≥ΘΡξΕΦ‘Ύ 18 ‘Σ/kg “‘…œΘ§’β–©ΕΦ”–Άϊ‘ΎΈ¥ά¥ΗχΙΪΥΨ¥χά¥Ηϋ¥σΒΡάϊ»σΩ’ΦδΓΘΤδ±Ψ÷ «‘Ύ’β―υ“ΜΗω–߬ »γ¥Υ¬δΚσΒΡ––“ΒάοΘ§ΝζΆΖΤσ“Β“Μ÷±‘Ύ“ΐΝλ’ϊΗω≤ζ“ΒΝ¥ΒΡ…ΐΦΕΘ§’βΗωΙΐ≥Χ÷–¥¥‘λΒΡΦέ÷ΒΉν÷’ΕΦΜαΧεœ÷‘ΎΆΖΨυάϊ»σ…œΓΘ

¥”Τ’Ά®―χ÷≥ΜßΑ¥’’Άβ»ΐ‘Σ15ΙΪΫο÷ΊΉ–÷μΘ§ΨυΦέ130‘Σ/ΙΪΫοΦΤΥψΘ§“ΜΆΖΉ–÷μ έΦέ‘ΦΈΣ2000‘ΣΓΘΦ”…œΥ«Νœ≥…±Ψ‘Φ1240‘ΣΘ§Α¥’’120ΙΪΫο≥ωάΗΦΤΥψΘ§÷Μ“ΣΟΪ÷μΦέΗώ≤ΜΒΆ”Ύ27‘Σ/ΙΪΫοΘ§ΆβΙΚΉ–÷μΒΡ―χ÷≥ΡΘ ΫΨΆ”–άϊΩ…ΆΦΘ§Α¥’’Β±«ΑΟΪ÷μΦέΗώ36.44‘Σ/ΙΪΫοΦΤΥψΘ§»‘Ω…Μώάϊ1132‘Σ/ΆΖΓΘ¥”Ή–÷μΦέΗώΒΡ÷±œΏά≠…ΐ––«ι÷–“≤Ω…“‘Ω¥≥ωΘ§―χ÷≥Μß≤ΙάΗΜΐΦΪ–‘ΒΡ…œ…ΐΘ§’β“≤‘Λ ΨΈΣ…ζ÷μ¥φάΗΝΩΒΡΜ÷Η¥–‘‘ω≥Λ»‘ΫΪ≥÷–χΓΘ

ΆΦ43 …ζ÷μ―χ÷≥άϊ»σΘ®ΒΞΈΜΘΚ‘Σ/ΆΖΘ©

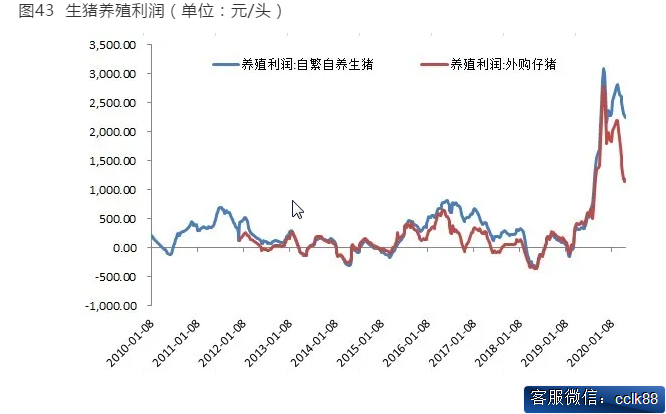

ΐΨίά¥‘¥ΘΚwind

”…”ΎΈ“ΙζΗΏΥΌΙΪ¬ΖΖ―”Ο¥σΖυœ¬ΫΒΘ§«ΑΤΎΕΪ±±”ώΟΉ¥σΝΩΝς»κΙΊΡΎΘ§≈©Μß”ύΝΗΥ°ΤΫΩλΥΌœ¬ΫΒΘ§÷–Φδ…Χœß έ¥ΐ’«Θ§»ΪΙζ”ώΟΉΨυΦέ≥ œ÷≥ωΟςœ‘…œ’«Θ§≤Δ«““œΓ Ά”…ζ÷μ―χ÷≥–ß“φΥ°ΤΫΘ§÷¬ Ι’ϊΧε÷μΝΗ±»Φέ‘ΌΕ»œ¬Μ§ΓΘœύ±»Ή‘Ζ±Ή‘―χΕχ―‘Θ§ΆβΙΚΉ–÷μΒΡ―χ÷≥άϊ»σ ήΒΫΉ–÷μ≥…±Ψ…œ…ΐΒΡ”ΑœλΘ§―χ÷≥άϊ»σΜΊ¬δΖυΕ»Ηϋ¥σΓΘΫΊ÷Ν3‘¬20»’Β±÷ήΘ§Ή‘Ζ±Ή‘―χ…ζ÷μ―χ÷≥άϊ»σΈΣ2592‘Σ/ΆΖΘ§ΆβΙΚΉ–÷μ―χ÷≥άϊ»σΈΣ1556‘Σ/ΆΖΓΘ¥”≈©“Β≤ΩΒΡΦύ≤β ΐΨίœ‘ ΨΘ§ΫώΡξ“‘ά¥Έ“Ιζ»β÷μΒΡ≥ωάΗΧε÷ΊΜυ±Ψ…œ‘Ύ130ΙΪΫο…œœ¬ΓΘΑ¥’’72%ΒΡ≥ω»β¬ ΦΤΥψΘ§Άά‘ΉΚσΒΡ÷μ»β ΐΝΩ±»’ΐ≥ΘΧε÷ΊΕύ≥ω20%ΓΘ“‘ΡΩ«Αœ÷”–≤ζΡή«ιΩωΤάΙάΘ§2020Ρξ…œΑκΡξΘ§…ζ÷μΒΡΆΖΨυ”·άϊ»‘Ρή¥οΒΫ2000‘Σ/ΆΖΒΡΥ°ΤΫΓΘ

¥”»Ϊ––“ΒΥ°ΤΫά¥Ω¥Θ§ΈΣΝΥΤΫ“÷÷μ»βΙ©”Π»±ΩΎΘ§ΙζΦ“Φ”¥σΝΥ÷–―κ¥Δ±ΗΕ≥÷μ»βΆΕΖ≈Θ§2020 Ρξ“―άέΦΤΆΕΖ≈ 21 ΆρΕ÷Θ®2019 ΡξΆΕΖ≈ΝΥ 17 ΆρΕ÷Θ©Θ§“ΜΕ®≥ΧΕ»…œΤΫ“÷ΝΥ…ζ÷μΦέΗώΕΧΤΎ…œ’«ΖυΕ»ΓΘ¥” 18 ΡξΖ«÷ό÷μΈΝΒΫœ÷‘ΎΘ§’ϊΗω––“Β»Ξ≤ζΡή 60%Θ§÷μΦέ≥§Ιΐ 30 ‘Σ/ΙΪΫο“―Ψ≠ΑκΡξ“‘…œΘ§ΒΪΗ¥―χΒΡΥΌΕ»Ζ«≥Θ¬ΐΓΘΑ¥’’ΡΩ«ΑΈ“Ιζ…ζ÷μ≤ζΡήΒΡΜ÷Η¥«ιΩωΙάΦΤΘ§ΕΰΦΨΕ»Έ“Ιζ…ζ÷μ≥ωάΗΝΩ»‘»ΜΜα¥Π”ΎΤΪ…ΌΒΡΉ¥Χ§Θ®¥σ≤ΩΖ÷÷μ÷Μ»‘»Μ¥Π”Ύ”ΐΖ ΫΉΕΈΘ§«“ΥΡ‘Σ…ΧΤΖ÷μΙ©”ΠΫœ…ΌΘ©Θ§Ϋχ»κ»ΐΦΨΕ»ΚσΙ©”ΠΜα≥ œ÷Οςœ‘ΒΡΜΊ…ΐ«ς ΤΘ§ΥΡΦΨΕ»Ι©”ΠΝΩΫΪΜΊΒΫ1.6~1.7“ΎΆΖΒΡΥ°ΤΫΘ§œύΒ±”Ύ’ΐ≥ΘΡξΖίΒΡ8≥…Ήσ”“ΒΡ≥ωάΗΝΩΓΘΒΪΈ“Ο«“≤–ηΉΔ“βΒΡ «Θ§‘Ύ…ζ÷μ¥φάΗΝΩΜ÷Η¥–‘‘ω≥ΛΒΡΆ§ ±Θ§Ζ«ΈΝ“Ώ«ι»‘ ±”–ΖΔ…ζΘ§Υδ»Μ≤ΔΈ¥≥ωœ÷¥σΙφΡΘ±§ΖΔΘ§ΒΪ –≥ΓΒΡΒΘ”«≥÷–χ¥φ‘ΎΘ§ΙΊΉΔ…ζ÷μΗ¥―χΫχ≥ΧΕ‘Υ«Νœ–η«σ¥χά¥ΒΡ‘ω≥Λ‘ΛΤΎΘ§¥”Εχ≥…ΈΣ÷ß≥≈ΕΙΤ…œϊΖ―ΒΡ÷Ί“ΣΝΠΝΩΓΘ“ρ¥ΥΘ§…ζ÷μ¥φάΗΝΩΜ÷Η¥–‘‘ω≥ΛΒΡΫΎΉύΫΪ≥…ΈΣ”ΑœλΕΙΤ…÷–ΤΎœϊΖ―ΒΡΙΊΦϋ“ρΥΊΘ§–η“Σ”η“‘Οή«–ΙΊΉΔΓΘ

ΆΦ44 »ΪΙζ…ζ÷μΚΆΡήΖ±ΡΗ÷μ¥φάΗΘ®ΒΞΈΜΘΚΆρΆΖΘ©

ΐΨίά¥‘¥ΘΚ≈©“Β≈©¥ε≤Ω

≈©“Β≈©¥ε≤ΩΦύ≤β ΐΨίœ‘ ΨΘ§ΫώΡξ 2 ‘¬Ζί»ΪΙζΡήΖ±ΡΗ÷μ¥φάΗΜΖ±»‘ω≥Λ 1.7%Θ§Ν§–χ 5 Ηω‘¬ Βœ÷ΜΖ±»‘ω≥ΛΓΘ»ΪΙζΡξ≥ωάΗ 500 ΆΖ“‘…œΒΡΙφΡΘ÷μ≥ΓΉ‘»ΞΡξ 9 ‘¬Ζί“‘ά¥ΒΎ “Μ¥Έ Βœ÷Ή–÷μ¥φάΗΒΡΜΖ±»ΜΊ…ΐΓΘ–¬ΙΎ“Ώ«ι“ΜΕ®≥ΧΕ»”Αœλ…Δ―χΜß…ζ÷μ≤ΙάΗΜΐΦΪ–‘“‘ΦΑ≤ΙάΗΫΎΉύΘ§¥”«ΑΤΎ≤ζΡήΜ÷Η¥ΒΡ«ιΩωά¥Ω¥Θ§…œΑκΡξ…ζ÷μΙ©”ΠΫΪ≥÷–χΤΪΫτΘ§œ¬ΑκΡξΜρΫΪ¬‘”–ΗΡ…ΤΓΘΝμΆβΘ§ΑιΥφΈοΝςΆ®≥©“‘ΦΑ¥ΚΦΨΒΫά¥Θ§Ζ«ΈΝ“Ώ«ιΜρ”–Φ”÷ΊΒΡΩ…ΡήΘ§…ζ÷μ≤ζΡήΜ÷Η¥ΫΎΉύΫΪΦΧ–χ≥…ΈΣΙΊΉΔ÷ΊΒψΓΘ…œ –ΙΪΥΨ≤ζΡήΜ÷Η¥’ϊΧεΝλœ»”Ύ––“ΒΘ§”–Άϊ≥δΖ÷ ή“φΘ§”≈ ΤΤσ“ΒΒΡΉέΚœ”≈ Τ‘ΎΡφΨ≥÷–ΫΪΗϋΈΣΆΜœ‘ΓΘ“‘ΡΝ‘≠Ι…ΖίΈΣάΐΘ§1-2‘¬»ΪΙζ…ΧΤΖ÷μΦέΗώ’ϊΧεΈ§≥÷ΗΏΈΜΘ§ΡΝ‘≠Ι…Ζί…ΧΤΖ÷μ≥…±Ψ”≈ ΤΟςœ‘Θ§œζ έΨυΦέ32.5‘Σ/ΙΪΫοΘ§ΜΖ±»…œ’«6.49%ΘΜ»τ≤ΜΩΦ¬«Ή–÷μ’Φ±»Θ§ΙΪΥΨ1-2‘¬Ζί…ΧΤΖ÷μ≥ωάΗΨυ÷Ί102ΙΪΫοΘ§Ά§±»‘ω≥Λ10.08%ΘΜΩΦ¬«25%Ή–÷μ’Φ±»Θ§‘ρ…ΧΤΖ÷μ≥ωάΗΨυ÷Ί‘ΦΚœ117.5ΙΪΫοΓΘ ήΫΜΆ®œό÷Τ”κΗ¥ΙΛ―”ΚσΘ§’ϊΧεœζ έΫΎΉύ”κœζ έΫαΙΙ ήΒΫ”ΑœλΓΘ2 ‘¬ΒΉΡήΖ±ΡΗ÷μ¥φάΗ 154 ΆρΆΖΘ§Κσ±ΗΡΗ÷μ¥φάΗ 74 ΆρΆΖΘ§ΚœΦΤ≤ζΡήΫœ 2019 ΡξΡξΒΉ‘ω≥Λ 28 ΆρΆΖΓΘ

¥”»Ϊ––“ΒΥ°ΤΫά¥Ω¥Θ§≤ΙάΗΒΫ ΒΦ …ΧΤΖ÷μ≥ωάΗ–η“Σ±Ί“ΣΒΡ―χ÷≥ ±ΦδΘ§ΕΧΤΎ…ζ÷μΙ©Ηχ≥÷–χ≤ΜΉψΘ§2 ‘¬ΖίΕ®ΒψΆά‘ΉΤσ“ΒΆά‘ΉΝΩΫω”– 823 ΆρΆΖΘ§ Ά§±»œ¬ΫΒ 35.64%ΓΘΈΣΝΥΤΫ“÷÷μ»βΙ©”Π»±ΩΎΘ§ΙζΦ“Φ”¥σΝΥ÷–―κ¥Δ±ΗΕ≥÷μ»βΆΕΖ≈Θ§2020 Ρξ“―άέΦΤΆΕΖ≈ 21 ΆρΕ÷Θ®2019 ΡξΆΕΖ≈ΝΥ 17 ΆρΕ÷Θ©Θ§“ΜΕ®≥ΧΕ»…œΤΫ“÷ΝΥ…ζ÷μΦέΗώΕΧΤΎ…œ’«ΖυΕ»ΓΘ¥” 18 ΡξΖ«÷ό÷μΈΝΒΫœ÷‘ΎΘ§’ϊΗω––“Β»Ξ≤ζΡή 60%Θ§÷μΦέ≥§Ιΐ 30 ‘Σ/ΙΪΫο“―Ψ≠ΑκΡξ“‘…œΘ§ΒΪΗ¥―χΒΡΥΌΕ»Ζ«≥Θ¬ΐΓΘ2019Q4 ’ϊΗω––“ΒΒΡΡΗ÷μ‘ω≥ΛΙ≤ 8-9 ΗωΑΌΖ÷ΒψΘ§ΒΪΑιΥφΉ≈ΒΡ «––“Β¬“¥ρ“ΏΟγΓΔΖ«÷ό÷μΈΝ‘Ύ±±ΖΫΒΊ«χΖ¥Ζ¥Η¥Η¥±§ΖΔΘ§ΒΰΦ”–¬–ΆΙΎΉ¥≤ΓΕΨΒΡ”ΑœλΘ§’ϊΗω––“ΒΒΡ≤ΙάΗ ήΒΫ”ΑœλΓΘΙΛΒΊΗ¥ΙΛΕ‘––“ΒΗ¥≤ζ”–“ΜΕ®ΒΡ”ΑœλΘ§Η¥―χΒΡΥΌΕ» «‘Ϋά¥‘Ϋ¬ΐΒΡΘ§Έ“Ο«ΙάΦΤ’ϊΗω“ΜΦΨΕ»Η¥―χΒΡΨχΕ‘÷ΒΩ…Ρή±»»ΞΡξΥΡΦΨΕ»ΜΙ“Σœ¬“ΜΗωΧ®ΫΉΘ§1ΓΔ2 ‘¬ΒΡΜΖ±»Μ÷Η¥ΥΌΕ»‘Όœ¬Χ®ΫΉΘ§≤ΜΉψ2%ΓΘ¥”…œ –ΙΪΥΨΒΡΫ«Ε»Ω¥…ζ÷μ¥φάΗΜ÷Η¥–‘‘ω≥ΛΘ§Ζ«ΈΝ¥ρ¬“ΝΥ––“Β’ΐ≥Θ…ζ≤ζΫΎΉύΚΆΙήάμΝς≥ΧΘ§ ΙΒΟ―χ÷≥≥Γ PSYΓΔMSYΓΔ≈δ÷÷≥…ΙΠ¬ Β»ΚΥ–Ρ÷Η±ξ¥σΖυΫΒΒΆΓΘ―χ÷≥ΚΥ–Ρ÷Η±ξΒΡΫΒΒΆœύΒ±”ΎΗχ––“Β»Ξ≤ζΡήΦ”ΝΥΗήΗΥ≤Δ«“―”ΜΚΝΥ≤ζΡήΜ÷Η¥ΒΡΥΌΕ»Θ§ ΙΒΟ÷’ΕΥ»β÷μΙ©”ΠΗϋΦ”ΕΧ»±Θ§“≤ά≠ΩΣΝΥ––“Β≤ΜΆ§÷ςΧε÷°ΦδΒΡ≥…±Ψ≤νΨύΓΘ

“‘ΡΝ‘≠Ι…ΖίΈΣάΐΘ§Τδ2019Ρξ“ΜΦΨΕ»…ΧΤΖ÷μ…ζ≤ζ≥…±ΨΆ§±»‘ωΦ”ΝΥ 1.13 ‘Σ/ΙΪΫοΘ§≥…±ΨΒΡ‘ωΦ”÷ς“Σ‘¥Ή‘”Ύ…ζ≤ζΜΖΫΎΒΡ≤ΩΖ÷ΦΦ θ÷Η±ξ≥ωœ÷œ¬Μ§Θ®’Φ±» 40%Θ©Θ§»ΥΙΛΖΫΟφΒΡ≥…±Ψ‘ωΦ”Θ®’Φ±»‘Φ 30%Θ©Θ§2020 Ρξ Q2 ΡΝ‘≠≥ωάΗΖ≈ΝΩΚσΘ§‘ωΦ”ΒΡ»ΥΝΠ≥…±Ψ”–ΆϊΒΟΒΫΧ·±ΓΓΘΥ«Νœ“ρΈΣΗΏΈ¬÷ΤΝΘΒΦ÷¬ΒΡ≥…±Ψ‘ωΦ”Θ®’Φ±» 20%Θ©Θ§‘ωΦ”ΝΥΥ«Νœ≥ßΦ”ΙΛΜΖΫΎΒΡΗΏΈ¬¥Πάμ¥κ ©Θ§‘ωΦ”ΝΥ―χ÷≥≥ΓΥ«Νœ÷–ΉΣΦΑΗΏΈ¬¥Πάμ…η ©Θ§ΫχΕχ‘ωΦ”ΝΥΥ«Νœ≥…±ΨΘ§Ψ≠≤βΥψ’Φ…ζ÷μ―χ÷≥≥…±Ψ‘ωΦ”ΕνΒΡ 20%Ήσ”“ΓΘΙΪΥΨΙΧΕ®Ή ≤ζΆΕ»κΖ―”ΟΜ·Θ®’Φ±» 10%Θ©ΓΘΉ‘Ζ«ΈΝΖΔ…ζ“‘ά¥Θ§Ψ≠Ιΐ“ΜΡξΒΡΟΰΥςΘ§ΡΝ‘≠“―Ψ≠–Έ≥…ΝΥΫœΈΣ≥… λΒΡΖάΩΊΧεœΒΘ§«“≥…–ßœ‘÷χΘ§Άξ»Ϊ≥…±Ψ“―Ψ≠”… 2019 Ρξ7-8‘¬Ζε÷ΒΒΡ 15.21 ‘Σ/kgœ¬ΫΒ÷ΝQ4ΒΡ13.23 ‘Σ/kgΘ§ «»Ϊ––“ΒΒΎ“ΜΗωΈ»Ε®≥…±Ψ≤Δ«ς Τ–‘œ¬––ΒΡΤσ“ΒΘ§±Θ Ί‘ΛΦΤ 2020 ΡξΒΉ≥…±ΨΫΪΜΊΒΫΖ«ΈΝ«Α 11.5-11.7 ‘Σ/kg ΒΡΥ°ΤΫΓΘΕΧΤΎΕχ―‘Θ§ΡΝ‘≠Ι…Ζί‘Ύ…ζΈοΑ≤»ΪΖάΜΛΚΆΩΙΖγœ’ΡήΝΠΖΫΟφΫœ÷––Γ…Δ―χΜßΨΏ±ΗΫœΟςœ‘ΒΡ”≈ ΤΘ§≥…ΈΣ±Ψ¬÷––“Β≤ζΡήΜ÷Η¥ΒΡ“÷ςΝΠΨϋ”Θ§œζΝΩ‘ωΥΌΒΡΙ’Βψ“≤”–ΆϊΝλœ»––“Β“ΜΒΫΝΫΗωΦΨΕ»ΓΘ“ρ¥ΥΘ§ΚσΤΎΕ‘…ζ÷μ―χ÷≥––“ΒΒΡ≥ωάΗ«ιΩω¥”…œ –ΙΪΥΨœζΝΩ÷–Ω…Φϊ“ΜΑΏΓΘ

ΆΦ45 ≤ΜΆ§Υ«Νœ–η«σΜΖ±»±δΜ·Θ®ΒΞΈΜΘΚ%Θ©

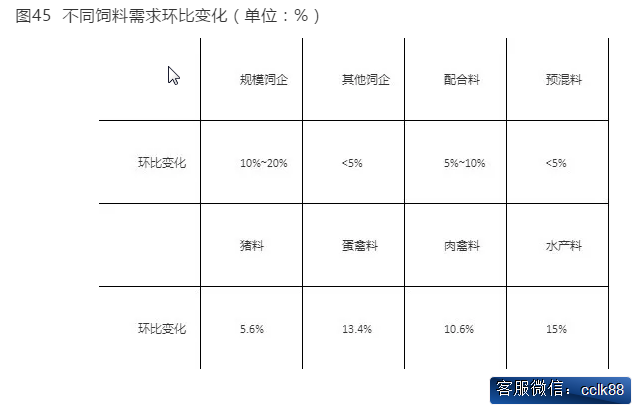

ΐΨίά¥‘¥ΘΚwind

¥”’ϊΗω―χ÷≥––“ΒΕ‘Υ«Νœ–η«σΒΡΫ«Ε»ά¥Ω¥Θ§ΫώΡξ“ΜΦΨΕ»Θ§Έ“ΙζΥ«ΝœœϊΖ―ΉήΧε≥ œ÷≥ωœ¬Μ§«ς ΤΘ§“ΜΖΫΟφ «‘Ύ–¬ΙΎΖΈ―Ή“Ώ«ιΕ‘”Ύ―χ÷≥“ΒΒΡ≥εΜςΘ§Νμ“ΜΖΫΟφά¥Ή‘”Ύ…ζ÷μ―χ÷≥ΝΩΆ§±»»‘»Μ¥Π”ΎΫœΒΆΒΡΥ°ΤΫ÷–ΓΘΫχ»κ3‘¬Ζί“‘ά¥Θ§Έ“ΙζΥ«ΝœœϊΖ―≥ œ÷ΜΊ…ΐ«ς ΤΘ§3‘¬Υ«ΝœœϊΖ―ΜΖ±»2‘¬‘ωΖυ¥οΒΫ5%ΓΘΒΪ¥”≤ΜΆ§άύ–ΆΤσ“ΒΚΆ≤ΜΆ§≤ζΤΖ÷°ΦδΒΡœϊΖ―»‘»Μ¥φ‘Ύ≤ν“λΓΘΤδ÷–Θ§¥σ–ΆΥ«ΤσΒΡœζΝΩ‘ωΖυ‘Ύ10%~15%Θ§ΤΪΗΏ‘ωΖυΩ…¥ο20%Θ§ΤδΥϊΥ«Τσ‘ωΖυ≥÷ΤΫΜρ¬‘ΫΒΓΘ¥”ΤΖ÷÷ά¥Ω¥Θ§÷μΝœ‘ωΖυœύΕ‘ΤΪΜΚΘ§«ίΝœ‘ωΖυΫœΩλΘ§‘ΛΦΤ»Ϊ‘¬ΒΑ«ίΝœ‘ωΖυΗΏ”Ύ»β«ίΝœ‘ωΖυΓΘΒΪΈ“Ο«“≤Ω¥ΒΫΘ§2‘¬ΖίΒΡ ΐΨίΜυ ΐΤΪΒΆΘ§–¬ΙΎΖΈ―Ή“Ώ«ιΒΦ÷¬ΗςΒΊΒΡΥ«Νœ≥…ΤΖΓΔΥ«Νœ‘≠Νœ‘Υ δΕΦ ήΒΫΫœ¥σ”ΑœλΘ§“ρ¥Υ2‘¬Υ«Νœ≤ζΝΩ≥ωœ÷ΝΥ¥σΖυœ¬ΫΒΒΡ«ιΩωΓΘ“ρ¥ΥΘ§Υδ»Μ3‘¬ΖίΒΡ–η«σΜΖ±»‘ω≥Λ≤Δ≤ΜΡήΖ¥”≥ –≥ΓΒΡ’φ Β‘ω≥Λ«ιΩωΘ§ΒΪΜΖ±»¥σΖυΗΡ…ΤΫΪΨΏ”–»ΖΕ®–‘ΓΘ‘ΎΈ“Ιζ–¬ΙΎΖΈ―Ή“Ώ«ι÷πΫΞΚΟΉΣΒΡ¥σ±≥ΨΑœ¬Θ§–σ«ί―χ÷≥÷πΫΞΜΊΙι’ΐΙλΘ§―χ÷≥––“ΒΒΡΜ÷Η¥–‘‘ω≥ΛΜαΫΪΫχ“Μ≤Ϋ¥χΕ·Υ«ΝœœϊΖ―Θ§ΕΰΦΨΕ»Υ«Νœ–η«σ»‘¥φ‘Ύ‘ω≥ΛΩ’ΦδΓΘ

¥”≥ωάΗ«ιΩωά¥Ω¥Θ§ ήΖ«÷ό÷μΈΝ“Ώ«ι¥ΏΜ·”ΑœλΘ§Έ“Ιζ…ζ÷μ―χ÷≥ΙφΡΘΜ·Ϋχ≥Χ“―Ψ≠”–ΥυΧαΥΌΘ§Ης÷ς“Σ…ζ÷μ―χ÷≥ΙΪΥΨ…ζ≤ζ–‘…ζΈοΉ ≤ζ“―Ψ≠ΤσΈ»ΜΊ…ΐΘ§»ΞΡξ8‘¬ΖίΘ§«Α10¥σ…ζ÷μ―χ÷≥Τσ“Β≥ωάΗΝΩΆ§±»‘ω≥Λ21.24%Θ§’Φ≥ωάΗΉήΝΩΒΡ±»÷Ί¥”2018ΒΎ“ΜΦΨΕ»ΒΡ5.96%Χα…ΐ÷Ν7.70%ΓΘ2019Ρξ≥ωάΗΝΩ«Α20Τσ“ΒΘ§Φ»Αϋά®Έ¬ œΓΔΡΝ‘≠Β»Εζ λΡήœξΒΡΨόΆΖΘ§“≤Αϋά®’ΐ¥σΓΔΧλΑνΓΔ’ΐΑνΒ»¥ΪΆ≥÷μΤσΘ§Ηϋ”–ΚΘ¥σ’β÷÷Υ«ΝœΨόΆΖΫχΨϋ―χ÷≥ΒΡΚσΤπ÷°–ψΓΘ

Έ¬ œΓΔΡΝ‘≠“ά»Μ’ΦΝλ…ζ÷μ≥ωάΗΒΎ“ΜΧίΕ”Θ§Έ¬ œΡξ≥ωάΗ…ζ÷μ1852ΆρΆΖΘ§ΡΝ‘≠ΫτΥφΤδΚσΘ§Ρξ≥ωάΗ1025ΆρΆΖΓΘΝΫ¥σΨόΆΖΦ”Τπά¥2877ΆρΆΖΘ§’ΦΒΫ÷–Ιζ÷μΤσ«Α20«ΩΉή≥ωάΗΝΩΒΡ48%Θ§Ϋ”Ϋϋ“ΜΑκΓΘΡξ≥ωάΗ100Άρ-1000ΆρΒΡΤσ“ΒΙ≤ΦΤ11Φ“Θ§Ήή≥ωάΗΝΩ2583ΆρΆΖΘ§’Φ«Α20«Ω÷μΤσΒΡ43%Θ§Τδ÷–Θ§÷–ΝΗ»β ≥Ρξ≥ωάΗ‘Φ200ΆρΆΖΓΘΡξ≥ωάΗ100ΆρΆΖ“‘œ¬ΒΡ÷μΤσ”–7Φ“Θ§Ήή≥ωάΗ ΐ598ΆρΆΖΘ§’Φ±»ΫωΈΣ9%ΓΘ

¥”…ζ÷μ“Ώ«ι÷Η ΐΒΡ…νΕ»ΚΆΩμΕ»ΝΫΗωΈ§Ε»ΒΡ ΐΨί±δΜ·«ιΩωά¥Ω¥Θ§‘Ύ2019Ρξ1‘¬Ζί¥οΒΫΖε÷Β0.74÷°ΚσΘ§2019Ρξ»ΪΡξ≥ œ÷ΩλΥΌΜΊ¬δΒΡΧ§ ΤΘ§Υδ»Μ‘Ύ7‘¬Ζί“‘ΚσΘ§…ζ÷μ“Ώ«ι÷Η ΐΒΡΩμΕ»Ή‘0.23¬‘”–ΜΊ…ΐΘ§ΒΪ’ϊΧεά¥Ω¥Θ§Έό¬έ «…ζ÷μ“Ώ«ι÷Η ΐΒΡΩμΕ»ΜΙ «…νΕ»Ψυ¥Π”Ύœ¬ΫΒΒΡ«ς Τ÷–Θ§’β“βΈΕΉ≈Θ§Υδ»Μ÷μΈΝ“Ώ«ι»‘ ±”–ΖΔ…ζΘ§ΒΪ…νΕ»ΚΆΩμΕ»ΕΦ“―Ψ≠”κ2019ΡξΡξ≥θ≤ΜΩ…Ά§»’Εχ”οΘ§“Ώ«ιΒΡ…νΕ»ΚΆΩμΕ»ΥΪΥΪœ¬ΫΒ”–άϊ”Ύ…ζ÷μΗ¥―χΒΡ’ΙΩΣΓΘ

Έ“Ο«»œΈΣΕΧΤΎΡΩ±ξ Βœ÷Ϋœ”–Α―Έ’ΓΘΒ±«ΑΙφΡΘ“‘…œ―χ÷≥≥ΓΒΡ¥φάΗΉ‘9 ‘¬“‘ά¥“―Ψ≠»ΪΟφΜΊ…ΐΘ§Αϋά®…ΔΜß‘ΎΡΎΒΡ’ϊΧε¥φάΗΜΖ±»ΫΒΖυ“≤‘Ύ≤ΜΕœ ’’≠Θ§‘ΎΡξΒΉ÷°«Α Βœ÷¥φάΗ»ΪΟφΜ÷Η¥ΒΡΈ Χβ≤Μ¥σΓΘΝΫΫΎΒΫΝΫΜαΤΎΦδΘ§Εΰ¥Έ”ΐΖ ΒΡ≥§÷Ί÷μΫΪΦ·÷–≥ωάΗΘ§ΫχΩΎ÷μ»β“≤ΫΪ≥÷–χΗΏΈΜΖ≈ΝΩΘ§Υδ»ΜΩœΕ®ΜΙ «ΈόΖ®Άξ»ΪΟ÷≤ΙΨό¥σΒΡΙ©”Π»±ΩΎΘ§ΒΪ‘Ύ÷μ»β–η«σ“―±ΜΗΏΦέ÷μ»β―œ÷Ί“÷÷ΤΒΡ«ΑΧαœ¬Θ§Έ§≥÷“ΜΗωΫτΤΫΚβΒΡΈ»Ε®Ι©”ΠΨ÷ΟφΜΙ «”–Ω…ΡήΒΡΓΘ

÷–≥ΛΤΎΒΡΡΩ±ξΡήΖώ Βœ÷Θ§‘ρ÷ς“Σ»ΓΨω”ΎΕ‘“Ώ≤ΓΗ¥ΖΔΒΡ‘ΛΖάΚΆΩΊ÷ΤΡήΝΠΓΘΨΆΗςΒΊΗ¥≤ζ–Έ ΤΕχ―‘Θ§ΕΪ±±ΚΆ…ΫΕΪΉ‘3-6 ‘¬ΖίΨΆΩΣ Φ¬Ϋ–χΗ¥≤ζΘ§ΜΣΡœΓΔΜΣ÷–ΓΔΈςΡœΒΊ«χΗ¥≤ζΉ‘œ¬ΑκΡξΩΣ ΦΓΘΚΎΝζΫ≠ΓΔ…¬ΈςΓΔΚ”ΡœΓΔΦΣΝ÷ΓΔ…ΫΕΪΓΔΑ≤Μ’Β»12 Ηω ΓΖί…ζ÷μ¥φάΗ÷ΙΫΒΜΊ…ΐΓΘ‘ΎΥ≥άϊΒΡ«ιΩωœ¬Θ§2020 ΡŻ¥φάΗ”–ΆϊΈ§≥÷ΤΫΨυ2-3%ΒΡΜΖ±»‘ωΖυΘ§ΙάΦΤΡξΒΉ…ζ÷μ¥φάΗΫΪΜ÷Η¥ΒΫ2.8 “ΎΆΖΉσ”“Θ§‘Φ’ΦΖ«ΈΝ±§ΖΔ«ΑΥ°ΤΫΒΡ80%ΘΜΡήΖ±ΡΗ÷μ¥φάΗΫΪΜ÷Η¥ΒΫ3000 ΆρΆΖΉσ”“Θ§‘Φ’ΦΖ«ΈΝ±§ΖΔ«ΑΥ°ΤΫΒΡ85%ΓΘΒΪ“Ώ«ι»‘ «Ήν¥σΒΡ÷Τ‘Φ“ρΥΊΓΘΡΩ«Α”…”ΎΕ§ΦΨΤχΈ¬œ¬ΫΒΘ§ΗςΒΊ¬Ϋ–χΩΣ ΦΫχ»κ“Ώ«ιΗΏΖΔΤΎΘ§―χ÷≥÷ςΧεΗ¥≤ζΚΆά©≤ζΒΡΜΐΦΪ–‘¥σ ή“÷÷ΤΘΜΕ‘”Ύ…ΔΜßΕχ―‘Θ§”…”ΎΉ Ϋπ≤ΜΉψΘ§ΖάΩΊ…η ©ΚΆ¥κ ©―œ÷Ί»±ΖΠΘ§“ΜΒ©÷–’–Μυ±ΨΨΆ «»ΪΨϋΗ≤ΟΜΘ§’βΗω»±œί‘ΎΕΧΤΎΡΎ «ΈόΖ®Ά®Ιΐ’ΰ≤ΏΖω≥÷ά¥ΫβΨωΒΡΓΘΈ“Ο«‘ΛΦΤ2020 Ρξ»‘ΫΪ”–ΕύΤπ“Ώ«ιΗ¥ΖΔΘ§Υδ»Μ”…”Ύ―χ÷≥ΟήΕ»œ‘÷χΫΒΒΆΘ§Υυ‘λ≥…ΒΡΥπ ßΫΪΟςœ‘ΒΆ”Ύ2019 ΡξΘ§ΒΪ“≤ΜαΆœ¬ΐΗ¥≤ζΒΡ≤ΫΖΞΓΘ“ρ¥ΥΉέΚœΖ÷ΈωΘ§2020 ΡξΒΉ…ζ÷μ¥φάΗΙάΦΤ‘Ύ2.5 “ΎΆΖΘ§ΡήΖ±ΡΗ÷μ¥φάΗ‘Ύ2600 ΆρΆΖΘ§Ζ÷±π‘ΦΈΣΖ«ΈΝ±§ΖΔ«ΑΥ°ΤΫΒΡ75%Ήσ”“ΓΘ»ΐΡξ––Ε·ΖΫΑΗΒΡ÷–ΤΎΚΆ≥ΛΤΎΡΩ±ξΜρΡ―“‘Υ≥άϊ Βœ÷Θ§…ζ÷μΚΆ÷μ»βΙ©”ΠΫτ’≈ΒΡΨ÷ΟφΫΪ≥ΛΤΎ≥÷–χΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß