ЙъЦнІъТµБґј°У°ПмТтЛШ,ЙъЦнСшЦіЖуТµ2019Ўў2020БЅДкѕ»АыИу

ЙъЦнІъТµБґј°У°ПмТтЛШ

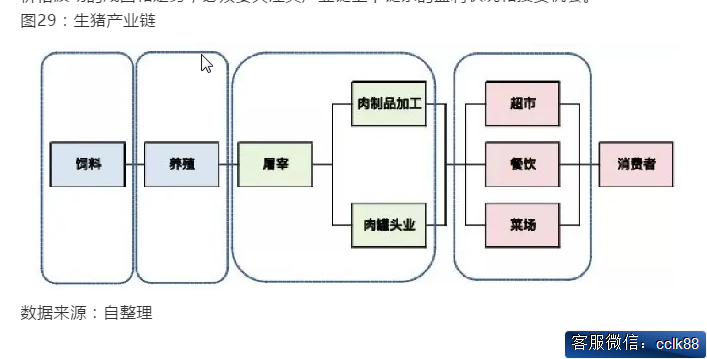

1ЎўЙъЦнІъТµБґ

ДїЗ°¶шСФЈ¬ЙъЦнТСѕРОіЙБЛТ»МхНкХыµДІъТµБґЅб№№ЎЈЧФЙП¶шПВ°ьАЁЈєЦнЛЗБПТµ-ЙъЦнСшЦіТµ-НАФЧј°ИвЦЖЖ·јУ№¤ТµєНИв№ЮН·ЦЖФмТµ-ЦнИвєНЦнИвЦЖЖ·Еъ·ўЎўБгКЫТµЎЈЙъЦнІъТµБґЙППВУОјЫёсіЙ±ѕ№ШПµГЬЗРЈ¬ґ«µјЛЩ¶ИїмЈ¬ЖуТµТАґж¶ИёЯЈ¬РОіЙБЛК®·ЦЅфГЬµДІъТµБґЅб№№ЎЈН¬К±ѕшґуІї·ЦСшЦіЖуТµѕщУРПтІъТµБґМхµДЙППВУОА©ХЕЈ¬ЦрІЅРОіЙёІёЗИ«ІъТµБґµДІјѕЦјЖ»®ЎЈТтґЛЈ¬СРѕїЙъЦнјЫёсІЁ¶ЇµДіЙТтєНЧЯКЖЈ¬±ШРлТЄ№ШЧўЖдІъТµБґЙППВБґМхµДУЇАыЧґїцєНН¶ЧК»ъ»бЎЈ

Нј29ЈєЙъЦнІъТµБґ

КэѕЭАґФґЈєЧФХыАн

¶ФУЪЦнІъТµБґАґЛµЈ¬ЖдАыИуЧоёЯµД»·ЅЪФЪУЪЙъЦнЦ±ЅУПъКЫєНЦЖіЙЦнИвІъЖ·БгКЫЎЈЦЦЦнАыИуёЯУЪЙМЖ·ЦнЎЈЧжґъДёЦнКЫјЫФјОЄ3500ФЄ/Н·Ј¬ѕ»АыИуФјОЄ1700ФЄ/Н·Ј»ёёДёґъДёЦнКЫјЫФјОЄ1500ФЄ/Н·Ј¬ѕ»АыИуФјОЄ300ФЄ/Н·Ј»ЙМЖ·Цнѕ»АыИуФјОЄ100ФЄ/Н·ЎЈЖдґОКЗЙъЦнНАФЧ»·ЅЪЈ¬ХвТ»ЅЧ¶ОАыИуЧоµНЈ¬Ц®єуЅшРР¶юґОЦЖФмЎўЕъ·ўєНБгКЫЈ¬АыИуУЦЦрЅҐЙПЙэЎЈ

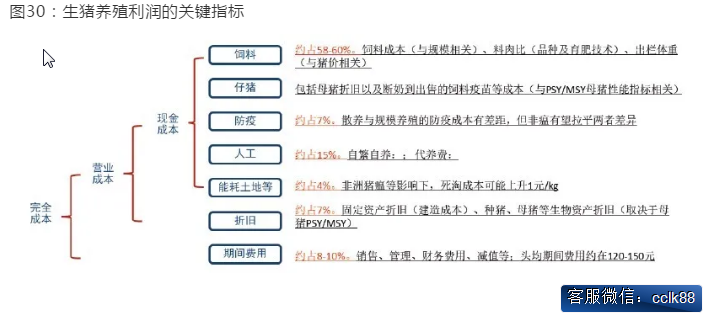

ЦнЛЗБПµДЧй·ЦґуЦВ°ьАЁ55-60%µДУсГЧЈ¬15-20%µД¶№ЖЙЈ¬5-15%µДІЛЧСЖЙЈ¬5-10%µДЖдЛыµ°°ЧЈ¬5%µДПЛО¬(ИзфпЖ¤)єНЙЩБїµДОўБїФЄЛШєНЖдЛьОпЦКЎЈ

Нј30ЈєЙъЦнСшЦіАыИуµД№ШјьЦё±к

КэѕЭАґФґЈєХРЙМТшРР

Нј31ЈєЙъЦнСшЦіёч»·ЅЪіЙ±ѕІр·Ц

Нј32ЈєЛЗБПіЙ±ѕУлЧРЦніЙ±ѕ¶Ф±И

КэѕЭАґФґЈєbric

ОТ№ъЛЗБПЧКФґІ»·бё»Ј¬ЅшїЪТААµґуЈ¬ґу¶№И«ДкПы·СБїµД89%ТААµЅшїЪЈ¬УлЛЗБПРРТµГЬЗРПа№ШµД¶№ЖЙЅшїЪТААµґп75%Ј¬Уг·ЫЅшїЪТААµґп70%ЎЈґЛНвЈ¬ЛЗУГУсГЧУГБїХјµЅУсГЧРиЗуЧЬБїµД58%ЧуУТЈ¬Хј№ъДЪУсГЧІъБїµД64%ЎЈУЙУЪ№ъДЪКРіЎЛЗБПФБПЅфИ±Ј¬ОТ№ъЛЗБПјЫёсКЬЅшїЪєН№ъјКјЫёсУ°ПмєЬґуЈ¬ґУ¶шЅшТ»ІЅУ°ПмµЅПВУОЙъЦнСшЦіТµµДіЙ±ѕЎЈЧЬµДАґїґЈ¬ОТ№ъЛЗБПјЫёсУлУсГЧјЫёсѕЯУРЅПЗїµДПа№ШРФЎЈ2020ДкЛдИ»ЙъЦнёґСш»эј«РФёЯХЗЈ¬Ц±ЅУНЖЙэЧРЦнјЫёсФЩґґАъК·РВёЯЎЈµ«КЗОТГЗїґµЅЛЗБПіЙ±ѕІўОґґґіцАъК·РВёЯЈ¬ФЪСшЦііЙ±ѕЦРµД±ИЦШУРЛщПВЅµЎЈДїЗ°ЦµµГ№ШЧўµДБъН·ЖуТµУРРВПЈНыєНХэґујЇНЕµИґ«НіґуРНЛЗБПЙъІъЖуТµЎЈ¶шЛжІъТµБґПтЙПУОЛЗБПІъТµЅшРРІјѕЦµДґуРНЕ©ДБјЇНЕЈ¬Из№г¶«ОВКПЎўДБФ№Й·ЭµИґуРНЙъЦнЛЗСшТ»Ме»ЇµДЅшіМТІФЪІ»¶ПјУїмЈ¬ЦµµГјУТФ№ШЧўЎЈ¶ш¶ФУЪБЅЦЦАаРНµДСшЦііЎ¶шСФЈ¬СшЦіАыИуґуМеПаµ±Ј¬ХэіЈДк·ЭАыИуВКґуёЕ±ЈіЦФЪ10%ЙППВЎЈЙъЦнСшЦіАыИуЛжЙъЦнјЫёсіКПЦПФЦшµДЦЬЖЪРФІЁ¶ЇЈ¬¶юХЯґжФЪПФЦшХэПа№Ш№ШПµЈ¬УИЖдКЗ¶ФУЪіЙ±ѕїШЦЖЅПєГµДґуРНСшЦіЖуТµЎЈґЛНвЈ¬ЙъЦнСшЦіАыИуТІКЬЛЗБПіЙ±ѕУ°ПмЈ¬Т»Н·ЦнґУіцЙъµЅіцАёґуФјТЄПыєД250№«ЅпЛЗБПЈ¬µ±ЛЗБПіЙ±ѕЙПЙэК±Ј¬ФЪСшЦі»§ЅПДСЧЄТЖіЙ±ѕµДВт·ЅКРіЎЈ¬НщНщґшАґАыИуµДПВ»¬ЎЈ

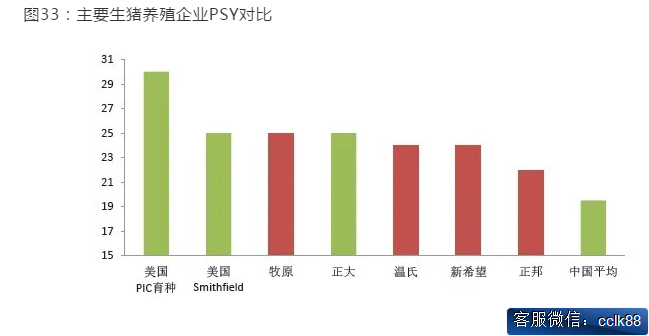

Нј33ЈєЦчТЄЙъЦнСшЦіЖуТµPSY¶Ф±И

КэѕЭАґФґЈє№«їЄКэѕЭ

¶ФУЪ2019 Дк5 ФВТФАґµДАыУГЙМЖ·ЧРЦн¶ФИэФЄДёЦнІ№АёЈ¬Ф¤јЖРиµЅ2020 Дк4 ФВЧуУТїЙІъіцЧРЦнЈ¬ТтґЛИэФЄДёЦнµДPSY ЙРДСЧјИ·Ф¤јЖЎЈАнВЫЙПИэФЄДёЦнµДPSY Ѕ«µНУЪ¶юФЄДёЦнЎЈ

Нј34ЈєЦчТЄЙъЦнСшЦіЖуТµµДіцАё№жДЈј°ЦРі¤ЖЪІъДЬ№ж»®ЈєНтН·

ЧКБПАґФґЈє№«їЄРЕПў

2018 ДкЙъЦнСшЦііцАёБїЗ°БщґујЇЦР¶ИCR6=6.7%Ј¬·Ц±рОЄОВКПЎўДБФЎўХэ°оЎўХэґуЎўРВПЈНыЎўЦРБёЈ¬іцАёБї·Ц±рОЄ2230Ўў1101Ўў554Ўў280Ўў255Ўў255 НтН·ЎЈЛжЧЕ·ЗОБµД·АїШР§№ыЦрЅҐОИ¶ЁЈ¬2019 Дк¶юИэјѕ¶ИїЄКјґуРНЖуТµ·Ч·ЧМбіцБЛ3-5 ДкµДЦРі¤ЖЪіцАёДї±к№ж»®ЎЈАэИзЈ¬РВПЈНы2019 Дк4 ФВМбіцФЪ2022Ўў23 ДкХщИЎіцАё2500 НтН·ЎўОВКП2019 Дк8 ФВМбіц2027 ДкКµПЦ7000 НтН·іцАёДї±кЎЈ

Нј35ЈєОВКПАъДкіцАё№жДЈј°2027Дк№ж»®іцАёДї±кЈєНтН·

КэѕЭАґФґЈє№«Лѕ№«ёж

Нј36ЈєДБФАъДкіцАё№жДЈј°2022Дк№ж»®іцАёДї±кЈєНтН·

КэѕЭАґФґЈє№«Лѕ№«ёж

їјВЗµЅ·ЗОБ·АїШјУЛЩЙў»§НЛіцЎўґуРНЖуТµµД·АїШР§№ыПФЦшУЕУЪЙў»§ј°ЦРРЎ№жДЈСшЦіЖуТµЈ¬ґуЖуТµЅиЦъ±ѕґО·ЗОБґшАґµДК±јдґ°їЪјУЛЩА©ХЕЈ¬ОТГЗИПОЄУ¦ёГґуІї·Ц№«ЛѕїЙТФНкіЙЛыГЗµД№ж»®Дї±кЎЈ°ґХХёч№«ЛѕЧоРВ№ж»®НіјЖЈ¬Ф¤јЖ2023ДкЧуУТРРТµЗ°Бщґу№«ЛѕєПјЖіцАёБїЅ«ґпµЅ18000 ТЪН·Ј¬КРХјВКЅ«ґпµЅ25.7%Ј¬ЅмК±ОТ№ъЙъЦнСшЦіµДёсѕЦПа±ИДїЗ°Ѕ«УРѕЮґуёД±дЎЈ

їјВЗµЅЅсДкИФИ»КЗЦнјЫµДґуДкЈ¬Н·ІїЖуТµЅ«О¬іЦЅПёЯµДѕ»АыИуЈ¬ІОїјWINDТ»ЦВФ¤ЖЪµДОґАґѕ»АыИуЈ¬Ф¤јЖёІёЗОґАґ1-2 ДкІъДЬ№ж»®¶ФУ¦µДЧК±ѕїЄЦ§ОКМвІ»ґуЎЈёщѕЭЙПКцЛДјТН·ІїЖуТµІъДЬ№ж»®Ј¬ґуЦВРиГїДкРВЅЁЈЁН¶ЧКЈ©300-500 НтН·ЙъЦнСшЦіПоДїЈ¬¶ФУ¦РВФц№М¶ЁЧКІъН¶ЧКґуЦВФј60-100 ТЪФЄЧуУТЎЈ

Нј37ЈєН·ІїЙъЦнСшЦіЖуТµ2019Ўў2020БЅДкѕ»АыИуТ»ЦВФ¤ЖЪЈєТЪФЄ

ЧКБПАґФґЈєwindТ»ЦВФ¤ЖЪЈ¬ЙПКР№«ЛѕІЖ±ЁЈ¬

ЙъЦнІъТµБґµДЙПУОЛЗБПЎўПВУОНАФЧ»·ЅЪµДАыИуВКєЬ±ЎЈ¬ЗТ¶јКЗІъДЬ№эКЈРРТµЈ¬ЛжЧЕСшЦі»·ЅЪ№жДЈ»ЇМбЙэЈ¬ЖдІъТµБґ»°УпИЁЦрЅҐФцґуЈ¬ЙППВУОЖуТµѕщ¶ФЙъЦнСшЦіБмУтЅшРРБЛНШХ№РФіўКФЎЈЖдЦРЈ¬ЙПУОЛЗБПЖуТµФЪ2015-2018 ДкХвВЦЦнЦЬЖЪЦРіЙ№¦ЗРИлСшЦіБмУтЎЈЛЗБПЖуТµЦ®ЛщТФїЙТФіЙ№¦ЗРИлСшЦі»·ЅЪЈ¬ЦчТЄµГТжУЪЖдјјКхєНіЙ±ѕ·ЅГжµДУЕКЖЎЈіЙ±ѕЙПЈ¬ЛЗБПХј±ИСшЦіНкИ«іЙ±ѕµД6 іЙЧуУТЈЁЧФ·±ЧФСшДЈКЅЈ©Ј»¶шЗТЛЗБПЖуТµµДІъДЬѕщКЗЙиБўФЪСшЦіГЬјЇЗшУтЈ¬ТтґЛФЪґЛ»щґЎЙПА©ХЕСшЦіІъДЬїЙТФУлФУРЛЗБПІъДЬІъЙъРН¬Р§У¦ЎЈјјКхЙПЈ¬ЛЗБПЖуТµїЙТФЛµКЗЧоФзµДСшЦіјјКхСР·ўЦчМеЈ¬Жд¶ФГїёцЙъі¤ЅЧ¶ОµДЦЦЦнєНЙМЖ·Цн¶јУРѕ«Пё»ЇµДЕд·ЅЛЗБПЈ»·±УэјјКх·ЅГжЈ¬ЛЗБПЖуТµНЁ№эУл№ъНвУЕЦКУэЦЦ№«ЛѕєПЧчµД·ЅКЅЈ¬Хвїй¶М°еТІ»щ±ѕІ№ЖлЎЈ

Нј38ЈєАъДкОТ№ъ№жДЈСшЦіµДіЙ±ѕІр·ЦЈєФЄ/Н·

ЧКБПАґФґЈєИ«№ъЕ©ІъЖ·іЙ±ѕЧКБП»г±аЈ¬

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ЅрЎ±ЖЪ»хїЄ»§