¥”ΟάΙζ…ζ÷μΤΎΜθΖΔ’Ιάζ≥ΧΩ¥÷–Ιζ…ζ÷μΤΎΜθΒΡ…œ –

4‘¬24»’ΆμΦδΘ§÷ΛΦύΜαΒΡ“Μ‘ρ≈ζΗ¥œϊœΔ“ΐΒΟΤΎΜθ»ΠΕΌ ±Ζ–ΧΎΘ§Έ“Ιζ ΉΗωΜνΧεΫΜΗνΒΡΤΎΜθΤΖ÷÷——…ζ÷μΤΎΜθΘ§’ΐ Ϋ≈ζΉΦ‘Ύ¥σΝ§…ΧΤΖΫΜ“ΉΥυΩΣ’ΙΓΘ÷–Ιζ…ζ÷μ≤ζ“ΒΒΡΡξ≤ζ÷ΒΗΏ¥ο2Άρ“Ύ‘ΣΘ§ΦΌ…η‘ΎΤΎΜθ≥θΤΎ –≥Γ…œ“‘10±ΕΦΤΥψΘ§…ζ÷μΤΎΜθΒΡΫΜ“ΉΝΩΩ…¥οΒΫ20Άρ“Ύ‘ΣΘ§ΕχΕΙΤ…2019ΡξΒΡ≥…ΫΜΫπΕνΉήΦΤΈΣ7.6Άρ“Ύ‘ΣΘ§ «ΕΙΤ…ΤΎΜθ≥…ΫΜΝΩΒΡΫϋ3±ΕΓΘΟάΙζΒΡ…ζ÷μΉή≤ζ÷Β‘Φ170“ΎΟά‘ΣΓΘ2018ΡξΟάΙζ…ζ÷μΤΎΜθΉή≥…ΫΜΕνΫ”Ϋϋ3500“ΎΟά‘ΣΘ§2019Ρξ«Α11Ηω‘¬≥…ΫΜΕν“―ΆΜΤΤ5000“ΎΟά‘ΣΓΘΤΎΜθΫΜ“ΉΕν≥§Ιΐœ÷ΜθΟ≥“ΉΕνΒΡ20±ΕΓΘΈ“Ιζ…ζ÷μΤΎΜθ“ΜΒ©≥…ΙΠ…œ –Θ§≤ΜΫωΜα¥ρΤΤ“÷μΦζ…Υ≈©”œ÷œσΘ§Ά§ ±“≤ΫΪ –≥ΓΖγœ’ΉΣΦό÷ΝΫπ»Ύ –≥ΓΘ§Ά®Ιΐ“±Θœ’+ΤΎΜθ”ΡΘ ΫΆΤΫχΈ“Ιζ…ζ÷μΦέΗώ±Θœ’ΒΡΗ≤Η«ΟφΘ§»Ο―χ÷≥Μß’φ’ΐΡήΙΜΜώΒΟΉν”–άϊΒΡ‘Ό…ζ≤ζ±Θ’œΓΘΆ§ ±Θ§’β“≤ΫΪΈΣΈ“Ιζ÷μ»βΫχΩΎΧαΗϋ¥σΒΡΩγ –ΧΉάϊΜζΜαΓΘ

“ΜΓΔΟάΙζ…ζ÷μΤΎœ÷ΜθΖΔ’Ιάζ≥ΧΘΚ

1ΓΔΟάΙζ…ζ÷μ≤ζ“ΒΖΔ’Ιάζ≥ΧΘΚ

Θ®“ΜΘ©ΟάΙζ…ζ÷μ≤ζ“ΒΙφΡΘΜ·άζΨ≠3 ΗωΫΉΕΈ

ΟάΙζ…ζ÷μ≤ζ“ΒΒΡΖΔ’Ιάζ≥ΧΩ…“‘Α¥’’ΤδΙφΡΘΜ·Ϋχ≥Χ¥σ÷¬Ζ÷ΈΣ»ΐΗωΫΉΕΈΘΚΘ®1Θ©Τπ≤ΫΤΎΘ®1960-1980Θ©ΘΚ÷ς“ΣΧΊΒψΈΣ…ζ÷μ―χ÷≥≥ΓΒΡ ΐΝΩ“―Ψ≠άζΙΐ“Μ¥Έ¥σΙφΡΘΒΡ»ώΦθΘ§≤Δ«“–Γ–Ά―χ÷≥≥Γ ΐΝΩ¬ΐ¬ΐΦθ…ΌΓΘΘ®2Θ©Φ”ΥΌΤΎΘ®1980-2000Θ©ΘΚ¥σ–ΆΙφΡΘΜ·―χ÷≥≥Γ―ΗΥΌά©’≈Θ§―χ÷≥≥Γ‘Υ”ΣΖΫ Ϋ÷πΫΞ¥”Ζ±”ΐ“ΜΧεΜ·ΉΣ±δΈΣΖ÷≥Γ―χ÷≥ΓΘΘ®3Θ©≥… λΤΎΘ®2000 ÷ΝΫώΘ©ΘΚΥδ»ΜΙφΡΘΜ·Ϋχ≥ΧΦθΥΌΘ§ΒΪ–¬ΦΦ θΒΡ‘Υ”Ο≤ΜΕœΧα…ΐ―χ÷≥–߬ ΓΘ

Θ®1Θ©ΓΔΤπ≤ΫΤΎΘ®1960-1980 ΡξΘ©

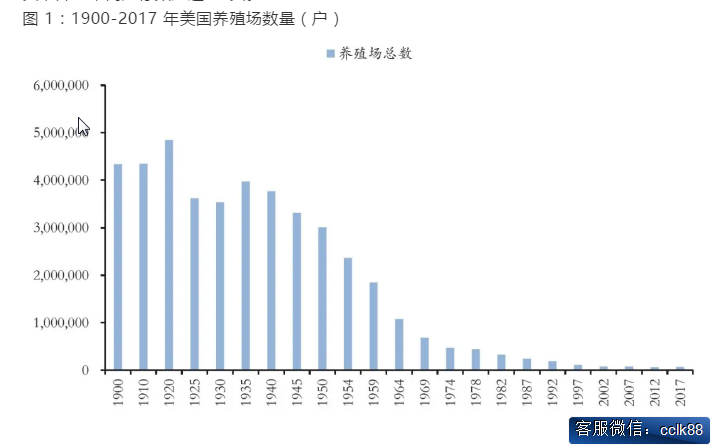

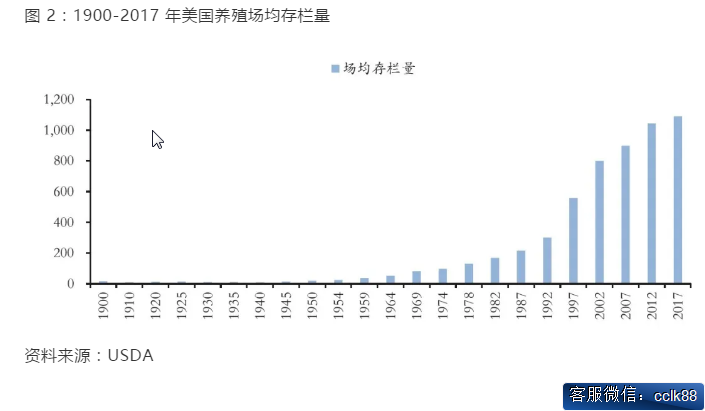

‘Ύ1970 Ρξ«ΑΘ§―χ÷≥Μß ΐΝΩ“―Ψ≠Ψ≠άζΙΐ“Μ¥Έ ΐΝΩΒΡΦ±ΨγΦθ…ΌΘ§¥”1900 ΡξΒΡ433.54 ΆρΜßΥθΦθΒΫ1969 Ρξ68.60 ΆρΜßΘ§ΫΒΖυ≥§Ιΐ80%ΓΘ‘Ύ1970-1980 ’β“Μ ±ΤΎΘ§Υδ»Μ–Γ–Ά―χ÷≥Μß»‘»Μ «Ϋ”Ϋϋ÷ςΒΦΒΊΈΜΘ§ΒΪ « ΐΝΩ’Φ±»¥”1969 ΡξΒΡ44.16%÷πΫΞœ¬Μ§ΒΫ1982 ΡξΒΡ41.16%ΓΘΝμ“ΜΖΫΟφΘ§ΥφΉ≈–Γ–Ά―χ÷≥ΜßΒΡ÷πΫΞΆΥ≥ωΘ§≥ΓΨυ¥φάΗΝΩ¥”1969 ΡξΒΡ80.84 ΆΖ‘ω≥ΛΒΫ1982ΡξΒΡ167.86 ΆΖΘ§’«ΖυΫ”Ϋϋ108%ΓΘ

Θ®2Θ©ΓΔΦ”ΥΌΤΎΘ®1980-2000 ΡξΘ©

’β“Μ ±ΤΎΒΡΧΊΒψΈΣΙφΡΘΜ·―χ÷≥≥ΓΩΣ Φ―ΗΥΌά©’≈Θ§Ζ±”ΐ“ΜΧεΜ·―χ÷≥≥Γ ΐΝΩœ¬ΫΒΘ§»ΓΕχ¥ζ÷°ΒΡ «Ή®“ΒΜ·Υ«―χΘ§≤Δ«“”ΐΖ ≥Γ―χ÷≥Μß ΐΝΩ‘Ϋά¥‘ΫΕύΓΘ

ΙφΡΘ÷μ≥Γ’Φ±»―ΗΥΌΧα…ΐΓΘ¥”20 άΦΆ70 Ρξ¥ζΡ©ΩΣ ΦΘ§ΙφΡΘΜ·―χ÷≥≥Γ―ΗΥΌά©’≈Θ§1978 ΡξΟάΙζ≈©“Β≤ΩΩΣ ΦΒΎ“Μ¥ΈœΗΖ÷Ά≥ΦΤ¥φάΗΝΩ≥§Ιΐ2000 ΆΖ―χ÷≥≥Γ“‘ΦΑ≥§Ιΐ5000 ΆΖ―χ÷≥≥ΓΒΡ ΐΝΩΘ§Ζ÷±πΈΣ1485 ΜßΚΆ240 ΜßΘ§±ξ÷ΨΉ≈ΙφΡΘΜ·―χ÷≥≥ΓΩΣ Φ≤ΜΕœ”Ωœ÷ΓΘΒΫ2002 ΡξΘ§¥φάΗΝΩ≥§Ιΐ5000 ΆΖ―χ÷≥≥ΓΒΡ ΐΝΩ¥οΒΫ2850 ΜßΘ§”κ1978 ΡξΒΡ240 Μßœύ±»‘ω≥ΛΫ”Ϋϋ1088%Θ§’ΦΉή―χ÷≥Μß ΐΝΩΒΡ±»άΐ“≤¥”1978 ΡξΒΡ0.05%‘ω≥ΛΒΫ3.78%ΓΘ¥ΥΆβΘ§‘Ύ1982-2002 Ρξ’β20 ΡξΦδΘ§ΟάΙζ―χ÷≥≥ΓΒΡ≥ΓΨυ¥φάΗΝΩ‘ω≥Λ―ΗΥΌΘ§¥”1982 ΡξΒΡ167.86 ΆΖ‘ω≥ΛΒΫ2002 ΡξΒΡ800.68 ΆΖΘ§‘ωΖυ¥οΒΫ477%Θ§ «ΖΔ’ΙΉνΈΣ―ΗΥΌΒΡ“ΜΗωΫΉΕΈΓΘ2002Ρξ¥φάΗΝΩ≥§5000 ΆΖ―χ÷≥ΜßΒΡΚœΦΤ¥φάΗΝΩ“≤’ΦΒΫΝΥΉή¥φάΗΝΩΒΡ52.5%Θ§¥σ–ΆΙφΡΘ―χ÷≥≥Γ÷πΫΞ≥…ΈΣ––“Β÷ςΫ«ΓΘ

Ή®“ΒΜ·Ζ÷ΙΛ»Γ¥ζ”ΐΖ±“ΜΧεΜ·ΓΘ20 άΦΆ90 Ρξ¥ζ÷°«ΑΘ§ΟάΙζ¥ΪΆ≥ΒΡ―χ÷≥≥Γ¥σΕΦ≤…”Ο”ΐΖ±“ΜΧεΜ·ΒΡΡΘ ΫΘ§Φ¥»Ϊ≥Χ≤Έ”κ¥”÷÷÷μΖ±÷≥ΒΫ”ΐΖ ÷μ≥ωάΗΓΘΕχ90 Ρξ¥ζΩΣ ΦΘ§ Β––Ή®“ΒΖ÷ΙΛΒΡ―χ÷≥≥Γ≤ΜΕœ≥ωœ÷Θ§Φ¥ΗυΨί…ζ÷μΒΡ≥…≥Λ÷ήΤΎ Β––‘Ύ≤ΜΆ§―χ÷≥ΜΖΫΎΒΡΉ®“ΒΖ÷ΙΛΚΆΕάΝΔΨ≠”ΣΓΘΗυΨί…ζ≥Λ÷ήΤΎΘ§…ζ÷μΥ«―χ“ΜΑψΩ…Ζ÷ΈΣ3 Ηω≤ΜΆ§ΒΡΫΉΕΈΘΚΖ±÷≥(Farrow)——Ή–÷μ≤Η”ΐ(Feeding)——”ΐΖ ÷μΥ«―χ(Finish)Θ§≤Δ“ά¥Υœύ”Π…ηΝΔΉ®“ΒΒΡ÷÷÷μ―Γ”ΐ≥ΓΓΔΉ–÷μ≤Η”ΐ≥ΓΦΑ”ΐΖ ÷μΥ«―χ≥ΓΓΘ‘Ύ20 άΦΆ90Ρξ¥ζ≥θΘ§”–‘Φ65%ΒΡ―χ÷≥Μß»‘≤…”ΟΖ±”ΐ“ΜΧεΜ·ΒΡΡΘ ΫΘ§ΒΪΒΫΝΥ2004 Ρξ’β“Μ ΐΉ÷“―Ψ≠œ¬ΫΒΒΫΝΥ18%ΓΘ”κ¥ΥœύΕ‘ΒΡ «”ΐΖ ―χ÷≥≥ΓΒΡ‘ωΦ”Θ§ΗΚ‘π”ΐΖ ΒΡ―χ÷≥Μß ΐΝΩ’Φ±»¥”1992 ΡξΒΡ22%‘ω≥ΛΒΫ2004 ΡξΒΡ77%ΓΘΖ±”ΐ“ΜΧεΜ·―χ÷≥Μß’Φ±»ΒΡœ¬ΫΒ“‘ΦΑΗΚ‘π”ΐΖ ―χ÷≥Μß’Φ±»ΒΡ‘ωΦ”Χεœ÷ΝΥΟάΙζ…ζ÷μ―χ÷≥––“Β‘Υ”ΣΡΘ ΫΒΡΨό¥σΉΣ±δΓΘ

Θ®3Θ©ΓΔ≥… λΤΎΘ®2000 Ρξ÷ΝΫώΘ©

2000 Ρξ÷°ΚσΘ§ΟάΙζ…ζ÷μ“ΒΒΡ÷ς“ΣΧΊΒψΨΆ «œύΫœ”Ύ¥Υ«Α––“ΒΙφΡΘΜ·ΒΡΩλΥΌΖΔ’ΙΘ§’β“ΜΫΉΕΈ―χ÷≥Μß ΐΝΩΦθ…Ό“‘ΦΑ≥ΓΨυ¥φάΗΝΩ‘ωΦ”ΒΡ±δΜ·ΖυΕ»”–ΥυΖ≈ΜΚΘ§ΒΪ «ΥφΉ≈»ΥΙΛ ΎΨΪΒ»–¬ΦΦ θΒΡ Ι”ΟΘ§―χ÷≥ΜßΒΡ―χ÷≥–߬ ΒΟΒΫΝΥœ‘÷χΧα…ΐΓΘ―χ÷≥Μß ΐΝΩ¥”2002 ΡξΒΡ7.5 ΆρΜßΦθ…ΌΒΫ2007 ΡξΒΡ6.6 ΆρΜßΘ§ ΐΝΩΦθ…Ό≤ΜΒΫ1 ΆρΜßΘ§≥ΓΨυ¥φάΗΝΩ¥”800.68 ΆΖ‘ω≥ΛΒΫ1089.44 ΆΖΘ§ΙφΡΘΜ·―χ÷≥ΒΡΫχ≥ΧœύΫœ”Ύ÷°«Α’ΐ≤Ϋ»κΗϋΦ”ΤΫΈ»ΒΡΫΎΉύΓΘ¥ΥΆβΘ§»ΥΙΛ ΎΨΪΦΦ θΒΡ‘Υ”Ο‘ΎΗΡ…Τ…ζ÷μΤΖ÷÷ΫαΙΙΓΔ‘ωΦ”Ζ±÷≥ΡΗ÷μ≈δ÷÷≥…ΙΠ¬ ΖΫΟφΤπΒΫΝΥΖ«≥Θ÷Ί“ΣΒΡΉς”ΟΓΘ1990 ΡξΘ§’β“ΜΦΦ θΫω‘Ύ7%ΒΡ―χ÷≥≥Γ”Π”ΟΘ§ΒΫ2000 Ρξ’β“Μ±»άΐ‘ω≥ΛΒΫ23%Θ§‘Ύ2006 Ρξ“―Ψ≠¥οΒΫΝΥ40%Θ§PSY ”–ΝΥΟςœ‘ΧαΗΏΓΘ90 Ρξ¥ζ≥θΘ§–¬ΦΦ θΜΙΟΜ”–ΙψΖΚ Ι”Ο ±Θ§ΟάΙζ…ζ÷μ―χ÷μ≥ΓPSYΤΫΨυΥ°ΤΫ‘Ύ13 ΆΖΘ§ΒΫ2000 Ρξ‘ω≥ΛΒΫ16 ΆΖΓΘ‘Ύ2012 Ρξ÷°ΚσΘ§ΥφΉ≈–¬ΦΦ θΒΡ‘Ύ––“ΒΡΎΒΡΙψΖΚ Ι”ΟΘ§―χ÷≥≥ΓΒΡΤΫΨυPSY≥§Ιΐ20 ΆΖΘ§≤Δ«“ΒΞΈ―≤ζΉ– ΐ≥§Ιΐ10 ΆΖΓΘ

2ΓΔΟάΙζ…ζ÷μΤΎΜθΖΔ’Ιάζ≥ΧΘΚ

20 άΦΆ60 Ρξ¥ζ“‘«ΑΘ§ΟάΙζ…ζ÷μ―χ÷≥––“ΒΦ·÷–Μ·≥ΧΕ»ΚήΒΆΘ§÷μΦέΒΡ÷ήΤΎ–‘≤®Ε·Ηχ≤ζ“ΒΝ¥…œ¥”―χ÷≥ΜßΒΫ…œœ¬”ΈΒΡΥ«ΝœΦ”ΙΛΤσ“ΒΓΔΆά‘Ή≥ΓΒ»Ψ≠”Σ÷ςΧε‘λ≥…Κή¥σΒΡΨ≠”ΣΖγœ’Θ§‘Ύ¥Υ±≥ΨΑœ¬Θ§…ζ÷μΤΎΜθΉςΈΣΙφ±ήΦέΗώ≤®Ε·Ζγœ’ΒΡΫπ»ΎΙΛΨΏ”Π‘ΥΕχ…ζΓΘΜΊΙΥάζ Ζά¥Ω¥Θ§ΟάΙζ…ζ÷μΤΎΜθΖΔ’ΙΫΉΕΈ¥σ÷¬Ζ÷ΈΣ»ΐΗωΫΉΕΈΘΚ

ΒΎ“ΜΫΉΕΈΘΚΟάΙζ…ζ÷μΤΎΜθ –≥Γ≥θ≤ΫΖΔ”ΐ ±ΤΎΘ®¥”20 άΦΆ60 Ρξ¥ζ÷Ν80 Ρξ¥ζ÷–ΤΎΘ©ΓΘ1961 Ρξ÷ΞΦ”Ηγ…Χ“ΒΫΜ“ΉΥυΘ®CMEΘ©ΆΤ≥ωάδΕ≥÷μκνΤΎΜθΚœ‘ΦΘ§“‘ ΒΈο–Έ ΫΫΜΗνΘ§±ξ÷ΨΉ≈ΟάΙζ…ζ÷μΤΎΜθ –≥Γ’ΐ ΫΒ°…ζΓΘ1966 ΡξCME ΆΤ≥ωΜν÷μΤΎΜθΚœ‘ΦΘ§Ά§―υΈΣ ΒΈοΫΜΗνΘ§Ήν–ΓΫΜ“ΉΒΞΈΜΈΣ3 ΆρΑθΓΘ…ζ÷μΤΎΜθ…œ –÷°≥θΘ§±ψ ήΒΫΙψ¥σ…ζ÷μ≤ζ“Β¥”“Β’ΏΒΡΙΊΉΔΘ§ΫΜ“ΉΜν‘ΨΘ§≥…ΫΜΝΩΝ§–χΉΏΗΏΘ§ΟάΙζ…ζ÷μΤΎΜθ –≥ΓΒΟΒΫ≥θ≤ΫΖΔ”ΐΓΘ…ζ÷μΤΎΜθΒΡ…œ –Κή¥σ≥ΧΕ»…œ¬ζΉψΝΥ…ζ÷μ≤ζ“ΒΙφ±ήΖγœ’ΚΆΧΉΤΎ±Θ÷ΒΧΉάϊΒΡ–η«σΘ§”–÷ζ”ΎΦθΜΚ…ζ÷μœ÷ΜθΦέΗώ≤®Ε·ΖυΕ»Θ§¥ΌΫχΝΥΟάΙζ…ζ÷μ≤ζ“ΒΒΡΩλΥΌΖΔ’ΙΓΘ

ΒΎΕΰΫΉΕΈΘΚΟάΙζ…ζ÷μΤΎΜθ –≥Γ’πΒ¥ΤΎΘ®¥”20 άΦΆ80 ÷Ν90 Ρξ¥ζΘ©ΓΘ20 άΦΆ80-90 Ρξ¥ζΘ§ΟάΙζ…ζ÷μ―χ÷≥––“Β…ΐΦΕΦ”ΥΌΘ§ Ήœ»Θ§…ζ÷μ―χ÷≥ΙφΡΘΜ·Υ°ΤΫ¥σΖυΧαΗΏΘ§―χ÷≥≥Γ ΐΝΩΦθ…ΌΝΥ2/3ΘΜ¥ΥΆβΘ§÷μ»βΫΜ“ΉΝς≥Χ“≤ΖΔ…ζΝΥœ‘÷χ±δΜ·Θ§ΥφΉ≈ΈοΝς≈δΥΆΓΔ≤÷¥Δ…η ©Β»ΦΦ θ…ΐΦΕΘ§‘Ϋά¥‘ΫΕύΒΡ÷μκΊΧε≤Μ‘ΌΆ®Ιΐ≈ζΖΔ –≥ΓΫχ––÷–ΉΣΫΜ“ΉΘ§Εχ «÷±Ϋ”‘ΥΥΆ÷Ν»βάύΦ”ΙΛ…Χ¥ΠΘ§Εχ«“œ÷ΜθΫΜ“Ή÷–Ε®ΦέΖΫ Ϋ“≤¥”“άΨίΜνΧεΕ®ΦέΉΣΈΣ“άΨίκΊΧε ί»β¬ Ε®ΦέΓΘΕχ…ζ÷μΤΎΜθ –≥Γ≤ΔΈ¥ΡήΦΑ ±ΤΞ≈δœ÷Μθ –≥ΓΒΡ’β–©ΖΔ’ΙΚΆ±δΗοΘ§“ρ¥Υ…ζ÷μΤΎΜθΫΜ“ΉΝΩ’πΒ¥œ¬ΫΒΓΘ

ΒΎ»ΐΫΉΕΈΘΚΟάΙζ…ζ÷μΤΎΜθ –≥ΓΤΫΈ»ΖΔ’ΙΤΎΘ®20 άΦΆΡ©÷ΝΫώΘ©ΓΘΈΣ ”ΠΟάΙζ…ζ÷μœ÷Μθ –≥ΓΖΔ’ΙΘ§…ζ÷μΤΎΜθ –≥ΓΫχ––ΝΥΒς’ϊΗΡΫχΘΚ1996 Ρξ ί»β÷μΤΎΜθ¥ζΧφ¥Υ«ΑΒΡΜν÷μΤΎΜθΘ§Κœ‘Φ±ξΒΡ”…ΜνΧε÷μΗΡΈΣ ί»β÷μκΊΧεΘΜΉνΚσΫΜ“Ή»’Βς’ϊΈΣΚœ‘ΦΒΫΤΎ‘¬ΖίΒΡΒΎ10 ΗωΫΜ“Ή»’Θ§«“ΉνΚσ2 ΗωΫΜ“Ή»’ΈόΦέΗώ≤®Ε·œό÷ΤΘΜ1997 Ρξ2 ‘¬Θ§CME Βς’ϊΫΜΗνΖΫ ΫΘ§”… ΒΈοΫΜΗνΗΡΈΣΝΥœ÷ΫπΫΜΗνΘ§ΫβΨωΝΥ ΒΈοΫΜΗν÷–÷μκΊΧε≤Μ“Ή¥Δ≤ΊΚΆ‘Υ δΒΡΡ―ΧβΒ»ΓΘ

ΡΩ«Α‘Ύ÷ΞΦ”Ηγ…Χ“ΒΫΜ“ΉΥυ…œ –ΒΡ4 Ηω–σ≤ζΤΖΤΎΜθΤΖ÷÷÷–Θ§ ί»β÷μΤΎΜθ≥÷≤÷ΙφΡΘΫω¥Έ”ΎΜν≈ΘΤΎΜθΘ§ΈΜΨ”ΒΎΕΰΈΜΘ§“‘2019ΡξΈΣάΐΘ§ΤΫΨυ≥÷≤÷ ΐΝΩΈΣ27.7 Άρ’≈Θ§ΒΆ”ΎΜν≈ΘΤΎΜθΒΡ37.0 Άρ’≈Θ§Εχ¥σΖυΝλœ»≤Υ≈ΘΤΎΜθΒΡ4.8 Άρ’≈ΦΑ»ΐΦΕΡΧ≈ΘΤΎΜθΒΡ2.3 Άρ’≈ΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß