Ζ«÷ό÷μΈΝ“Ώ«ιœ¬Θ§÷μ»βΦέΗώΒΡ±δΜ·»‘ «”ΑœλΦΠΒΑΒΡ÷ς“Σ“ρΥΊ

«οΫΎΚσΘ§ΦΠΒΑ(4344, 7.00, 0.16%)ΦέΗώ±μœ÷«Ω ΤΘ§10‘¬ΚΆ11‘¬ ή÷μ»βΦέΗώΦαΆΠΒΡ”ΑœλΘ§»βάύΒΑΑΉΦέΗώΖ……ΐΘ§Χ‘Χ≠ΦΠΦέΗώ¥σΖυ≈ …ΐΘ§“≤¥χΕ·ΦΠΒΑœ÷ΜθΦέΗώ≤ΜΕœΉΏ«ΩΓΘΫχ»κ10‘¬œ¬―°“‘ΚσΘ§ΙζΡΎ÷μ»βœ÷ΜθΦέΗώΉήΧε≥÷Έ»Θ§ –≥ΓΉΏΜθΩΣ Φ¬ΐΘ§ΒΑΦέΚΆΧ‘Χ≠ΦΠΦέΗώΥΪΥΪΜΊ¬δΓΘ‘ΎΒ±œ¬Ζ«÷ό÷μΈΝ“Ώ«ι±≥ΨΑœ¬Θ§÷μ»βΦέΗώ±δΕ·»‘ «»≈Ε·ΒΑΦέΒΡ÷ς“Σ“ρΥΊΘ§ΩΦ¬«ΒΫ–¬Ρξ«ΑΚσ–η«σ”–ΆϊΧα’ώΘ§Έ“Ο«‘ΛΦΤΦΠΒΑΦέΗώ”–ΆϊΤσΈ»…œ’«ΓΘΨΏΧεΖ÷Έω»γœ¬ΘΚ

ΓΓΓΓ––«ιΜΊΙΥ

ΓΓΓΓ1Θ°ΦΠΒΑΤΎΓΔœ÷ΦέΗώ≥÷–χΜΊ¬δ

ΓΓΓΓΫχ»κ11‘¬Ζί“‘ά¥Θ§ΦΠΒΑ÷ςΝΠΚœ‘ΦJD2001Κœ‘Φ¥σΖυΉΏΒχΘ§“ΥΪ °“Μ”Β±Χλ»’ΒχΖυ¥ο3.91%ΓΘΫΊ÷Ν11‘¬21»’Θ§Β±‘¬œ¬Βχ408‘Σ/Ε÷Θ§ΒχΖυ8.58%Θ§≤÷ΝΩΤκΒχΘ§«ΑΤΎΕύΒΞ÷Ι”·άκ≥Γ«ι–ς≈®”τΓΘΤΎœόΫαΙΙά¥Ω¥Θ§2002Κœ‘ΦΒχΖυΉν¥σΘ§¥ο11.01%Θ§Χεœ÷ΝΥ –≥ΓΕ‘¥ΚΫΎΚσΦΠΒΑΦέΗώΒΡ±·Ιέ«ι–ςΘ§‘Ε‘¬2005Κœ‘ΦœύΕ‘ΦαΆΠΘ§‘¬ΒχΖυ5.10%Θ§’β“≤ΚΆΈ“Ο«ΫϋΤΎΒς―–Ιΐ≥Χ÷–Τσ“ΒΚΆΜζΙΙΕ‘ΟςΡξ…œΑκΡξ –≥ΓΒΡά÷ΙέΧ§Ε»œύΈ«ΚœΓΘ

ΓΓΓΓœ÷Μθ –≥Γά¥Ω¥Θ§÷ς≤ζ«χΦΠΒΑ»’ΨυΦέ”……œ‘¬Ρ©5.46‘Σ/ΫοΘ§œ¬Βχ÷Ν4.35‘Σ/ΫοΘΜ÷ςœζ«χΦΠΒΑ»’ΨυΦέ”……œ‘¬Ρ©5.68‘Σ/ΫοΘ§Βχ÷Ν4.68‘Σ/ΫοΓΘ÷ς“Σ“ρΗΏΦέ‘Υ––œ¬Θ§÷’ΕΥ–η«σ ήœόΘ§ –≥ΓΝςΆ®ΥΌΕ»Ζ≈ΜΚΘ§«“œύΙΊ≤ζΤΖ…ζ÷μΦΑ»β ≥ΦΠΦέœ¬Μ§Θ§Ο≥“Ή…ΧΈΣΙφ±ήΖγœ’Θ§»κ –ΡΟΜθΜΐΦΪ–‘ΫΒΒΆ«“Β÷¥ΞΗΏΦέ≤…ΙΚΓΘΒΪΫϋΤΎ―χ÷≥Τσ“ΒΒΆΦέœß έ–ΡάμΫΞ≈®Θ§œ¬”ΈΜΖΫΎΒΆΦέ≤ΙΩβ“β‘Η‘ω«ΩΘ§ –≥ΓΝςΆ®Μθ”–ΥυΚΟΉΣΓΘ

ΓΓΓΓ2Θ°Χ‘Χ≠ΦΠΦέΗώΕœ―¬ Ϋœ¬Βχ

ΓΓΓΓ10‘¬Ζί÷ς≤ζ«χΧ‘Χ≠ΦΠΦέΗώ≥÷–χ…œ’«Θ§»’ΨυΦέ”…7.99‘Σ/Ϋο’«÷Ν11.22‘Σ/ΫοΓΘΫχ»κ11‘¬Θ§Ω…“‘ΥΒΧ‘Χ≠ΦΠΦέΗώΨ≠άζΝΥΕœ―¬ Ϋœ¬ΒχΘ§÷ς“Σ“ρ…ζ÷μΦΑ»β ≥ΦΠΦέΗώΉΏΒΆΘ§Άά‘Ή≥Γ ’ΙΚΧ‘Χ≠ΦΠΜΐΦΪ–‘ΫΒΒΆΓΘΨίΆ≥ΦΤΘ§ΫΊ÷Ν11‘¬21»’Θ§÷ς≤ζ«χΧ‘Χ≠ΦΠ»’ΨυΦέΒχ÷Ν9.23‘Σ/ΫοΘ§Β±÷ήΨυΦέ9.98‘Σ/ΫοΘ§ΜΖ±»œ¬Βχ0.88‘Σ/ΫοΘ§ΒχΖυ8.10%ΓΘΧ‘Χ≠ΦΠΗΏΈΜΜΊ¬δΘ§―χ÷≥Τσ“ΒΕύ≥÷ΙέΆϊΧ§Ε»ΓΘ

ΓΓΓΓ3Θ°ΦΠΟγΦέΗώ≥÷Έ»‘Υ––

ΓΓΓΓ10‘¬…ΧΤΖ¥ζΦΠΟγΦέΗώ¥σΖυΉΏΗΏ2.5‘Σ/”πΉσ”“Θ§‘¬ΨυΦέΈΣ5.21‘Σ/”πΘ§ΜΖ±»’«Ζυ29.28%Θ§Ά§±»’«Ζυ85.41%Θ§÷ςΝς±®Φέ6.5—7‘Σ/”πΓΘ“ρΦΠΒΑΓΔΧ‘Χ≠ΦΠΦέΗώ‘Ό¥ΈΉΏΗΏΘ§ΒΑΦΠ―χ÷≥”·άϊΖαΚώΘ§Χα’ώ―χ÷≥Τσ“Β≤ΙάΗΜΐΦΪ–‘ΓΘΥδ»ΜΫχ»κ11‘¬ΖίΘ§ΦΠΒΑΚΆΧ‘Χ≠ΦΠΦέΗώΉΏΒχΘ§ΒΪΦΠΟγΦέΗώΜυ±Ψ≥÷Έ»Θ§Ηω±πœ¬Βς0.5‘Σ/”πΘ§ΡΩ«ΑΕύ ΐΤσ“ΒΦΠΟγΕ©ΒΞ≈≈÷Ν2020Ρξ3‘¬Ζί«ΑΚσΓΘ

ΓΓΓΓΙ©–ηΜυ±ΨΟφΖ÷Έω

ΓΓΓΓ1Θ°Υ«ΝœΕΥΘΚΕΙΤ…(2765, 15.00, 0.55%)Ι©”Π÷π≤ΫΩμΥ…Θ§”ώΟΉ(1840, -3.00, -0.16%)ΦέΗώ…œ’«ΖΠΝΠ

ΓΓΓΓΨίΆ≥ΦΤΘ§…œ÷ήΙζΡΎ”ώΟΉΒΑΑΉΖέΨυΦέ4188‘Σ/Ε÷Θ§Ϋœ«Α“Μ÷ήΨυΦέ’«49‘Σ/Ε÷Θ§’«Ζυ1.18%ΓΘ¥”ΨΏΧε –≥ΓΦέΗώά¥Ω¥Θ§…ΫΕΪΓΔΚ”±± –≥Γ”ώΟΉΒΑΑΉΖέ±Ψ÷ή÷ςΝς±®Φέ‘Ύ72—74‘Σ/ΒΑΑΉΘ§ ΒΦ ΉΏΜθΦέ≤ΈΩΦ70—72‘Σ/ΒΑΑΉΘ§’«1—2‘Σ/ΒΑΑΉΘΜΕΪ±±ΦΑΡΎΟ…Ι≈ΒΊ«χ÷ςΝς±®Φέ‘Ύ70—73‘Σ/ΒΑΑΉΘ§ΡΎΟ…Ι≈ΓΔΚΎΝζΫ≠ ΒΦ ≥…ΫΜΒΉΦέ69‘Σ/ΒΑΑΉΘ§ΒΆΕΥΦέΗώ…œ’«1‘Σ/ΒΑΑΉΘΜΦΣΓΔΝ…≥…ΫΜ≤ΈΩΦ≤ΜΒΆ”Ύ70‘Σ/ΒΑΑΉΘ§Μυ±ΨΗΏΦέΈ»Ε®ΓΘ»ΪΙζΖΕΈßΡΎΙ©”ΠΤΪΫτΘ§Τσ“ΒΆΠΦέ–ΡΧ§Ϋœ«ΩΓΘ

ΓΓΓΓΕΙΤ…œ÷ΜθΦέΗώ’ϊΧεΈ»Ε®Θ§ –≥ΓΦΧ–χœϊΜ·«ΑΤΎΒΡœ¬Βχ––«ιΓΘ…œ÷ή43%ΒΑΑΉΕΙΤ…»ΪΙζΤΫΨυΦέΗώ3043‘Σ/Ε÷Θ§Ϋœ«Α“Μ÷ήΒχ6‘Σ/Ε÷Θ§ΒχΖυ0.20%ΓΘΕΪ±± ήΩΣΜζΒΆ”ΑœλΧαΜθΫτ’≈Θ§ΜΣ±±≤ΩΖ÷«χ”ρœό≥ΒΘ§…ΫΕΪ≤ΩΖ÷«χ”ρœό≤ζœό≥ΒΘ§ΒΪΕ‘œ÷ΜθΦέΗώ”Αœλ”–œόΓΘ”…”ΎΤΎΜθ≈ΧΟφΒΡΤΫΈ»Θ§œ÷Μθ»±ΖΠΤτΕ·“ρΥΊΘ§’ϊΧεΟΜ”–ΧΪ¥σ±δΕ·ΓΘΚσΤΎ –≥Γά¥Ω¥Θ§ΕΙΤ…œ÷ΜθΙ©”Π÷πΫΞΩμΥ…Θ§Φ”÷°–‘Φέ±»”≈ Τ“≤ΫΪ÷πΫΞœ‘œ÷Θ§”ώΟΉΒΑΑΉΖέΦέΗώ‘ΎœύΕ‘ΗΏΈΜΜρ…œ’«ΖΠΝΠΓΘ

ΓΓΓΓ2Θ°Ι©–ηΟφΘΚΦΠΟγ≈≈ΤΎ»‘Μπ±§Θ§ΦΠΒΑ≤ζΝΩ±δΜ·≤Μ¥σ

ΓΓΓΓ11‘¬Θ§ΦΠΒΑΦέΗώΚΆΧ‘ΦΠΦέΗώΕΦ≥ωœ÷ΜΊ¬δΘ§ΒΪœύΫœΆυΡξΘ§ΒΑΦΠ―χ÷≥άϊ»σ»‘»Μ¥Π”ΎΗΏΈΜΘ§…ΧΤΖ¥ζΦΠΟγ≈≈ΤΎ“άΨ…Μπ±§Θ§Έ¥ά¥¥φάΗ‘ω≥ΛΥΌΕ»»‘»ΜΫœΩλΘ§ΒΪ ΆΖ≈≤ζΡή»‘–η ±ΦδΓΘΧ‘Χ≠ΦΠΡξ«ΑΒΡΦέΓΔΝΩ≥…ΈΣ –≥ΓΙΊΉΔΫΙΒψΘ§»τΡξ«ΑΧ‘Χ≠ΦΠΦέΗώ≥÷Έ»Θ§―χ÷≥Τσ“Β”–ΆϊΦ·÷–Χ‘ΦΠΘ§Ηϋ”–άϊ”ΎΡξΚσΦΠΒΑΦέΗώΤσΈ»ΓΘΙ©ΗχΕχ―‘Θ§ΦΠΒΑ≤ζΝΩ±δΜ·≤ΜΟςœ‘Θ§―χ÷≥ΒΞΈΜΨυ’ΐ≥Θ≥ωΜθΓΘ”…”Ύ«ΑΤΎΒΑΦέ¥σΖυΜΊ¬δΘ§≤ΩΖ÷ –≥ΓΩβ¥φ―ΙΝΠΦ”¥σΘ§ΫΊ÷Ν11‘¬21»’Θ§…ζ≤ζΜΖΫΎ”ύΜθ1—2ΧλΘ§ΝςΆ®ΜΖΫΎ”ύΜθ1ΧλΉσ”“ΓΘ–η«σΕΥά¥Ω¥Θ§ΗΏΦέ‘Υ––œ¬Θ§œζ«χœϊΜ·ΡήΝΠ”–œόΘ§Ψ≠œζ…ΧΑ¥–η≤…ΙΚΈΣ÷ςΘ§’ϊΧεΈ§≥÷ΒΆΩβ¥φΘ§ΥφΉ≈ΒΑΦέΜΊ¬δΘ§÷’ΕΥœϊΖ―”–Υυ…ΐΈ¬Θ§≤ζ«χΡΎœζ…–Ω…ΓΘ’ϊΧεΕχ―‘Θ§Μθ‘¥Ι©”ΠΈ»Ε®Θ§œ¬”ΈœϊΖ―ΜΊ≈·Θ§ΩΦ¬«ΒΫ–¬Ρξ«ΑΚσ±ΗΜθ––«ιΜρΧα’ώ –≥Γ–η«σΘ§ΫϋΤΎΦΠΒΑΦέΗώΤσΈ»Ζ¥Β·Η≈¬ Ϋœ¥σΓΘ

ΓΓΓΓ3Θ°ΒΑΑΉΧφ¥ζ¬ΏΦ≠ΘΚ÷μ»βΦέΗώΡ―ΒχΘ§Ε‘ΒΑΦέ–Έ≥…÷ß≥≈

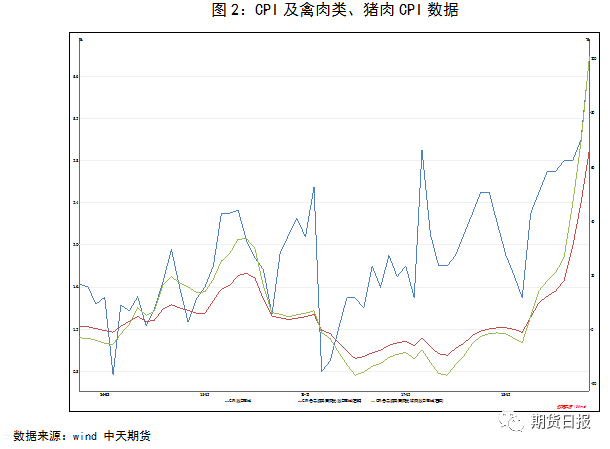

ΓΓΓΓΉν–¬ ΐΨίά¥Ω¥Θ§10‘¬ΒΡCPIΆ§±»…œ’«3.8%Θ§œύΫœ”Ύ…œ‘¬’«Ζυά©¥σ0.8%Θ§÷ΒΒΟΉΔ“βΒΡ «Θ§–σ»βάύΦέΗώ…œ’«66.8%Θ§Ε‘CPI…œ’«”Αœλ‘ΦΈΣ2.92%Θ§Τδ÷–÷μ»βΦέΗώ…œ’«ΝΥ101.3%Θ§Ε‘CPI…œ’«”Αœλ‘ΦΈΣ2.43%Θ§’ΦCPIΆ§±»’«ΖυΒΡ»ΐΖ÷÷°ΕΰΓΘ÷μ»βΦέΗώ»‘ «»≈Ε·œύΙΊ≤ζ“ΒΦΑ≤ζΤΖΦέΗώΒΡ÷Ί“Σ“ρΥΊΓΘ

ΓΓΓΓ10‘¬Θ§ΙζΡΎ…ζ÷μΨυΦέ≥ œ»’«ΚσΫΒΉΏ ΤΓΘΨίΆ≥ΦΤΘ§Άβ»ΐ‘Σ≥ωάΗ‘¬ΨυΦέ38.54‘Σ/ΙΪΫοΘ§ΜΖ±»’«Ζυ32.30%Θ§Ά§±»’«Ζυ177.67%ΘΜ1—10‘¬Άβ»ΐ‘ΣΨυΦέ19.58‘Σ/ΙΪΫοΘ§Ά§±»’«Ζυ57.27%ΓΘ10‘¬ΒΉ“‘ά¥Θ§ΗΏΦέ“÷÷Τ÷’ΕΥ –≥Γ–η«σœ‘œ÷Θ§±±ΖΫΆάΤσΝΣΚœ―ΙΦέΘ§…ζ÷μΦέΗώ…œ’« ΤΆΖΒΟΒΫΕτ÷ΤΓΘΫχ»κ11‘¬ΖίΘ§…ζ÷μΦέΗώ…νΕ»≈Χ’ϊΘ§ΫΊ÷Ν21»’Θ§»ΐ‘Σ≥ωάΗΨυΦέΒχ÷Ν32.84‘Σ/ΙΪΫοΓΘ±±ΖΫ –≥Γ2—3cm±λΚώΑΉΧθ÷μ»β≥ω≥ßΨυΦέ41.07‘Σ/ΙΪΫοΘ§ΡœΖΫ –≥Γ2—3cm±λΚώΑΉΧθ÷μ»β≥ω≥ßΨυΦέ46.06‘Σ/ΙΪΫοΓΘΥφΉ≈≥ωάΗΒΡ…ζ÷μ÷π≤ΫœϊΜ·Θ§…ζ÷μΦέΗώΫΒΖυ÷π≤Ϋ ’’≠Θ§Υφ÷’ΕΥΦέΗώΜΊ¬δΘ§–η«σ”–ΥυΚΟΉΣΘ§―χ÷≥Τσ“ΒΆΠΦέ“β‘Η‘ωΦ”Θ§ΆάΤσ―ΙΦέΉηΝΠΦ”¥σΓΘ

ΓΓΓΓ¥”Ι©”Πά¥Ω¥Θ§ΈΣ±Θ÷ΛΆξ≥…ΦΤΜ°ΝΩΘ§ΜΣ±±ΓΔΜΣ÷–≤ΩΖ÷ΙφΡΘ―χ÷≥Τσ“ΒΫΪ”Ύœ¬―°ΩΣ ΦΦ”¥σ…ζ÷μ≥ωάΗΝΩΓΘ“≤ «Ψ÷≤ΩΒΊ«χ”…”ΎΫϋΤΎΦ·÷–≥ωάΗΒΡ‘≠“ρΘ§œ¬―°÷μ‘¥Μρ…Ό”Ύ‘ΛΤΎΓΘ12‘¬÷–…œ―°Θ§”–Άϊ≥ωœ÷Ι©–ηΝΫΆζΒΡΨ÷ΟφΘ§―χ÷≥Τσ“Β«ΑΤΎ―ΙάΗ‘ω÷Ί…ζ÷μΦ·÷–≥ωάΗΘΜ–η«σΕΥΘ§Ρξ«Α±ΗΜθ–η«σ”–ΆϊΧα’ώΘ§ΡœΖΫΒΊ«χ¬Ϋ–χΩΣ ΦκγάΑΜνΕ·Θ§…ζ÷μ–η«σΝΩ”–Υυ‘ωΦ”ΓΘ12‘¬œ¬―°Θ§Υφ±ΗΜθΦΑκγάΑΜνΕ·Ϋχ»κΈ≤…υΘ§–η«σΝΩΜρ”–ΥυΜΊ¬δΘ§12‘¬…ζ÷μΦέΗώΜρœ»’«ΚσΒχΓΘ

ΓΓΓΓΙά÷ΒΖ÷ΈωΦΑ«ΐΕ·“ρΥΊ

ΓΓΓΓΨίΆΤΥψΘ§ΫϋΤΎΒΑΦΠ―χ÷≥άϊ»σΩ’Φδ―ΙΥθΘ§ΟΩ÷ΜΒΑΦΠ‘ΛΤΎ”·άϊΫœ…œ‘¬87.23‘ΣΜΊ¬δ20%Ήσ”“Θ§ΒΪ’ϊΧεά¥Ω¥ΒΑΦΠ―χ÷≥‘ΛΤΎ”·άϊ“άΨ…ΖαΚώΓΘΡΩ«Α –≥Γ÷ς“Σ«ΐΕ·“ρΥΊ“ά»Μ «ΒΑΑΉΧφ¥ζ¬ΏΦ≠œ¬Θ§÷μ»βΦέΗώ≈ …ΐΘ§ά≠Ε·ΦΠΒΑΦΑΧ‘Χ≠ΦΠœύΙΊΧφ¥ζΤΖΦέΗώΘ§ΚσΤΎ –≥Γ–η«σά÷ΙέΘ§‘ΛΦΤ–¬Ρξ«ΑΚσ ήΫΎ«Α±ΗΜθΧα’ώΘ§Εχ –≥ΓΙ©”ΠΡ―”–Οςœ‘‘ωΝΩΘ§“ρ¥Υ‘ΎΙ©–ηάϊΚΟ÷ß≥≈œ¬Θ§‘ΛΦΤΦΠΒΑΦέΗώΦΑΧ‘Χ≠ΦΠΦέΗώ”–ΆϊΜΊ≈·Θ§ΒΑΦΠ―χ÷≥‘ΛΤΎ”·άϊΗΏΈΜ‘Υ––ΓΘ

ΓΓΓΓ…ΫΈςΒΊ«χΒΑΦΠ―χ÷≥Τσ“ΒΒς―–«ιΩω

ΓΓΓΓΨ≠ΙΐΕ‘…ΫΈςΒΊ«χΝυΦ“―χ÷≥ΦΑœζ έΤσ“ΒΒΡ ΒΒΊΩΦ≤λΘ§ΫαΚœΤσ“Β”κΒς―–Ά≈Ε”ΆΕ―–»Υ‘±Ε‘––«ιΒΡΧΫΧ÷«ιΩωΘ§Έ“Ο«»œΈΣΕ‘¥ΚΫΎΦΌΤΎ«ΑΦΠΒΑΦέΗώΒΡΉΏ Τ“ΒΡΎΜυ±Ψ¥ο≥…Ι≤ ΕΘ§œ÷Μθ‘ΎΡξΡΎΗΏΒψ÷°œ¬ΗΏΈΜ’ώΒ¥Θ§œ÷ΜθΦέΗώΒΆΒψ‘Ύ4.5—5.3‘Σ/ΫοΓΘΑ¥’’ΆυΡξΦΨΫΎ–‘Ιφ¬…Θ§¥ΚΫΎΦΌΤΎΚσ2‘¬ΖίΩΣ –ΚσΘ§ΦΠΒΑœ÷ΜθΦέΗώΒΆΒψ‘Ύ3.5—4.3‘Σ/ΫοΓΘΕ‘ΟςΡξΒΡΦΠΒΑΦέΗώ‘Υ––«ιΩωΘ§Τσ“Β¥φ≤ΜΆ§Ω¥Ζ®Θ§ΒΪΩ…“‘¥ο≥…Ι≤ ΕΒΡ «Θ§Ζ«÷ό÷μΈΝ“Ώ«ι±≥ΨΑœ¬Θ§÷μ»βΦέΗώΒΡ±δΜ·»‘ «”ΑœλΦΠΒΑΚΆΧ‘Χ≠ΦΠΦέΗώΒΡ÷ς“Σ“ρΥΊΓΘΕύ ΐΤσ“Β»œΈΣΟςΡξ…œΑκΡξΘ§…ζ÷μΙ©”Π»‘ ήœόΘ§÷ß≥≈ΦΠΒΑΦέΗώΘ§»‘”–ΆϊΆΜΤΤΫώΡξΗΏΒψΘ§Ε‘ΟςΡξ≤ζ“Βάϊ»σ±μ Ψά÷ΙέΘΜ≤ΩΖ÷Τσ“Β»œΈΣΘ§≤ζ“ΒΚλάϊ––«ιάϊ»σΗΏΈΜ‘ΎΫώΡξΘ§ΟςΡξ¥Π”ΎΗΏΈΜ’ώΒ¥Θ§Υφ…ζ÷μΦέΗώΈ»Ε®Θ§ΦΠΒΑΦέΗώ“≤≤ΜΜαΗΏ”ΎΫώΡξΘΜ–η“Σ÷ΊΒψΙΊΉΔ’ΰ≤ΏΕ‘÷μ»βΙ©ΗχΦΑΈ»Ε®ΦέΗώΒΡ”ΑœλΓΘΒΑΑΉΧφ¥ζ¬ΏΦ≠œ¬Θ§ΦΠΒΑœ÷ΜθΦέΗώΥφ…ζ÷μΦέΗώΗΏΈΜ’ώΒ¥Η≈ΩωΫœ¥σΘ§ΫΎ«ΑΥφ–η«σΧα’ώ»‘”–ΆϊΖ¥Β·ΓΘ

ΓΓΓΓΦΦ θΟφΖ÷ΈωΦΑΫα¬έ

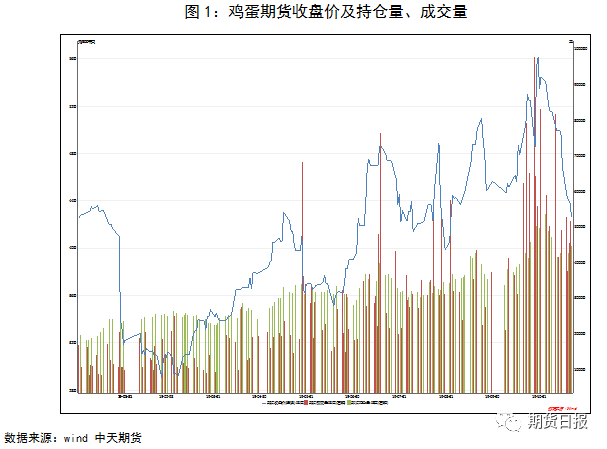

ΦΦ θΟφΘ§ΦΠΒΑ÷ςΝΠΚœ‘ΦJD2001Κœ‘ΦΘ§»’œΏΦΕ±πΩ¥Θ§ΤΎΦέ‘¬≥θΉ‘4593‘ΣΗΏΈΜΜΊ¬δΘ§œ¬ΧΫ÷Ν3850‘Σ«ΑΤΎΟήΦ·’ώΒ¥«χΦδΘ§ΨυœΏΉιΚœ≥ Ω’ΆΖ≈≈Ν–Θ§ΤΎΦέ ήMA5―Ι÷ΤΘ§≈ΧΟφ’ϊΧεΤΪΩ’‘Υ––Θ§œ¬––Ε·Ρή”–«ς»θΦΘœσΓΘ‘Ε‘¬JD2005Κœ‘Φ±μœ÷œύΕ‘ΦαΆΠΘ§ΤΎΦέ‘ΎΨυœΏΉιΚœΡΎ≤Ω‘Υ––Θ§ΕΧΤΎΨυœΏΙ’ΆΖœρœ¬Ε‘ΤΎΦέ–Έ≥…―Ι÷ΤΘ§œ¬ΖΫΟφΝΌMA60÷ß≥≈Θ§ΤΎΦέ”–’ώΒ¥ΤσΈ»Η≈¬ Θ§œρœ¬ΒχΖυ ήœόΓΘΫ®“ιΦΛΫχΆΕΉ ’Ώ‘Ύ‘Ε‘¬JD2005Κœ‘ΦMA60ΗΫΫϋ«α≤÷≤ΦΨ÷ΕύΒΞΘ§‘ίΕΧœΏΥΦ¬ΖΈΣ÷ςΘΜΈ»ΫΓΆΕΉ ’Ώ‘ί ±ΙέΆϊΘ§ΜρΕύ2005Ω’2001Ε‘≥εΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß