COMEX铜市场:5月积极卖出操作

一、本周COMEX铜市场回顾

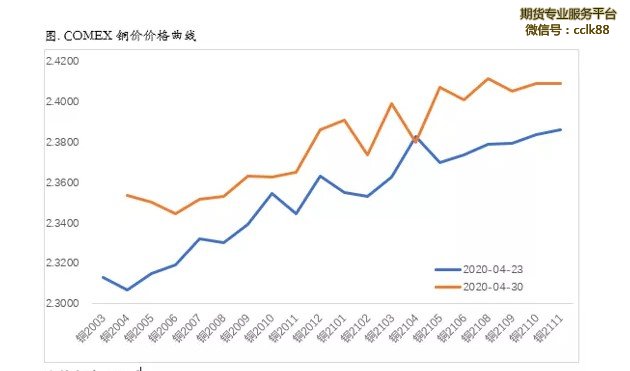

上周COMEX铜价震荡偏弱,周一周二主要围绕2.35美元/磅一线上下窄幅运行,周三一度向上冲高,但周四创出2.3950美元/磅的全周高位之后连续两个交易日出现明显回落,本周前两个交易日略微收复此前跌幅。周初中国方面地方政府在筹划对精炼铜进行商业收储的消息一度提振全球铜价,在亚洲时段录得涨幅,但晚间进入欧洲时段后市场表现偏弱,商业收储被过度定价,周二有消息称叙利亚北部城市阿夫林的一艘油轮遭遇炸弹袭击,造成数十人死亡,市场风险偏好有所回落,包括美股在内的风险资产均遭到抛售,周三铜价一度录得反弹,主因是油价的反弹和美联储的鸽派表态提振了市场情绪,同时瑞德西韦被美国官方机构认定对于治疗新冠具有疗效;周四市场重新回落,表现出对周三利多因素已出尽的状态,至周五风险资产集体遭到抛售,而美元黄金同涨,市场交易避险逻辑,一方面由于美国4月ISM制造业PMI表现不佳,市场似乎重新开始从交易疫情的边际改善回到对经济基本面的关注,另一方面,中美两国的关系似乎重新紧张,美方在疫情和贸易两个方面开始对中方可能会对中方采取新的措施。

上周COMEX铜价格曲线较此前向上位移,整体仍然呈现contango结构,在近月合约换月之后,价格曲线近端的back结构更为陡峭,我们此前指出:在目前的情况下COMEX铜价的价格曲线深度contango的概率较小。主要因为从当前的库存来看,COMEX整体库存虽然连续回升,已经回升至将近4.3万吨左右,但从绝对数量上看这仍然属于历史低位水平。目前海外冶炼厂和矿山因为疫情的影响出现了一定的供应扰动,这很有可能对COMEX铜库存的带来波动。另外一方面由于库存本来仍处于低位且远期是contango结构,对于持货商而言控制货物的集中度仍然可行,因为对于较低的整体库存,要加强其集中度并不困难,此外,美国不少地区目前开始准备复工复产,这也将支撑价格曲线的近端。因此价格曲线深度contango的概率较小,当然目前出现了back之后在继续陡峭的空间也不大,跨月操作可以等曲线有所平坦之后进行正套操作。

二、上周SHFE铜市场回顾

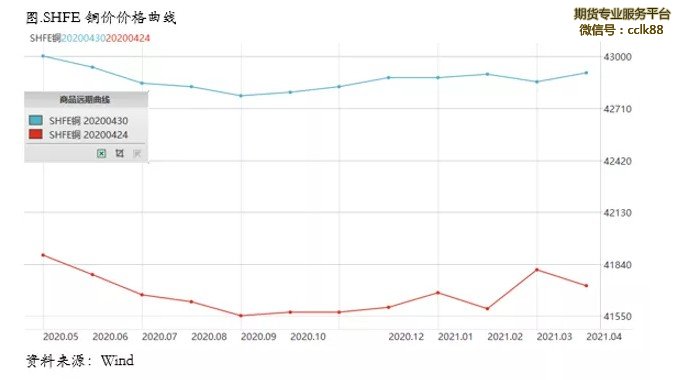

上周因为五一假期,SHFE铜价有四个交易日,比平常少一个交易日。从价格整体表现来看,依然处于偏强格局。周一受到周末关于云南商业收储方案的影响一度高开高走,随后盘中受到新增一万亿地方债最终落地的推动,再次走高,但随后有所回落,周四继续进一步走强。目前沪铜的整体表现强劲,主要在于一方面库存的去化斜率非常可观,无论是上期所库存、广东地区社会库存还是保税区库存,都处于连续下降的过程之中,这是国内精炼铜需求非常好的体现;而另一方面随着基建投入力度的不断加大,市场预计这样的需求状态还远未结束,加之精废价差处于低位,精炼铜对废铜的替代效用明显,也利与精炼铜库存的去化。

上周SHFE铜价格曲线较此前整体位移向上,曲线近端仍然维持back结构,没有明显走阔或者收敛。我们此前的周报已经连续几周提示关注沪铜的买现抛期和买近抛远的策略,目前已经完全兑现。我们认为后续沪铜的买现抛期和买近抛远仍然有一定空间。主要在于:首先国内消费仍然处于修复的过程之中,这意味着去库的状态暂时不会停止,库存仍将持续下滑;其次海外因为疫情的影响,铜矿和精炼铜的主产国和主要进口国的生产和运输都出现了扰动,这可能将影响后续进口的数量和效率,有利于近端走强;此外,目前另一因素在于地方政府推出了商业收储的计划,姑且不论商业收储是否最终可以执行,但有此预期存在,对于推升价格曲线近端的确定性会更强。因此我们认为虽然沪铜的borrow行情已经走了一段了但是接下来可能还有一部分空间。

三、国内外市场跨市套利策略

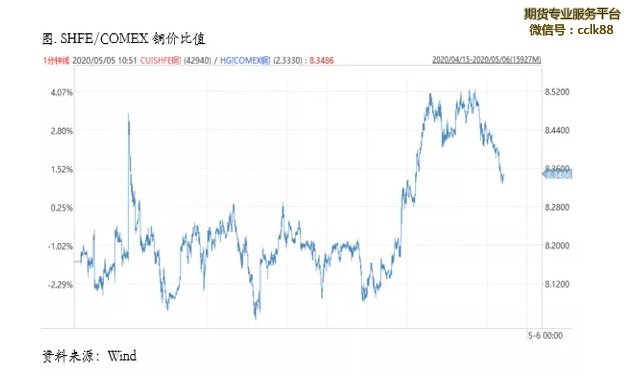

上周SHFE/COMEX比价运行重心没有显著变化,全周基本维持在8.20左右运行,图中随后几个交易日的抬升是因为国内没有开盘所致。我们此前周报中指出可以逢低介入跨市场反套,目前需要等待比价回落的机会。目前的情况是铜的进口窗口处于基本打开的状态,但是没有人去做它关闭,因为此前窗口打开就关闭的逻辑的在疫情的特殊状态下是失真的需要修复。以前给出100的利润觉得比较高,但因为疫情的影响,以及国内潜在的商业收储的可能性,可能会给出更高的盈利空间。因此目前去做跨市场正套并不是一个可以长期拿的头寸,跨市场反套才符合目前国内外需求节奏的错配,但是反套的问题在于比值目前已经比较高,安全边际并不明确,而上方的空间有限,因此整体上的风险收益比可能并不划算,因此跨市场的交易还是等待比价有所回落后再进场可能会更好。

微信扫码二维码 “零佣金”期货开户