ГА№ъЦЦЦІТвПтұЁёж№«ІјГА¶№Ј¬УсГЧЈ¬¶№УНХЗНЈөДФӯТт

Е©ІъЖ·јЫёсЧоГфёРөДКЗІъБҝЈ¬МШұрөұФЪТЯЗйЖЪјдЦР№ъЧчОӘИ«ЗтЕ©ІъЖ·ИҘҝвҙжөД·ў¶Ҝ»ъКұЈ¬2021Дк¶ИөДІъБҝ¶Ф¶ЁјЫ·ЗіЈ№ШјьЎЈГА¶№ЖҪәвұнТСҫӯХ№ПЦіцұКХЯҙУТөТФАҙЧоөНөДҝвҙжПы·СұИЈ¬ЖЪД©ҝвҙжҪц1.2ТЪЖСЈ¬ХвИГҪсДкөДЦЦЦІГж»эәНұұГАПДјҫөДМмЖш¶јПФөГУИОӘЦШТӘЎЈ2021Дк3ФВ31ИХөДUSDAјҫ¶ИҝвҙжәНЦЦЦІТвПтұЁёжҪ«ФЩТ»ҙОұ»АъК·јЗЧЎЎЈУРИӨөДКЗЈ¬ВЯјӯФЪАъК·ЦРЦШ·кЎЈ2012Дк3ФВ30ИХЈ¬Н¬СщөДұЁёж·ўІјИХЈ¬ГА¶№ЙПХЗ47.75өгЈЁХЗ·щ+3.53%Ј©Ј¬9ДкЦ®әуГА¶№ЦчБҰәПФјҙҘј°ХЗНЈ°еЈ¬ЛжәуҝӘЖфПт1800ГА·ЦөДЙПХЗЈ¬ИзіцТ»ХЮЈҝ

КэҫЭАҙФҙЈәUSDAЈ¬CFCЕ©ІъЖ·СРҫҝ

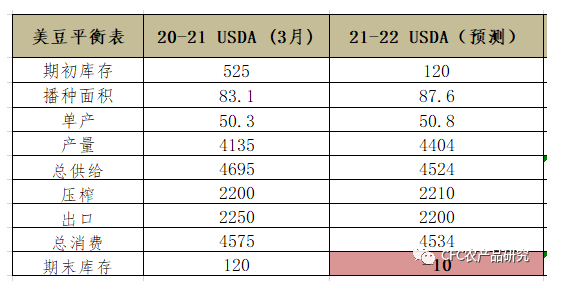

ұЁёжКэҫЭПФКҫЦЦЦІГж»эҪПҙу·щ¶ИөНУЪФӨЖЪЈ¬ФЪЗмРТУЪОТГЗЧціцБЛХэИ·өДМбЗ°ФӨЕРЦ®НвЈ¬ёьЦөөГНЖЗГөДКЗОӘКІГҙі¬ј¶АыИуІўГ»УРҙМјӨіцУҰУРөДГж»эФцјУЈҝУсГЧЈ¬РЎВуЈ¬ГЮ»ЁәНҙу¶№өДЦЦЦІТвПтЧЬәНҪПФӨЖЪјхЙЩБЛ300НтУўД¶Ј¬КЗЗ°ЖЪЖъёыөДНБөШәЬДСЦШРВёыЧч»№КЗЕ©ГсУР»СұЁ2021ДкөДЦЦЦІТвПтЈ¬ХвКЗЦөөГФЪәуЖЪҪ»ТЧАпЧўТвөДЎЈ

Т»ХЕРиТӘПлПуБҰөДЖҪәвұн

ФЪРВТ»ВЦөДЗйРчұ»өгИјЦ®әуЈ¬ИзҙЛөНөДЦЦЦІГж»эЧФИ»ИГұұГАҪсДкПДјҫМмЖшФЩТІҫӯІ»ЖрІЁАҪЈ¬ө«јҙК№°ҙ50.8ЖСКҪ¶ъГҝУўД¶өДөҘІъНЖЛгЈ¬Т»ХЕРиТӘПлПуБҰөДЖҪәвұніцПЦБЛЈ¬21-22ДкөДҪбЧӘҝвҙжҙУ1.2ТЪЖС¶ПСВөҪ-0.1ТЪЖСЈ¬ХвКЗТ»јюДЬөгИјИ«іЎөД№ККВЈ¬ТІЦұҪУҙЩіЙБЛХЗНЈЈ¬ЙхЦБ¶МЖЪУРёьҙуөДХЗ·щҝЙДЬЈ¬Из№ы4ФВ1ИХХЗНЈКХЕМЈ¬ПВёцҪ»ТЧИХөДХЗНЈјЫёсКЗ105өгЈ¬јҙЦчБҰәПФј1541.75ГА·ЦЎЈ

КэҫЭАҙФҙЈәUSDAЈ¬CFCЕ©ІъЖ·СРҫҝ

ПВёц·зҝЪЈәХҘАыҝҝКІГҙ»Ш№йЈҝ

¶аУН»№КЗ¶аЖЙЈҝДҝЗ°№ъДЪУНі§5өҪ9ФВөДЕМГжХҘАыТСҫӯөшЦБ-200ФӘГҝ¶ЦөДЛ®ЖҪЈ¬ОТГЗөчСРБЛҪвөҪТСҫӯУРУНі§СЎФсНЖіЩ¶ЁјЫЈ¬јҙІ»ФЪЕМГжҪшРРМЧұЈЈ¬ІўұЈБфФЪНвЕМөДҝХН·Н·ҙзЈ¬°ҙ¶№УНәН¶№ЖЙөДПъКЫҪш¶ИЈ¬Н¬КұФЪБ¬ЕМЙПөИБҝЧц¶аУНЎўЖЙЎЈФЪҙЛұЁёжЦ®әуЈ¬ХҘАы»Ш№йөД·ҪКҪҪ«ЦчТӘУЙ№ъДЪЕМГжУНЖЙЙПРРНкіЙЈ¬ө«ҝјВЗөҪ№ъҙўЕДВфөДұЯјКУ°ПмХэЦрІҪҪөөНЈ¬ЗТЧШйөУНөДІъБҝТІУРНы»әВэ»ЦёҙЈ¬ОТГЗЗгПт¶№ЖЙөДұнПЦУРНыёьјУЗҝКЖЎЈ

КэҫЭАҙФҙЈәCFCЕ©ІъЖ·СРҫҝ

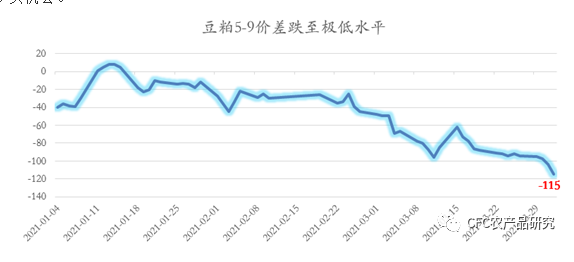

¶аM05»№КЗM09Јҝ2ФВ·ЗХэіЈМеЦШЙъЦнөДіцАёј°ЛЗБПЕд·ҪЦРРЎВуМнјУҙу·щФцјУЈ¬ОТГЗҝҙҝХОҙАҙ2ёцФВөД¶№ЖЙПы·СЈ¬ЗТОҙАҙ№ъДЪҪ«УӯАҙідФЈ°НОчөҪёЫЈ¬¶№ЖЙПЦ»х»щІоФӨјЖУӯАҙҪПҙуҝјСйЈ¬өұЗ°M5-9јЫІоТСҫӯА©өҪ115ФӘГҝ¶ЦЈ¬ОҙАҙМмЖшЙэЛ®өДЧўИлҪ«ЦчТӘФЪ09әПФјЙПМеПЦЎЈТтҙЛОТГЗҪЁТй№ШЧў09әПФј¶аН·»ъ»бЎЈ

КэҫЭАҙФҙЈәUSDAЈ¬CFCЕ©ІъЖ·СРҫҝ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§