ΧΦ÷–ΚΆΕ‘ΡήΜ·––“Β”ΑœλΦΗΚΈ

2015Ρξ12‘¬Θ§ΓΕΝΣΚœΙζΤχΚρ±δΜ·ΩρΦήΙΪ‘ΦΓΖΫϋ200ΗωΒό‘ΦΖΫ‘ΎΑΆάηΤχΚρ±δΜ·¥σΜα…œ¥ο≥…ΓΕΑΆάη–≠Ε®ΓΖΘ§Τδ≥ΛΤΎΡΩ±ξ «ΫΪ»Ϊ«ρΤΫΨυΤχΈ¬Ϋœ«ΑΙΛ“ΒΜ· ±ΤΎ…œ…ΐΖυΕ»ΩΊ÷Τ‘Ύ2…ψ œΕ»“‘ΡΎΘ§≤Δ≈§ΝΠΫΪΈ¬Ε»…œ…ΐΖυΕ»œό÷Τ‘Ύ1.5…ψ œΕ»“‘ΡΎΓΘ2018Ρξ10‘¬Θ§’ΰΗ°ΦδΤχΚρ±δΜ·Ή®Ο≈Έ·‘±ΜαΘ®IPCCΘ©±μ ΨΘ§»γΙϊœκ¥οΒΫΓΕΑΆάη–≠Ε®ΓΖΒΡ1.5…ψ œΕ»ΡΩ±ξΘ§‘ρ–η“Σ‘Ύ2050Ρξ«ΑΫΪ»Ϊ«ρΧΦ≈≈Ζ≈ΝΩΫΒ÷ΝΝψΓΘ

Ή‘Έ“Ιζ2016ΡξΦ”»κΑΆάηΤχΚρ–≠Ε®“‘ά¥Θ§±ψ Φ÷’ΫΪ2030ΡξΉσ”“ Βœ÷Εΰ―θΜ·ΧΦ≈≈Ζ≈¥οΒΫΖε÷ΒΉςΈΣ÷Ί“ΣΡΩ±ξΓΘ»ΞΡξ9‘¬Θ§œΑΫϋΤΫΉή ιΦ«‘Ύ‘ΎΒΎΤΏ °ΈεΫλΝΣΚœΙζ¥σΜα“ΜΑψ–‘±γ¬έ…œΫ≤ΜΑ ±÷Η≥ωΘ§Έ“ΙζΕΰ―θΜ·ΧΦ≈≈Ζ≈ΝΠ’υ”Ύ2030Ρξ«Α¥οΒΫΖε÷ΒΘ§≈§ΝΠ’υ»Γ2060Ρξ«Α Βœ÷ΧΦ÷–ΚΆΓΘ

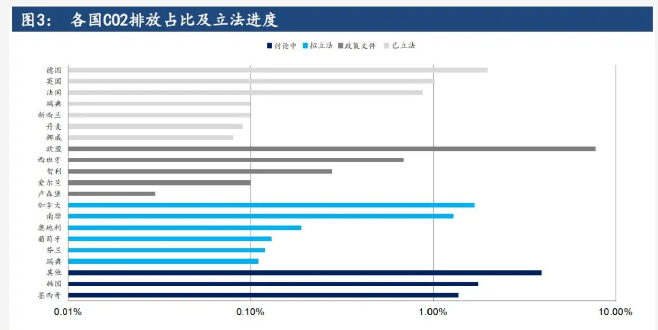

2020Ρξ3‘¬5»’Θ§ΙζΈώ‘ΚΉήάμάνΩΥ«Ω‘Ύ»ΪΙζ»ΥΟώ¥ζ±μ¥σΜα…œΖΔ±μΝΥ’ΰΗ°ΙΛΉς±®ΗφΘ§ΙΪ≤ΦΝΥ2021ΡξΙΊΦϋ’ΰ≤ΏΡΩ±ξΘ§≤Δ≈ϊ¬ΕΝΥ °ΥΡΈε’ΰ≤ΏΖΫœρΓΘ±®Ηφ÷–ΧαΒΫΘ§“ΣΦ”ΩλΖΔ’ΙΖΫ Ϋ¬Χ…ΪΉΣ–ΆΘ§–≠Ά§ΆΤΫχΨ≠ΦΟΗΏ÷ ΝΩΖΔ’ΙΚΆ…ζΧ§ΜΖΨ≥ΗΏΥ°ΤΫ±ΘΜΛΘ§ΒΞΈΜΙζΡΎ…ζ≤ζΉή÷ΒΡήΚΡΚΆΕΰ―θΜ·ΧΦ≈≈Ζ≈Ζ÷±πΫΒΒΆ13.5%ΓΔ18%ΓΘ¥ΥΡΩ±ξ”κ °»ΐΈεΤΎΦδΒΞΈΜΙζΡΎ…ζ≤ζΉή÷ΒΡήΚΡΚΆΕΰ―θΜ·ΧΦ≈≈Ζ≈ΫΒΒΆ15%“‘ΦΑ18%Μυ±ΨœύΆ§Θ§Ζ¥”≥Έ“Ιζ’ΰΗ°ΦΧ–χ÷¬ΝΠ”Ύ Βœ÷Ψ≠ΦΟΫαΙΙΒς’ϊΘ§ΧαΗΏΡή‘¥–߬ ΚΆάϊ”Ο«εΫύΡή‘¥ΓΘΙΛΉς±®Ηφ÷Ί…ξΝΥΈ“ΙζΒΡΜΖΨ≥’ΰ≤ΏΖΫœρΘ§Ψ≠ΦΟ‘ω≥ΛΚΆ¬Χ…ΪΖΔ’Ι“ά»Μ «÷Ί÷–÷°÷ΊΓΘΈΣΝΥ Βœ÷ΧΦ¥οΖεΚΆΧΦ÷–ΚΆΒΡΡΩ±ξΘ§Έ“Ιζ±Ί–κΦ”ΩλΨ≠ΦΟΚΆΡή‘¥ΉΣ–ΆΓΘ

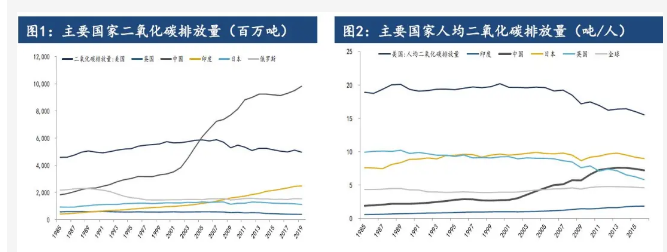

»Ϊ«ρΗςΙζ“≤‘ΎΖΉΖΉ÷ΤΕ®Εΰ―θΜ·ΧΦΒ»Έ¬ “ΤχΧεΦθ≈≈ΒΡ≥ΛΤΎΙφΜ°ΓΘ¥”IEA“‘ΦΑECIUΒΡΆ≥ΦΤά¥Ω¥Θ§Ψχ¥σ≤ΩΖ÷ΙζΦ“ΕΦΫΪ2050Ρξ«Α Βœ÷ΧΦ÷–ΚΆΉςΈΣ÷ς“ΣΡΩ±ξΘ§ΒΪΗςΙζΆΤΫχΥΌΕ»¥φ‘ΎΫœ¥σ≤ν“λΓΘ≈Ζ÷όΙζΦ“’ϊΧεΫœΈΣ≥§«ΑΘ§»πΒδΘ®Ρή‘¥––“ΒΧΦ≈≈Ζ≈’Φ»Ϊ«ρ0.11%Θ©ΓΔ”ΔΙζΘ®1.02%Θ©ΓΔΖ®ΙζΘ®0.88%Θ©ΓΔΒΛ¬σΘ®0.09%Θ©“―Ψ≠ΫΪ2050Ρξ«Α Βœ÷÷–ΚΆΝΔΖ®ΓΘ2020Ρξ11‘¬11»’Θ§≈ΖΟΥ27ΙζΘ®7.72%Θ©ΝλΒΦ»ΥΨΆΗϋΗΏΒΡΦθ≈≈ΡΩ±ξ¥ο≥…“Μ÷¬Θ§ΨωΕ®ΒΫ2030Ρξ ±≈ΖΟΥΈ¬ “ΤχΧε≈≈Ζ≈“Σ±»1990ΡξΦθ…Ό÷Ν…Ό55%Θ§ΒΫ2050Ρξ Βœ÷“ΧΦ÷–ΚΆ”Θ§≤Δ÷ΤΕ®œύΙΊΖ®¬…ΧαΑΗΓΘΗυΨίBP ΐΨίΘ§≈Ζ÷ό‘Ύ1979Ρξ±ψ“―Ψ≠ Βœ÷ΧΦ¥οΖεΘ§Ζε÷ΒΕΰ―θΜ·ΧΦ≈≈Ζ≈ΝΩ49.16“ΎΕ÷Θ§¥ΥΚσΧΦ≈≈Ζ≈÷πΡξœ¬ΫΒΘ§2019Ρξ“―ΫΒ÷Ν41.1“ΎΕ÷Θ§Ϋϋ10ΡξΡξΨυ‘ωΥΌ-1.8%ΓΘ±±ΟάΆ§―υ“―Ψ≠ Βœ÷ΧΦ¥οΖεΘ§ΟάΙζΕΰ―θΜ·ΧΦ≈≈Ζ≈ΝΩ2007Ρξ¥οΖεΘ§Ϋϋ10Ρξ‘ωΥΌ-1.1%Θ§÷ς“ΣΖΔ¥οΙζΦ““―Ψ≠Μυ±Ψ Βœ÷ΧΦ¥οΖεΘ§ΚσΤΎ Βœ÷ΧΦ÷–ΚΆΗϋΕύ–η“ΣΩΦ¬«―”–χœ÷”–ΒΡ≈≈Ζ≈ΫΒΖυΓΘΖΔ’Ι÷–ΙζΦ“ΧΦ≈≈Ζ≈Τ’±ι¥Π”ΎΩλΥΌ‘ω≥ΛΤΎΘ§Ψύάκ Βœ÷ΧΦ÷–ΚΆ»‘”–Ϋœ≥ΛΒΡ¬Ζ“ΣΉΏΓΘΈ“Ιζ «ΡΩ«Α»Ϊ«ρΕΰ―θΜ·ΧΦ≈≈Ζ≈ΝΩΉν¥σΒΡΙζΦ“Θ§2019ΡξΉή≈≈Ζ≈¥οΒΫ95.07“ΎΕ÷Θ§«“≈≈Ζ≈‘ωΥΌ»‘‘ΎΦ”ΩλΘ§Ϋϋ10ΡξΡξΜ·‘ωΥΌΗΏ¥ο2.6%Θ§“ρ¥ΥΧα≥ωΝΥ Ήœ»‘Ύ2030Ρξ Βœ÷ΧΦ≈≈Ζ≈¥οΖεΘ§‘Ό‘Ύ2060Ρξ«Α Βœ÷ΧΦ÷–ΚΆΒΡΝΫ≤ΫΡΩ±ξΘ§ Βœ÷ΧΦ≈≈Ζ≈ΡΩ±ξΗϋΈΣΫτΤ»ΓΘ

ΡήΜ·––“ΒΧΦ≈≈Ζ≈ά¥‘¥

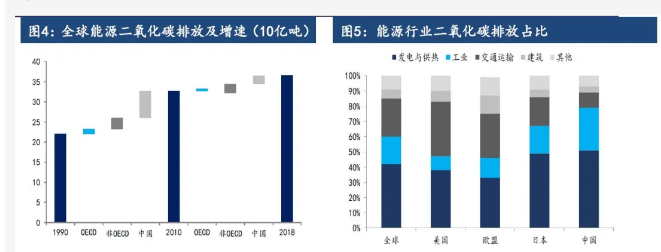

Ρή‘¥––“Βά¥Ω¥Θ§ΗυΨίCDIACΒ»ΜζΙΙΒΡΆ≥ΦΤΘ§2018Ρξ»Ϊ«ρ”κΡή‘¥––“Β”–ΙΊΒΡCO2≈≈Ζ≈ΝΩ‘ΦΈΣ360“ΎΕ÷Θ§Ϋœ2010ΡξΚΆ1990ΡξΖ÷±π‘ω≥Λ12ΘΞΚΆ66ΘΞΓΘ2010Ρξ“‘ά¥Θ§Ρή‘¥––“ΒΧΦ≈≈Ζ≈‘ωΥΌ”–Υυœ¬ΫΒΘ§1990-2010ΡξΦδΘ§»Ϊ«ρΡή‘¥ΧΦ≈≈Ζ≈ΡξΨυ‘ωΥΌ2ΘΞΘ§2010-2018Ρξ‘ωΥΌΜΊ¬δ÷Ν1.4ΘΞΓΘ2010-2018ΡξΦδΘ§OECDΙζΦ“Ρή‘¥––“ΒΕΰ―θΜ·ΧΦ≈≈Ζ≈ΝΩ”–ΥυΜΊ¬δΘ§’Φ»Ϊ«ρ±»άΐ¥”2010ΡξΒΡ40ΘΞΫΒ÷Ν2018ΡξΒΡ34ΘΞΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§2010ΡξΒΫ2018ΡξΦδΈ“ΙζΕΰ―θΜ·ΧΦ≈≈Ζ≈‘ωΝΩ”κΥυ”–ΤδΥϊΖ«OECDΙζΦ“÷°ΚΆœύΫϋΓΘΗςΙζΒΡ»ΥΨυ≈≈Ζ≈ΝΩΆ§―υ¥φ‘ΎΫœ¥σ≤ν“λΘ§Υδ»Μ‘Ύ”ΎΡή‘¥–߬ Χα…ΐΚΆΦθ≈≈“β Ε‘ω«ΩΒΡ”Αœλœ¬Θ§OECDΙζΦ“Ρή‘¥ΧΦ≈≈Ζ≈“―Ψ≠¥οΖεΘ§ΒΪ”κΖ«OECDΙζΦ“œύ±»»ΥΨυΧΦ≈≈Ζ≈ΝΩ“ά»ΜΫœΗΏΓΘ

Ρή‘¥ΧΦ≈≈Ζ≈÷ς“Σ”–5¥σά¥‘¥Θ§±Ψ±π «ΖΔΒγΧΦ≈≈Ζ≈ΓΔΙΛ“ΒΘ®Μ·ΙΛ”κ“±Ϋπ≈≈Ζ≈Θ©Θ§ΫΜΆ®‘Υ δΘ®»ΦΝœ≈≈Ζ≈Θ©ΓΔΫ®÷ΰΘ®Ϋ®…ηΓΔ…ζΜν≈≈Ζ≈Θ©ΓΘΗυΨίIEAΒΡ ΐΨίΘ§2018Ρξ»Ϊ«ρΡή‘¥ΧΦ≈≈Ζ≈ΒΡΉν¥σά¥‘¥ «ΖΔΒγ”κΙ©»»Θ®42%Θ©Θ§Τδ¥ΈΫΜΆ®‘Υ δΘ®25%Θ©“‘ΦΑΙΛ“ΒΘ®18%Θ©ΓΘ”κ»Ϊ«ρ“‘ΦΑ≈ΖΟάΖΔ¥οΨ≠ΦΟΧεœύ±»Θ§Έ“ΙζΡή‘¥ΧΦ≈≈Ζ≈÷ς“Σ”–“‘œ¬ΧΊ’ςΘ§Έ“ΙζΖΔΒγΧΦ≈≈Ζ≈’Φ±»»Ϊ«ρΝλœ»Θ§≥§Ιΐ50%ΘΜΙΛ“ΒΧΦ≈≈Ζ≈’Φ±»‘Ε≥§≈ΖΟάΘΜΫΜΆ®‘Υ δ––“Β’Φ±»ΫœΒΆΓΘ

ΟΚΧΩ‘ΎΈ“ΙζΖΔΒγΫαΙΙ÷–’ΦΨίΨχΕ‘÷ςΝΠΘ§ΗυΨίBPΆ≥ΦΤΘ§2019ΡξΘ§Έ“Ιζ65%ΒΡΒγΝΠΙ©”Π–η“Σ“άΩΩΟΚΧΩΓΘ÷ς“Σ“άΩΩΟΚΧΩΖΔΒγΒΡΙζΦ“ΨυΟφΝΌΫœ¥σΫΒΒΆΧΦ≈≈Ζ≈―ΙΝΠΓΘ÷–ΙζΉ‘»ΜΨ≠ΦΟ―–ΨΩ‘Κ¥”Ή ‘¥άϊ”ΟΒΡ«εΫύ≥ΧΕ»ΓΔΩ…ΩΣΖΔ–‘ΡήΓΔΑ≤»Ϊ–‘ΡήΓΔΩ…‘Ό…ζ–‘ΡήΒ»“ΣΥΊΩΦ¬«Θ§ΫΪΖΔΒγΡή‘¥Ω…¥σ÷¬Ζ÷ΈΣΟΚΧΩΓΔ¥Έ”≈Ρή‘¥Θ®‘≠”ΆΓΔΧλ»ΜΤχΓΔΥ°ΒγΓΔΚΥΒγΘ©ΓΔ”≈÷ «εΫύΡή‘¥Θ®ΖγΡήΓΔΧΪ―τΡήΓΔ…ζΈο÷ ΡήΘ©ΓΘΟΚΧΩ»»–߬ ΫœΒΆΘ§¥σΝΩ”Ο”ΎΖΔΒγΆ§―υΜα‘ωΦ”ΧΦ≈≈Ζ≈ΓΘΗυΨίΖΔΗΡΈ·Β»ΒΞΈΜΝΣΚœ±ύ–¥ΒΡΓΕ ΓΦΕΈ¬ “ΤχΧε«εΒΞ±ύ÷Τ÷ΗΡœΓΖΘ§ΙΧΧε»ΦΝœΘ®Έό―ΧΟΚΓΔ―ΧΟΚΓΔΚ÷ΟΚΒ»Θ©ΤΫΨυΒΞΈΜ»»÷ΒΚ§ΧΦΝΩ28.5Ε÷ΧΦ/TJΘ§“ΚΧε»ΦΝœΘ®‘≠”ΆΓΔΤϊ≤ώΟΚΒ»Θ©ΤΫΨυΒΞΈΜ»»÷ΒΚ§ΧΦΝΩ20Ε÷ΧΦ/TJΘ§Χλ»ΜΤχΒΞΈΜ»»÷ΒΚ§ΧΦΝΩ15.3Ε÷ΧΦ/TJΓΘ

ΟάΙζΆ®ΙΐΗΡ±δΖΔΒγΡή‘¥ΫαΙΙ÷π≤Ϋ Βœ÷Ρή‘¥––“ΒΧΦ≈≈Ζ≈ΒΡΦθ…ΌΓΘEIA ΐΨίœ‘ ΨΘ§”…”ΎΟΚΧΩΖΔΒγΝΩΒΡΫΒΒΆ“‘ΦΑΧλ»ΜΤχΘ®œύ±»ΟΚΧΩ»Φ…’Εΰ―θΜ·ΧΦ≈≈Ζ≈ΝΩΫœΒΆΘ©ΚΆΖ«ΧΦ‘¥ΖΔΒγΝΩΒΡ‘ωΦ”Θ§2019ΡξΟάΙζΒγΝΠ––“Β’ΦΟάΙζΡή‘¥Εΰ―θΜ·ΧΦ≈≈Ζ≈ΝΩΒΡ±»άΐΫœ2007ΡξΖε÷Βœ¬ΫΒΝΥ33%ΓΘ

Έ“ΙζΡή‘¥¥ΔΝΩ≥ ΗΜΟΚΤΕ”Ά…ΌΤχΒΡΧΊΒψΘ§BP ΐΨίœ‘ ΨΘ§ΫΊ÷Ν2019ΡξΡ©Θ§Έ“ΙζΟΚΧΩ¥ΔΝΩ1415.95“ΎΕ÷Θ§’Φ»Ϊ«ρ13.2%ΘΜ‘≠”Ά¥ΔΝΩ262“ΎΆΑΘ§’Φ±»1.5%ΘΜΧλ»ΜΤχ¥ΔΝΩ8.4Άρ“ΎΝΔΖΫΟΉΘ§’Φ±»4.2%ΓΘΥδ»ΜΫϋΡξά¥«εΫύΡή‘¥œϊΖ―’Φ±»÷π≤ΫΧαΗΏΘ§ΒΪ¥”Ή ‘¥ΌςΗ≥“‘ΦΑΡή‘¥Α≤»ΪΒΡΫ«Ε»ά¥Ω¥Θ§ΕΧΤΎΟΚΧΩ“ά»ΜΫΪ’ΦΨί÷ς“ΣΖΔΒγΡή‘¥ΒΡΒΊΈΜΓΘΗυΨίΆ≥ΦΤΨ÷ ΐΨίΘ§2015ΡξΈ“Ιζ“Μ¥ΈΡή‘¥œϊΖ―÷–Θ§ΟΚΧΩ’Φ±»ΗΏ¥ο63.8%ΘΜ‘≠”Ά18.4%ΘΜΥ°ΒγΓΔΚΥΒγΓΔΖγΒγ’Φ12%ΘΜΧλ»ΜΤχΫωΈΣ5.8%ΓΘΙζΦ“Ρή‘¥ΖΔ’Ι“ °»ΐΈε”ΙφΜ°÷–÷Η≥ωΘΚΒΫ2020ΡξΘ§Έ“ΙζΡή‘¥œϊΖ―÷–ΟΚΧΩΫαΙΙ’Φ±»‘ΦΈΣ58%Θ§ ·”ΆœϊΖ―ΫαΙΙ’Φ±»‘ΦΈΣ17%Θ§Χλ»ΜΤχœϊΖ―’Φ±»ΝΠ’υ¥οΒΫ10%Θ§Ω…‘Ό…ζΡή‘¥œϊΖ―’Φ±»¥οΒΫ15%ΓΘΫΊ÷Ν2019ΡξΡ©Θ§…œ ω4άύΡή―ί ΒΦ œϊΖ―’Φ±»Ζ÷±πΈΣ57.7%Θ§18.9%Θ§15.3%“‘ΦΑ8.1%ΓΘΜυ±Ψ Βœ÷ΡΩ±ξΘ§ΒΪ”κ»Ϊ«ρ÷ς“ΣΙζΦ“œύ±»Θ§Έ“ΙζΟΚΧΩœϊΖ―’Φ±»“ά»ΜΫœΗΏΘ§Χλ»ΜΤχœϊΖ―’Φ±»‘ΕΒΆ”Ύ»Ϊ«ρΤΫΨυΥ°ΤΫΓΘ

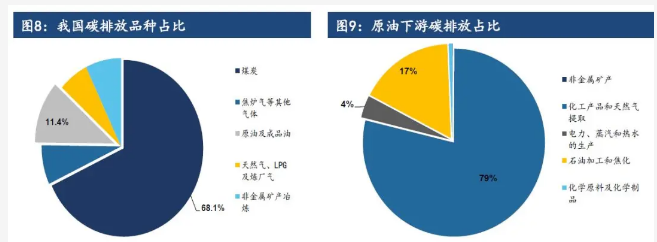

¥”ΗϋΦ”œΗΖ÷ΒΡΉ”––“Βά¥Ω¥Θ§CEDA ΐΨίœ‘ Ψ2017ΡξΘ§Έ“ΙζΧΦ≈≈Ζ≈Ι±œΉΉν¥σΒΡ––“Β“ά»Μ «ΖΔΒγΘ§’Φ±»ΗΏ¥ο44%;ΥφΚσΈΣΚΎ…ΪΫπ τΒΡ“±ΝΕΚΆ―Ι÷Τ“‘ΦΑΖ«Ϋπ τΩσΈο÷ΤΤΖ“ΒΘ§”κΡήΜ·––“Β÷±Ϋ”œύΙΊΒΡΈΣΜ·―ß‘≠ΝœΦΑΜ·―ß÷ΤΤΖ“‘ΦΑ ·”ΆΦ”ΙΛΚΆΫΙΜ·ΝΫΗωΉ”––“ΒΘ§ΧΦ≈≈Ζ≈’Φ±»Ζ÷±πΈΣ2.56%“‘ΦΑ1.46%Θ§ΚœΦΤ’Φ±»4.02%ΘΜΦ¥±ψΩΦ¬«ΒΫ‘Υ δ≤÷¥Δ––“ΒΘ®≥…ΤΖ”ΆœϊΖ―Θ©ΚσΘ§ΚœΦΤΧΦ≈≈Ζ≈’Φ±»“≤ΫωΈΣ11.77%ΓΘΆ§ ±Θ§CEDAΜΙΧαΙ©ΝΥΑ¥ΤΖ÷÷Μ°Ζ÷ΒΡΧΦ≈≈Ζ≈«ιΩωΘ§2017Ρξ‘≠”Ά÷±Ϋ”¥χά¥ΒΡΧΦ≈≈Ζ≈ΈΣ1138ΆρΕ÷Θ§’Φ±»0.1%Θ§Ϋ”Ϋϋ80%ΒΡΧΦ≈≈Ζ≈≤ζ…ζ”ΎΜ·ΙΛ≤ζΤΖ…ζ≤ζΚΆΧλ»ΜΤχΒΡΧα»ΓΙΐ≥Χ÷–ΓΘΩΦ¬«ΒΫΤϊ”ΆΓΔ≤ώ”ΆΒ»≥…ΤΖ”ΆΚσΘ§”ΆΤΖΧΦ≈≈Ζ≈’Φ±»11.42%Θ§”κΑ¥––“ΒΜ°Ζ÷ΫαΙϊœύΫϋΓΘ≥…ΤΖ”ΆΧΦ≈≈Ζ≈‘ρ÷ς“Σ…ζ≥…‘ΎΫΜΆ®––“ΒΘ§Τδ÷–Τϊ”Ά’Φ±»46%Θ§ΟΚ”Ά95%Θ§≤ώ”Ά67%Θ§»ΦΝœ”Ά79%ΓΘ

Έ“Ιζ”ΆΤΖΧΦ≈≈Ζ≈’Φ±»≤Μ¥σΘ§œ¬”Έ≈≈Ζ≈÷ς“Σ≤ζ…ζ”ΎΫΜΆ®‘Υ δ“‘ΦΑΜ·ΙΛ≤ζΤΖ…ζ≤ζΝΫΗω––“ΒΓΘ

ΧΦ÷–ΚΆ’ΰ≤ΏΕ‘‘≠”Ά–η«σΒΡ”Αœλ

’ϊΧεά¥Ω¥Θ§ΧΦ¥οΖε“‘ΦΑΧΦ÷–ΚΆ’ΰ≤Ώ¥”≥ΛΤΎά¥Ω¥ΫΪΟςœ‘άϊΩ’‘≠”Ά–η«σΘ§ΒΪΕΧΤΎά¥Ω¥Θ§ ·”Ά“ά»Μ «Έ“ΙζΒΡ÷ς“ΣΡή‘¥ΓΔΜ·ΙΛ‘≠Νœ“‘ΦΑ÷Ί“Σ’Ϋ¬‘ΈοΉ ΓΘ

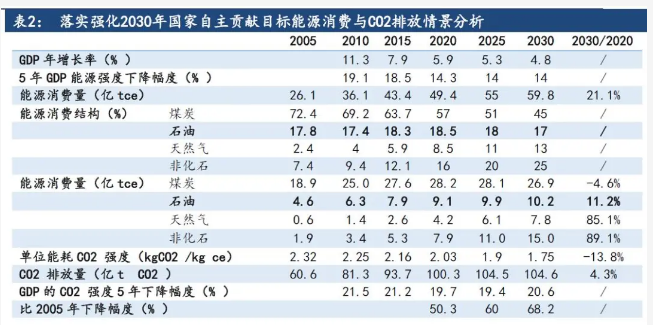

ΗυΨί«εΜΣ¥σ―ßΒΡ―–ΨΩΫαΙϊΘ§‘ΛΦΤΒΫ2030ΡξΘ§Έ“ΙζΜ· ·Ρή‘¥œϊΖ―ΫΪ÷π≤Ϋ¥οΖεΘ§Ζ«Μ· ·Ρή‘¥ΫΪ÷π≤Ϋ≥…ΈΣΈ“ΙζΡή‘¥Ι©”ΠΒΡ÷ς“Σά¥‘¥ΓΘΤδ÷–ΟΚΧΩœϊΖ―ΫΪ‘Ύ2020-2025ΡξΦδΫχ»κΤΫΧ®ΤΎΘ§ΥφΚσ÷π≤ΫΜΊ¬δΘ§œϊΖ―ΡξΜ·Φθ…Ό0.5%Ήσ”“ΘΜ ·”ΆœϊΖ―‘ωΥΌ«ςΜΚΘ§ΫΪ”Ύ2025-2030ΡξΦδ¥οΖεΘ§ΡξΜ·œϊΖ―‘ωΥΌ1.15%Θ§Ϋœ2010-2020ΡξœϊΖ―‘ωΥΌΜΊ¬δ2.59ΗωΑΌΖ÷ΒψΘΜΧλ»ΜΤχ»Φ…’ΧΦ≈≈Ζ≈œύΕ‘ΫœΒΆΘ§ «Έ¥ά¥ ·Μ·Ρή‘¥ΒΡ÷ς“ΣœϊΖ―‘ω≥ΛΒψΘ§‘ΛΦΤΒΫ2030ΡξΘ§Χλ»ΜΤχœϊΖ―ΝΩΫΪ¥οΒΫ7.8“ΎΕ÷±ξΉΦΟΚΘ§Ϋœ2020Ρξ‘ω≥Λ85.1%Θ§÷– ·”ΆΨ≠ΦΟΦΦ θ―–ΨΩ‘Κ‘ΛΦΤΈ“ΙζΧλ»ΜΤχœϊΖ―2040ΡξΉσ”“¥οΖεΓΘΗϋ≥ΛΤΎά¥Ω¥Θ§‘Ύ2…ψ œΕ»«ιΨ≥œ¬Θ§Ρή‘¥œϊΖ―ΫΪ‘Ύ2030ΡξΚσΩΣ ΦΜΊ¬δΘ§ΒΫ2050Ρξœ¬ΫΒ÷Ν52“ΎΕ÷±ξΉΦΟΚΓΘΤδ÷–ΟΚΧΩœϊΖ―‘Φ4.7“ΎΕ÷±ξΉΦΟΚΘ§’Φ±»ΫΒ÷Ν9.2%ΘΜ ·”Ά2.8“ΎΕ÷±ξΉΦΟΚΘ§’Φ±»5.5%ΘΜΧλ»ΜΤχ10%Θ§Ζ« ·Μ·Ρή‘¥75%ΓΘΕχ‘Ύ1.5…ψ œΕ»«ιΨ≥œ¬Θ§Ρή‘¥œϊΖ―÷–Μ· ·Ρή‘¥ΒΡ’Φ±»œ¬ΫΒΥΌΕ»ΫΪΗϋΈΣΟςœ‘ΓΘ‘ΛΦΤΒΫ2050ΡξΘ§Ρή‘¥Ήή–η«σ50“ΎtceΘ§Ζ« ·Μ·Ρή‘¥’Φ±»¥ο86%Θ§ΟΚΧΩ“‘ΦΑ ·”ΆœϊΖ―ΨυΒΆ”Ύ5%ΓΘ

¥”œ¬”ΈœϊΖ―ά¥Ω¥Θ§‘ΛΦΤΫΜΆ®‘Υ δ––“ΒΒΡΒΆΧΦΜ·ΫΪΫχ“Μ≤ΫΦ”Ωλ–¬Ρή‘¥Τϊ≥ΒΧφ¥ζΥΌΕ»ΓΘ

ΫϋΡξά¥Θ§Έ“Ιζ¬Ϋ–χΙΪ≤ΦΕύœν’ΰ≤Ώ÷ß≥≈ΙΡάχ–¬Ρή‘¥Τϊ≥ΒΖΔ’ΙΓΘ2020Ρξ4‘¬Θ§4≤ΩΈΜΝΣΚœΖΔ≤ΦΓΕΙΊ”ΎΆξ…Τ–¬Ρή‘¥Τϊ≥ΒΆΤΙψ”Π”Ο≤Τ’ΰ≤ΙΧυ≤ΏΒΡΆ®÷ΣΓΖΘ§Χα≥ωΫΪ–¬Ρή‘¥Τϊ≥ΒΆΤΙψ”Π”Ο≤Τ’ΰ≤ΙΧυ’ΰ≤Ώ Β ©ΤΎœό―”≥Λ÷Ν2022ΡξΒΉΘΜΤΫΜΚ≤ΙΧυΆΥΤ¬ΝΠΕ»ΚΆΫΎΉύΓΘ10‘¬Θ§Ιζ≥ΘΜαΆ®ΙΐΓΕ–¬Ρή‘¥Τϊ≥Β≤ζ“ΒΖΔ’ΙΙφΜ°Θ® 2021 -2035ΡξΘ©ΓΖΘ§Ε‘Έ¥ά¥÷ΗΟςΝΥΈ“Ιζ–¬Ρή‘¥Τϊ≥Β––“ΒΖΔ’ΙΖΫœρΓΘ‘ΎΖω≥÷–¬Ρή‘¥Τϊ≥ΒΒΡΆ§ ±Θ§≤ΩΖ÷ΒΊ«χ“≤ΩΣ ΦΕ‘¥ΪΆ≥»Φ”Ά≥Β Β ©ΗϋΈΣ―œΗώΒΡœό÷Τ¥κ ©ΓΘ2019ΡξΘ§ΚΘΡœ Γ”ΓΖΔΓΕΚΘΡœ Γ«εΫύΡή‘¥Τϊ≥ΒΖΔ’ΙΙφΜ°ΓΖΘ§÷Η≥ωΫΪ‘Ύ2030Ρξ Βœ÷ΚΘΡœ ΓΡΎΫϊ έ»Φ”ΆΤϊ≥ΒΒΡΡΩ±ξΓΘ»Ϊ«ρΖΕΈßΡΎΘ§ΕύΙζ“≤“―Ψ≠ΙΪ≤ΦΝΥΫϊ έ»Φ”Ά≥ΒΒΡΦΤΜ°±μΘ§≈ΖΟάΖΔ¥οΙζΦ“‘ΎΫϊ έ’ΰ≤Ώ…œΗϋΈΣΦΛΫχΓΘΚ…άΦΓΔ≈≤ΆΰΦΤΜ°‘Ύ2025Ρξ Βœ÷»ΪΟφΫϊ έ»Φ”Ά≥ΒΓΘ≈≤Άΰ–¬Ρή‘¥Τϊ≥Β…χΆΗ¬ »Ϊ«ρΝλœ»Θ§2021Ρξ2‘¬œζΝΩ’Φ±»Ϋ”Ϋϋ80%ΓΘ”ΔΙζ“‘ΦΑΖ®Ιζ“≤ΫΪ‘Ύ2040Ρξ»ΪΟφΫϊ έ»Φ”ΆΤϊ≥ΒΓΘ–¬Ρή‘¥Τϊ≥Β“―Ψ≠≥…ΈΣ≤ΜΩ…ΡφΒΡΖΔ’ΙΖΫœρΓΘ

OPEC‘ΛΦΤΒΫ2045ΡξΘ§»Ϊ«ρΒά¬ΖΫΜΆ®‘≠”Ά–η«σ4700ΆρΆΑ»’Θ§Ϋœ2019ΡξΫω‘ω≥Λ260ΆρΆΑ»’Θ§Τδ÷–70%ΒΡ–η«σ‘ω≥ΛΖΔ…ζ‘Ύ2019-2025ΡξΦδΘ§–η«σ‘Ύ2035Ρξ¥οΒΫΖε÷ΒΓΘOECD–η«σΫΪΟςœ‘ΜΊ¬δΘ§Τϊ≥Β±Θ”–ΝΩΜυ±Ψ¥ΞΕΞΘ§Εχ»ΦΝœœζΝΩΧα…ΐΓΔΒγΕ·Μ·Φ”ΥΌ“‘ΦΑΦί Μάο≥ΧΒΡΜΊ¬δΫΪΕ‘‘≠”Ά–η«σ–Έ≥…Οςœ‘“÷÷ΤΘ§‘ΛΦΤOECDΒά¬ΖΫΜΆ®‘≠”Ά–η«σΫΪ2360ΆρΆΑ»’ΫΒ÷Ν1460ΆρΆΑ»’ΓΘ”…”ΎΤϊ≥Β±Θ”–ΝΩΒΡ≥÷–χ‘ω≥ΛΘ§Ζ«OECDΒΊ«χΒά¬Ζ»ΦΝœ–η«σ»‘ΫΪ±Θ≥÷“ΜΕ®‘ωΥΌΘ§ΒΪ»ΦΝœ–߬ Χα…ΐΓΔΒγΕ·Μ·Β»“ρΥΊ»‘ΫΪΕ‘–η«σ≤ζ…ζΟςœ‘”ΑœλΘ§‘ΛΦΤΒΫ2045Ρξ–η«σ‘ω≥Λ1160ΆρΆΑ»’ΓΘΈ“Ο«»œΈΣOPECΕ‘÷–≥ΛΤΎΒά¬ΖΫΜΆ®‘≠”Ά–η«σΒΡ‘ω≥ΛΩ’ΦδΩ…ΡήΙΐ”Ύά÷ΙέΘ§ΚΘΡœ2030ΡξΤπΫΪΫϊ έ»Φ”Ά≥ΒΘ§‘ΛΦΤΤδΥϊΒΊ«χ“≤ΫΪ¬Ϋ–χ≥ωΧ®άύΥΤ’ΰ≤ΏΘ§«““≤ΫΪ¥σΕύΦ·÷–‘Ύ2030-2035Ρξ«ΑΚσΘΜ¥ΥΆβΘ§”ΓΕ»“≤“―Ψ≠–ϊ≤ΦΫΪ¥”2030ΡξΤπΫϊ έ»Φ”Ά≥ΒΘ§ΑιΥφ–¬Ρή‘¥Τϊ≥ΒΦΦ θΒΡ≤ΜΕœΖΔ’ΙΘ§Έ“Ο«»œΈΣΤδ‘Ύ»Ϊ«ρΖΕΈßΡΎΕ‘‘≠”ΆΒά¬ΖΫΜΆ®–η«σΒΡΧφ¥ζΫΪ”ζΖΔΟςœ‘Θ§–η«σΖε÷ΒΩ…Ρή‘Ύ2035Ρξ«ΑΒΫά¥ΓΘ

Ε‘”ΎΝμ“Μ¥σΧΦ≈≈Ζ≈ά¥‘¥Μ·ΙΛ––“ΒΕχ―‘Θ§Έ¥ά¥–η“Σ≥÷–χΆΤΫχ––“ΒΉΣ–Ά…ΐΦΕΓΘΑιΥφΙζΡΎ¥σΝΩΝΕΜ·…η ©œύΦΧΆΕ≤ζΘ§ΕΧΤΎΡΎΜ·ΙΛ“ά»ΜΫΪΕ‘‘≠”Ά–η«σ–Έ≥…÷ß≥≈ΓΘ

2017Ρξ“‘«ΑΘ§Έ“ΙζΝΕ”Ά≤ζΤΖ“‘Τϊ≤ώΟΚΒ»≥…ΤΖ”ΆΈΣ÷ςΘ§’Φ±»¥ο70%“‘…œΘ§ΤδΥϊΜ·ΙΛ«α”Ά ’¬ ΫœΒΆΓΘΫϋΡξά¥Θ§“‘ΚψΝΠ ·Μ·ΓΔ’ψ ·Μ·Β»Οώ”ΣΤσ“ΒΈΣ¥ζ±μΒΡΝΕΜ·“ΜΧεΜ·ΉΑ÷Ο¥σΝΩΆΕ≤ζ¬δΒΊΘ§Ε‘≥…ΤΖ”ΆΒΡ ’¬ –Έ≥…Οςœ‘”ΑœλΘ§ΤδΥϊ«α÷ ΉιΖ÷ ’¬ ”–ΥυΧα…ΐΓΘ2017Ρξ-2019ΡξΘ§Έ“Ιζ≥…ΤΖ”Ά ’¬ ΫΒ÷Ν64%Θ§Εχ2020ΡξΘ§ ή“Ώ«ι”ΑœλΘ§≥…ΤΖ”Ά–η«σœ¬ΫΒΘ§ΙζΡΎΝΕ≥ßΫχ“Μ≤ΫΫΪ≥…ΤΖ”Ά ’¬ ΫΒ÷Ν55%ΓΘ

2020ΡξΘ§Έ“Ιζœ»ΚσΆΕ≤ζ÷–ΩΤΝΕΜ·1000ΆρΕ÷ΉΑ÷ΟΘΜ÷–Μ·»Σ÷ί“‘ΦΑΙ≈άΉΝΕΜ·“ΜΤΎœνΡΩΘ§2021Ρξ‘ΛΦΤ’ψ ·Μ·ΕΰΤΎ2000ΆρΕ÷ΉΑ÷Ο“‘ΦΑ ΔΚγ1600ΆρΕ÷ΉΑ÷ΟΦ¥ΫΪΆΕ≤ζΘ§2022ΡξΤπΙψΕΪ ·Μ·2000ΆρΕ÷ΓΔ‘ΘΝζΒΚΝΕ2000ΆρΕ÷Β»œνΡΩ“≤ΫΪ÷π≤ΫΆΕ≤ζΓΘΈ“ΙζΝΕΜ·≤ζΡήΫχ»κ–¬“Μ¬÷ΩλΥΌά©’≈÷ήΤΎΘ§ΝΕ≥ß≤ζΤΖΫΪ÷π≤Ϋ”…»ΦΝœΉΣœρΜ·ΙΛ‘≠ΝœΓΘOPEC‘ΛΦΤΘ§2019Ρξ-2045ΡξΘ§Έ“ΙζΜ·ΙΛ‘≠”Ά–η«σΫΪ”…190ΆρΆΑ»’‘ω≥Λ÷Ν270ΆρΆΑ»’Θ§‘ωΥΌ42%Θ§Τδ÷–““ΆιLPG–η«σΜυ±Ψ≤Μ±δ±Θ≥÷‘Ύ9ΆρΆΑ»’“‘ΦΑ20ΆρΆΑ»’ΗΫΫϋΘ§ ·Ρ‘”Ά–η«σ‘ω≥Λ60ΆρΆΑ»’Θ§’ΦΉή‘ω≥ΛΒΡ75%ΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß