ЦР№ъЦРЖЪЦШЧйК§°ЬЈ¬ІЁФЖ№оТмµДАыТж»ъ№№±ієуїїіґЧчЖЪ»хёЕДоМЧПЦЈї

µЪ4ґОЦШЧйГОЛйЈЎЦР№ъЦРЖЪЦРЦ№КХ№є№ъјКЖЪ»хЈ¬ЙП°лДкУЇАыІ»Чг200Нт

ЖЪ»х№ЙХэіЙОЄA№ЙКРіЎіи¶щЈ¬И»¶шЈ¬УРИЛИґЦч¶Ї»т±»¶ЇµШАлїЄБЛХвТ»ИьµАЎЈ

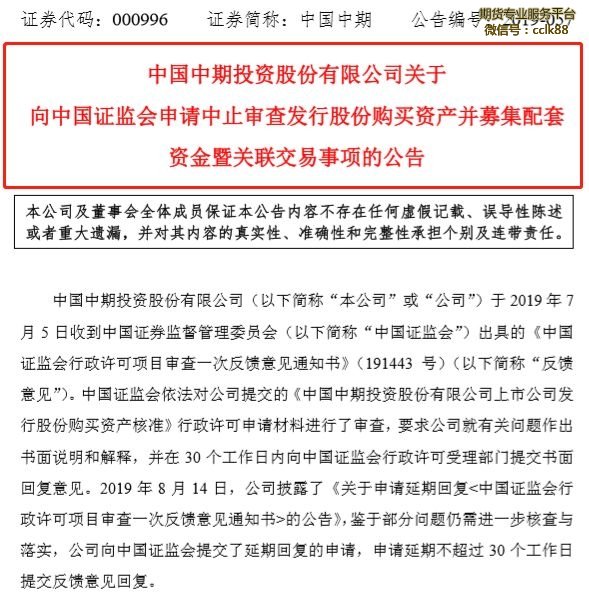

ЎЎЎЎ25ИХНнјдЈ¬ЦР№ъЦРЖЪ·ўІј№«ёжіЖЈ¬Ф¤јЖІ»ДЬФЪ·ґАЎТвјы№ж¶ЁµДК±јдДЪПтЦ¤ја»бМбЅ»·ґАЎТвјыµДКйГж»ШёґЈ¬ѕц¶ЁЙкЗлЦРЦ№КХ№єЦР№ъ№ъјКЖЪ»х№ЙИЁЎЈ

ЎЎЎЎЦµµГЧўТвµДКЗЈ¬ЦР№ъЦРЖЪПИєуФЪ2008ДкЎў2012ДкЎў2014ДкИэґО·ўЖр¶Ф№ъјКЖЪ»хµДКХ№єЈ¬ЧоЦХ¶јОґДЬіЙ№¦ЎЈ

ЅсДк8ФВµЧЈ¬ДП»ЄЖЪ»хіЙ№¦IPOЈ¬ОЄЖЪ»х№«ЛѕЙПКРґтїЄНЁµАЈ¬ІўЗТТ»ѕЩХ¶»с16ёцХЗНЈЈ¬КРЦµмЙэЦБ180ТЪЎЈЖЪ»хµЪ¶ю№Й——ИрґпЖЪ»хёьКЗВјµГ15ёцХЗНЈЈ¬ЦБЅс»№ОґїЄ°еЎЈ

ЎЎЎЎ8ФВ30ИХЈ¬ЦР№ъЦРЖЪ·ўІј2019Дк°лДк±ЁПФКѕЈ¬№йДёѕ»АыИуЅц165.4НтФЄЈ¬Н¬±ИПВЅµ76.72%ЎЈИз№ыґЛґОКХ№є№ъјКЖЪ»хЎўЧЄРНЖЪ»хТµОсµДјЖ»®ФЩ¶ИВдїХЈ¬¶ФЦР№ъЦРЖЪ¶шСФЈ¬ПФИ»С№Б¦І»РЎЎЈ

ЎЎЎЎФ¤јЖІ»ДЬ°ґК±·ґАЎТвјыЈ¬ЙкЗлЦРЦ№ЦШЧй

ЎЎЎЎ2019Дк5ФВ6ИХНнјдЈ¬ЦР№ъЦРЖЪ·ўІј№«ёжЕыВ¶Ј¬№«ЛѕЅ«УЦШґуЧКІъЦШЧйЈ¬Дв·ўРР№Й·Э№єВт№ъјКЖЪ»х70.02%№ЙИЁЈ¬ЧчјЫ35.01ТЪФЄЎЈН¬К±Ј¬№«ЛѕјЖ»®ПтІ»і¬№э10ГыМШ¶ЁН¶ЧКХЯДјЧКІ»і¬№э12ТЪФЄЎЈ

ЎЎЎЎѕ№э4ёцФВµДµИґэєуЈ¬9ФВ25ИХНнјдЈ¬ЦР№ъЦРЖЪ·ўІј№«ёжіЖЈ¬№«ЛѕУЪ 2019Дк 9 ФВ 25 ИХХЩїЄµЪЖЯЅм¶КВ»бБЩК±»бТйЈ¬ЙуТйНЁ№эБЛЎ¶№ШУЪПтЦР№ъЦ¤ја»бЙкЗлЦРЦ№ЙуІй·ўРР№Й·Э№єВтЧКІъІўДјјЇЕдМЧЧКЅрфЯ№ШБЄЅ»ТЧКВПоµДТй°ёЎ·Ј¬ѕц¶ЁПтЦР№ъЦ¤ја»бЙкЗлЦРЦ№ЙуІй±ѕґОЦШґуЧКІъЦШЧйКВПоЈ¬ХвТІФ¤КѕЧЕґЛґОКХ№є№ъјКЖЪ»х№ЙИЁТ»КВ»тФЩ¶ИРыёжК§°ЬЎЈ

ЎЎЎЎ¶ФУЪОЄєОЦРЦ№ЦШґуЦШЧйЈ¬ЦР№ъЦРЖЪ±нКѕЈ¬УЙУЪ±ѕґОЦШґуЧКІъЦШЧй±кµДЧКІъКфУЪЖЪ»хРРТµЈ¬ѕЎ№ЬДїЗ°ТСУРБЅјТЖЪ»х№«ЛѕIPOЙПКРЈ¬ЖЪ»х№«ЛѕIPOЙПКРТСІ»ґжФЪХюІЯХП°Ј¬µ«КЗЖЪ»х№«ЛѕНЁ№эЦШґуЧКІъЦШЧйКµПЦЙПКР»№Ри·ыєПЎ¶ЖЪ»х№«Лѕја¶Ѕ№ЬАн°м·ЁЎ·Па№Ш№ж¶ЁЈ¬ј°Ў¶ЙПКР№«ЛѕЦШґуЧКІъЦШЧй№ЬАн°м·ЁЎ·µД№ж¶ЁТЄЗуЈ¬ѕЯМеКВПо»№РиЅшТ»ІЅУлЖЪ»хј°ЙПКРја№ЬІїГЕЅшТ»ІЅ№µНЁВЫЦ¤Ј¬№µНЁК±јдґжФЪІ»И·¶ЁРФЈ¬Ф¤јЖІ»ДЬФЪ·ґАЎТвјы№ж¶ЁµДК±јдДЪПтЦР№ъЦ¤ја»бМбЅ»·ґАЎТвјыµДКйГж»ШёґЎЈ

ЎЎЎЎЦР№ъЦРЖЪіЖЈ¬ОЄЗРКµОИНЧµШЧцєГµД·ґАЎТвјы»Шёґ№¤ЧчЎўО¬»¤И«Ме№Й¶«µДАыТжЈ¬ѕц¶ЁЙкЗлЦРЦ№ЦШЧйЎЈН¬К±Ј¬ЦР№ъЦРЖЪ±нКѕЈ¬№«ЛѕЦРЦ№±ѕґО·ўРР№Й·Э№єВтЧКІъфЯ№ШБЄЅ»ТЧКВПоЙуІйЙРРиЦР№ъЦ¤ја»бµДЕъЧјЈ¬ОґАґ№«ЛѕЙкЗл»ЦёґЙуєЛµДК±јдЙРґжФЪІ»И·¶ЁРФЎЈ

ЎЎЎЎЦШЧйВ·јиРБЈ¬ґЛЗ°ИэґОѕщёжК§°Ь

ЎЎЎЎТтОЄ№ЙИЁ·ЅГжП໥јдЗ§ЛїНтВЖµДБЄПµЈ¬№ъјКЖЪ»хХвїйЦРЖЪПµУЕЦКЧКІъЧ°ИлЙПКР№«ЛѕµДФ¤ЖЪЖдКµУЙАґТСѕГЎЈ

ЎЎЎЎИ»¶шЈ¬ЦШЧйВ·ИґГьФЛ¶ав¶Ј¬ЦР№ъЦРЖЪПИєуФЪ2008ДкЎў2012ДкЎў2014ДкИэґО·ўЖр¶Ф№ъјКЖЪ»хµДКХ№єЈ¬ЧоЦХ¶јОґДЬіЙ№¦ЎЈ

µЪТ»ґОЦШЧйЈєТ»ёцёЕДоМЧПЦ14ТЪ

ЎЎЎЎ2008Дк2ФВЈ¬ЦР№ъЦРЖЪїЄКјБЛКХ№єЦР№ъ№ъјКЖЪ»хЧКІъµДµЪТ»ґО“ХЅТЫ”ЎЈ

ЎЎЎЎѕЭµ±К±№«ёжЈ¬ЦР№ъЦРЖЪДвТФІ»µНУЪГї№Й21.65ФЄµДјЫёсЈ¬·З№«їЄ·ўРР7000Нт~14000НтA№ЙЈ¬ДјјЇЧКЅрЧЬ¶оІ»і¬№э25ТЪФЄЎЈДјјЇЧКЅрЅ«·Ц±рУГУЪФцЧККХ№єЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕЎўЦРЖЪјОєПЖЪ»хѕјНУРПЮ№«ЛѕєНФцЧКЦРЖЪЖЪ»хУРПЮ№«ЛѕЈЁИэјТ№«ЛѕУЪ2009Дк10ФВєПІўОЄЦР№ъ№ъјКЖЪ»хУРПЮ№«ЛѕЈ¬єуёьГыОЄЦР№ъ№ъјКЖЪ»х№Й·ЭУРПЮ№«ЛѕЈ©ЎЈ

ЎЎЎЎІ»ЗЙµДКЗЈ¬2008Дк5ФВ23ИХЦР№ъЦ¤ја»б·ўІјБЛЎ¶№ШУЪ№ж·¶їШ№ЙЎўІО№ЙЖЪ»х№«ЛѕУР№ШОКМвµД№ж¶ЁЎ·Ј¬ёГ№ж¶ЁТЄЗуН¬Т»ЦчМеїШ№ЙєНІО№ЙЖЪ»х№«ЛѕЈЁТФПВјтіЖ“Т»ІОТ»їШ”Ј©µДКэБїІ»µГі¬№э2јТЎЈЖдЦРЈ¬їШ№ЙЖЪ»х№«ЛѕµДКэБїІ»µГі¬№э1јТЎЈПФИ»Ј¬ЦР№ъЦРЖЪµДЦШЧй·Ѕ°ёУлґЛ№ж¶ЁГ¬¶ЬЈ¬ЛжјґЦР№ъЦРЖЪЦШЧй·Ѕ°ёк©И»¶шЦ№ЎЈ

ЎЎЎЎґЛєуЈ¬ЦР№ъЦРЖЪЦрЅҐґУЦ±ЅУКХ№єµД·ЅКЅёДОЄєПІўєуУЙїШ№Й№Й¶«КХ№єФЩЧўИлµД·ЅКЅЎЈ

ЎЎЎЎ2009Дк10ФВ29ИХЈ¬ЦР№ъЦРЖЪЧУ№«ЛѕЦРЖЪЖЪ»хУРПЮ№«ЛѕЈ¬ОьКХєПІўЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕєНЦРЖЪјОєПЖЪ»хѕјНУРПЮ№«ЛѕЈ¬ІўёьГыОЄ“ЦР№ъ№ъјКЖЪ»хУРПЮ№«Лѕ”Ј¬ёГ№«ЛѕХэКЗґЛґОЦШЧй·Ѕ°ёЦРЦР№ъ№ъјКЖЪ»х№Й·ЭУРПЮ№«ЛѕµДЗ°ЙнЎЈ

ЎЎЎЎёщѕЭµ±К±ЕыВ¶Ј¬ЦР№ъЦРЖЪµДµЪТ»ґу№Й¶«±±ѕ©єгАыґґРВН¶ЧКУРПЮ№«ЛѕЈЁЦРЖЪјЇНЕЈ¬ТФПВјтіЖ“±±ѕ©єгАы”Ј©№ІіЦУРЦР№ъ№ъјКЖЪ»х№ЙИЁ±ИАэёЯґп73%ЎЈХвТвО¶ЧЕ±±ѕ©єгАыТСѕНкіЙБЛ¶ФЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕµД№ЙИЁКХ№єЎЈ

ЎЎЎЎ°ґХХµ±К±ЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕµДКРіЎµШО»Ј¬±±ѕ©єгАыКХ№єЖд№ЙИЁЈ¬РиТЄІ»·ЖµДіЙ±ѕЎЈ±±ѕ©єгАыµДЧКЅрАґФґЈ¬Т»Ц±КЗТ»ёцГХНЕЎЈ

ЎЎЎЎІ»№эЈ¬ФЪ2008ДкєН2009ДкЦ®јд»№·ўЙъБЛБнТ»јюЦµµГНжО¶µДКВЗйЎЈ±ЛК±Ј¬ФЪіЦРшНЖЅшЦШЧйЅшіМµД№эіМЦРЈ¬ЦР№ъЦРЖЪµ±К±№Й¶«№гЦЭїҐТжН¶ЧКУРПЮ№«ЛѕєН№ю¶ы±хјОАыїЖјј·ўХ№УРПЮ№«ЛѕИґФЪІ»¶ПјхіЦЦР№ъЦРЖЪµД№Й·ЭЈ¬¶шХвБЅјТ№«ЛѕµДКµїШИЛХэКЗµ±К±ЦР№ъЦРЖЪµДКµјКїШЦЖИЛБхИуємЎЈѕЭГЅМеЕыВ¶Ј¬БЅДкЖЪјдЈ¬БхИуємНЁ№эТФЙПБЅјТ№«Лѕ№ІМЧПЦ14ТЪФЄЎЈ¶шФЪЦР№ъЦРЖЪГ»УРЕыВ¶КХ№єЦР№ъ№ъјКЖЪ»хЦ®З°Ј¬ЖдЧЬКРЦµЦ»УР5ТЪФЄЧуУТЎЈ

ЎЎЎЎБнТ»ёцЦµµГЧўТвµДПёЅЪФЪУЪЈ¬2009Дк10ФВЈ¬БхИуємЅ«ЛщіЦїШ№Й№Й¶«±±ѕ©єгАыґґРВН¶ЧКУРПЮ№«ЛѕµД55%№ЙИЁБг¶ФјЫ»®ЧЄУЙЅЄИЩГыТеіЦУРЎЈ

ЎЎЎЎТФЙПБЅёцРЕПўЅбєПФЪТ»ЖрёшКРіЎФміЙБЛТ»ёц“јЩПу”Ј¬јґФЪЦР№ъЦРЖЪЦШЧйЦР№ъ№ъјКЖЪ»хµД№эіМЦРЈ¬БхИуємЦрЅҐґУЦР№ъЦРЖЪНЛіцЈ¬ЅЄРВЎўЅЄИЩРЦµЬіЙОЄРВµДХЖ¶жИЛЈ¬¶шХвСщµД“јЩПу”Т»Ц±іЦРшµЅ2015ДкЎЈ

ЎЎЎЎ2015ДкЈ¬ЦР№ъЦРЖЪ·ўІј№«ёжЈ¬ЖдЦРЕыВ¶БхИуємКµјКЙПОЄЅЄРВµДЖЮЧУЈ¬ЅЄИЩКЗЅЄРВµДёзёзЈ¬БхИуємєНЅЄРВµД»йТц№ШПµЧФЙПКРЖр±гРОіЙЈ¬№«ЛѕЧФЙПКРТФАґЈ¬Т»Ц±ТФБхИуєм»тЅЄИЩЧчОЄЅЄКПјТЧеµДґъ±н¶Ф№«ЛѕКµРРїШЦЖЎЈ

ЎЎЎЎХвСщµДЕыВ¶Ј¬ґтЖЖБЛКРіЎЦ®З°µДЕР¶ПЎЈїЙТФПлПуµДКЗЈ¬Из№ыКµјКїШЦЖИЛ»тТ»ЦВРР¶ЇИЛФЪ№«ЛѕНЖЅшЦШЧйЎў№ЙјЫёЯХЗµД№эіМЦРІ»¶ПјхіЦ№«Лѕ№Й·Э»бИГКРіЎІъЙъКІГґСщµДУ°ПмЎЈН¬ДкЈ¬ЙоЅ»Лщ¶ФЅЄРВЎўЅЄИЩєНБхИуємµДОҐ№жРРОЄЅшРРБЛНЁ±ЁЕъЖАЈ¬µ«¶ФБхИуємЦ®З°µДјхіЦРРОЄОґУиЙоѕїЎЈ

ЎЎЎЎЧЫєПАґїґЈ¬ЦР№ъЦРЖЪТ»ёцКХ№єёЕДоЈ¬К№ЖдКµјКїШЦЖИЛіЙ№¦МЧПЦБЛ14ТЪФЄЈ¬УлґЛН¬К±Ј¬Ждґу№Й¶«ЦРЖЪјЇНЕТІФЪґЛЅЧ¶ОЅ«ЦР№ъ№ъјКЖЪ»хЧКІъКХУЪчвПВЎЈ

ЎЎЎЎ“ЅЄМп”Ѕ»ґн

ЎЎЎЎУРЧКЙоТµДЪИЛКїёжЛЯјЗХЯЈ¬ТФЦР№ъЦРЖЪµ±ДкµДКРЦµєНКµБ¦Ј¬ПлТЄЖѕТ»јєЦ®Б¦ЗЛ¶ЇЦР№ъ№ъјКЖЪ»хЧКІъЈ¬јёєхІ»їЙДЬЎЈ

ЎЎЎЎјЗХЯІйСЇ·ўПЦЈ¬ЦР№ъЦРЖЪЧоФзУлЦР№ъ№ъјКЖЪ»хІъЙъБЄПµµДЅ»ТЧ·ўЙъФЪ2007ДкЎЈµ±К±Ј¬ЦР№ъЦРЖЪЗ°ЙнЅЭАы№Й·ЭКХ№єБЛБЙДюЦРЖЪЈЁєуёьГыОЄЦРЖЪЖЪ»хЈ©№Й·ЭЈ¬¶шЅ»ТЧ¶ФКЦµ±К±КµїШИЛОЄМпФґµДЦР№ъЦРЖЪН¶ЧКУРПЮ№«ЛѕєН±±ѕ©СЗІјБ¦ЧКІъ№ЬАнУРПЮ№«ЛѕЈЁТФПВјтіЖ“±±ѕ©СЗІјБ¦”Ј©ЎЈ

ЎЎЎЎґЛНвЈ¬ЦР№ъЦРЖЪ»№ФшКФНјКХ№є±±ѕ©СЗІјБ¦іЦУРµДЦРЖЪјОєП№ЙИЁЈ¬µ«КЬЦЖУЪ“Т»ІОТ»їШ”ја№ЬТЄЗу¶шёйЦГЎЈ

ЎЎЎЎФЪЦРЖЪјЇНЕµД№ЩНшЙПЈ¬ФЪМбј°ЦР№ъ№ъјКЖЪ»хУРПЮ№«ЛѕµДАъК·СШёпК±ФшјЗВјЈ¬ЦР№ъ№ъјКЖЪ»хУРПЮ№«ЛѕУЪ1992Дк12ФВ28ИХѕ№ъјТ№¤ЙМЧЬѕЦЧўІбµЗјЗіЙБўЎЈ¶шёщѕЭМмСЫІйРЕПўєНЦР№ъ№ъјКЖЪ»хУРПЮ№«ЛѕµДЦШЧй№эіМАґїґЈ¬ЦР№ъ№ъјКЖЪ»хУРПЮ№«ЛѕїЙТФЦ±ЅУЧ·ЛЭµДЗ°ЙнКµОЄБЙДюЦРЖЪЈ¬іЙБўК±јдОЄ1995ДкЎЈ¶шФЪ1992ДкіЙБўµДУ¦ОЄЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕЈ¬ЖдФЪєуАґµДєПІў№эіМЦРЈ¬±»ІўИлБЛЦРЖЪЖЪ»хУРПЮ№«ЛѕЈЁФБЙДюЦРЖЪЈ©Ј¬ІўёДГыОЄЦР№ъ№ъјКЖЪ»хУРПЮ№«ЛѕЎЈ

ЎЎЎЎЧКБППФКѕЈ¬ЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕФшКЗ№ъДЪЧоґуµДЖЪ»х№«ЛѕЈ¬АъК·µШО»ПФєХЈ¬ЖдґґКјИЛМпФґ±»іЖОЄЦР№ъЖЪ»хµЪТ»ИЛЎЈ2007ДкєН2008ДкЈ¬ЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕєНЖдґґКјИЛМпФґ±ѕИЛѕщ·ўЙъЦШґу±д№КЎЈЖдЦРЈ¬±±ѕ©ЦРЖЪєНЙПєЈЦРЖЪПајМ·ЦАлЎЈ

ЎЎЎЎГЅМеЦ®З°±ЁµАПФКѕЈ¬¶ФУЪМпФґАґЛµЈ¬ЦШЧйЦРЖЪПµЧоЦХКµПЦ“ЖЪ»хµЪТ»№Й”ЙПКРЈ¬Т»Ц±КЗЖдґЛЙъЧоґуРДФёЎЈІ»№эґУДїЗ°ЦР№ъЦРЖЪЎўЦР№ъ№ъјКЖЪ»хєНЦРЖЪјЇНЕµД№ЙИЁЅб№№АґїґЈ¬ТСѕДСГЩМпФґЙнУ°ЎЈ

ЎЎЎЎКµјКїШЦЖИЛ“ТЕВ©”ОЄДД°гЈї

ЎЎЎЎЦµµГЧўТвµДКЗЈ¬ЦР№ъЦРЖЪµЪИэґОКХ№єЦР№ъ№ъјКЖЪ»хХЫкЄЦ®єуЈ¬2016ДкіхЈ¬К±ИОЦР№ъЦРЖЪ¶КВЎў¶ГШЎўё±ЧЬѕАнµДРміЇОдєН№«ЛѕІЖОсёєФрИЛЦЬИєПајМґЗЦ°ЎЈЦБґЛЈ¬ЦР№ъЦРЖЪµД¶ГШУЙ¶КВі¤ЅЄРВґъРРЈ¬ІЖОсёєФрИЛУЙЅЄИЩґъРРЎЈ

ЎЎЎЎѕЎ№Ьја№Ь»ъ№№ФшТ»ФЩ¶ЅґЩЦР№ъЦРЖЪБнБўЧЁЦ°¶ГШЈ¬µ«ЧчОЄЦР№ъЦРЖЪ¶КВі¤ЎўЦРЖЪјЇНЕ¶КВі¤µДЅЄРВЈ¬ТСѕФЪ¶ГШёЪО»ЙП“№Єёы”БЛЅ«ЅьИэДкЎЈФЪ№ъДЪЧК±ѕКРіЎЙПЈ¬јЇНЕ¶КВі¤“ЗьЧр”ґъАнЧУ№«Лѕ¶ГШµДЗйїцј«ОЄЙЩјыЎЈ

ЎЎЎЎјЗХЯЧўТвµЅЈ¬2018ДкТФАґЈ¬ЦР№ъЦРЖЪЦБЙЩ±»ја№Ь»ъ№№ОКСЇБЛИэґОЈ¬ЕыВ¶єН»бјЖёьХэЦБЙЩТІУРИэґОЈ¬ЖдґнОу“ґуµЅ”Дк±ЁіцПЦІоґнЈ¬“РЎµЅ”КµјКїШЦЖИЛТЕВ©ЎЈ

ЎЎЎЎЧКБППФКѕЈ¬ЅЄКПјТЧеДЬ№»УлЦР№ъ№ъјКЖЪ»хЅбФµЈ¬ґУЅУКЦМпФґКЦЦРµДБЙДюЦРЖЪ№ЙИЁїЄКјЎЈ¶шФЪКХ№єЦР№ъ№ъјКЖЪ»хЦ®З°Ј¬ЅЭАы№Й·ЭЈЁЦР№ъЦРЖЪЗ°ЙнЈ©ЦчУЄТµОсОЄУлЖЪ»хІўІ»Хґ±ЯµДОпБчРРТµЎЈ

ЎЎЎЎґЛНвЈ¬2008Дк3ФВЈ¬ЦР№ъЦРЖЪФшКЬИГБЛєкґпјЇНЕіЦУРµДЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«Лѕ18.53%№ЙИЁЈ¬µ±К±ЧчјЫ2038.838НтФЄЈ¬ёГЧЄИГјЫёсЅцОЄєкґпјЇНЕµДФКјіЙ±ѕЎЈ¶шМпФґУлєкґпјЇНЕТаУРЅ»јЇЈ¬ЧКБППФКѕЈ¬МпФґФшКЬЖёОЄєкґпјЇНЕё±¶КВі¤ЎўКЧПЇѕјГС§јТЎЈ

ЎЎЎЎјЗХЯЧўТвµЅЈ¬ФЪ2008ДкЈ¬ЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕµДЦчТЄ№Й¶«»№·Ц±рУРОдєєТшєЈЦГТµУРПЮ№«Лѕ ЎўЦР№ъіПНЁЧКФґФЩЙъїЄ·ўАыУГ№«ЛѕЎўєю±±¶«СЗКµТµУРПЮ№«ЛѕЎўРВФґКАјНН¶ЧКУРПЮ№«ЛѕЎўЩрїујЇНЕУРПЮ№«Лѕ Ўў№гЦЭїҐТжН¶ЧКУРПЮ№«ЛѕЎўЦР№ъОпЧКїЄ·ўН¶ЧКЧЬ№«ЛѕЎЈ

ЖдЦРЈ¬ЦР№ъіПНЁЧКФґФЩЙъїЄ·ўАыУГ№«ЛѕєНЦР№ъОпЧКїЄ·ўН¶ЧКЧЬ№«ЛѕУлМпФґ№¤ЧчѕАъПа№ШЈ»№гЦЭїҐТжН¶ЧКУРПЮ№«ЛѕКµОЄЦР№ъЦРЖЪµД№ШБЄ№«ЛѕЈ»ЩрїујЇНЕУРПЮ№«ЛѕФтКЗДїЗ°ЙПєЈЦРЖЪїШ№Й№Й¶«Ј»БнѕЭГЅМе±ЁµАЈ¬ОдєєТшєЈЦГТµУРПЮ№«Лѕ¶КВі¤ОЄФшОДМОЈ¬ОЄОдєєґуС§І©КїЈ¬УлМпФґК¦іцН¬РЈЈ»єю±±¶«СЗКµТµУРПЮ№«Лѕ¶КВі¤ОЄГ«ХсСЗЈ¬ДЛµ±К±ЦРіПРЕ¶КВі¤Г«Хс»Є°ыµЬЈ¬¶шГ«Хс»ЄєНМпФґЛЅЅ»ЙхєГЎЈ

ЎЎЎЎУЙґЛЦЦЦЦЈ¬ЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕїґЛЖ±ИЅПёґФУµД№Й¶«№№іЙЈ¬КµјКЙПёьПсКЗМпФґµД“ЕуУСИ¦”ЎЈ¶шФЪЦ®єуЈ¬ЦРЖЪјЇНЕ¶ФЦР№ъ№ъјКЖЪ»хѕјНУРПЮ№«ЛѕµДХыєП№эіМЦРЈ¬МпФґКЗ·сіцБ¦І»µГ¶шЦЄЎЈКµјКЙПЈ¬ФЪЦР№ъЦРЖЪєНЦРЖЪјЇНЕіЦРшХыєПЦР№ъ№ъјКЖЪ»хµДЦШТЄЅЪµгЙПЈ¬ѕщДЬїґµЅМпФґµДУ°ЧУЎЈ

ЎЎЎЎ2019Дк2ФВ11ИХЈ¬јЗХЯФшПтЦР№ъЦРЖЪСЇОКЦР№ъ№ъјКЖЪ»хіЦ№Й№Й¶«КЗ·с»№УРОЄМпФґј°№ШБЄ·ЅґъіЦЗйїцЈ¬µ«Оґ»сµГ»ШёґЎЈ

µЪИэґОЦШЧйК§°ЬЈє

ЎЎЎЎ2014Дк12ФВЈ¬ЦР№ъЦРЖЪіп»®ЦШґуКВПо·ўІјНЈЕЖ№«ёжЎЈµ±К±ХэЦµA№ЙґуЕЈКР±¬·ўЗ°П¦Ј¬І»ЙЩН¶ЧКХЯ¶ФЖдЦШЧ鱧УРєЬёЯЖЪґэЈ¬ЦР№ъЦРЖЪ№ЙјЫФЪ2014Дк10ФВµЧЦБ12ФВіхНЈЕЖЗ°ХЗ·щёЯґп70%ЎЈ

ЎЎЎЎ2015Дк6ФВЈ¬ЦР№ъЦРЖЪФшѕ¶ФН⹫ІјБЛµ±К±µДЦШґуЧКІъЦШЧйФ¤°ёЈ¬Ул±ѕґОАаЛЖЈ¬ДЗґОµД·Ѕ°ёКЗ№«ЛѕДвПтЦРЖЪјЇНЕµИ7ГыЅ»ТЧ¶Ф·Ѕ·З№«їЄ·ўРР№Й·ЭЈ¬№єВтЦРЖЪјЇНЕµИ7ГыЅ»ТЧ¶Ф·ЅЛщіЦ№ъјКЖЪ»х80.24%№ЙИЁЎЈН¬К±Ј¬№«ЛѕДвПтІ»і¬№э10Гы·ыєПМхјюµДМШ¶ЁН¶ЧКХЯ·З№«їЄ·ўРР№Й·ЭДјјЇЕдМЧЧКЅрЈ¬ЕдМЧИЪЧКЧЬ¶оІ»і¬№э±ѕґО·ўРР№Й·Э№єВт±кµДЧКІъЅр¶оµД100%ЎЈ

ЎЎЎЎИ»¶шЈ¬БоИЛіцєхТвБПµДКЗНЈЕЖТ»Ц±іЦРшБЛ10ёцФВЈ¬Ц±µЅ2015Дк10ФВ19ИХЈ¬№«Лѕ·ўІј№«ёжЈ¬ЦХЦ№іп»®ЦШґуЧКІъЦШЧйІўёґЕЖЈ¬µшЖЖЦЪИЛСЫѕµЎЈ

2015Дк10ФВ19ИХЈ¬ЦР№ъЦРЖЪ№«ёжіЖѕ№эСРѕїѕц¶ЁЦХЦ№¶ЁФц57.4ТЪФЄКХ№є№ъјКЖЪ»х80.24%№ЙИЁµДЦШЧй·Ѕ°ёЎЈХвТвО¶ЧЕЈ¬ЦР№ъЦРЖЪЦчУЄТµОсЧЄРНОЄТФЖЪ»хОЄєЛРДµДХЅВФІјѕЦ±»ёйЦГЈ¬ЦчУЄТµОсТАИ»ОЄЖыіµ·юОсєНОпБчЎЈ№«ёжПФКѕЈ¬УЙУЪЦШЧйФ¤°ёЙжј°µДЖЪ»хКРіЎја№Ь»·ѕіЎў·ЅКЅУл№жФт·ўЙъБЛЅПґу±д»ЇЈ¬ѕц¶ЁЦХЦ№ЦШЧйЎЈ

ЎЎЎЎЦР№ъЦРЖЪХв10ёцФВµДНЈЕЖЈ¬ИГЖдН¶ЧКХЯѕАъБЛГОТ»іЎЈ¬10ФВ19ИХёґЕƺ󣬹«Лѕ№ЙјЫµ±ИХґу·щЙПХЗ9.76%Ј¬І»№эїјВЗµЅНЈЕЖЖЪјдA№ЙФшѕПЖЖр№эТ»ВЦІЁАЅЧіА«µДґуЕЈКРЈ¬І»ЙЩН¶ЧКХЯРДАпИФ¶аУРІ»ёКЎЈ

¶ФУЪЦШЧйЦХЦ№ФТтЈ¬ЦР№ъЦРЖЪ№«ёжЦРЅвКНіЖЈ¬УЙУЪФ¤°ёОКМв·ґАЎЖЪјдХэЦµ2015Дк6ФВ15ИХЙПЦ¤ЦёКэЧФ5176.79µгО»їЄКјµДїмЛЩЙо·щµчХыЖЪЈ¬ПЦЅсТСЦБ3400ЦБ3100µгО»ЗшјдЎЈ¶ш±ѕґОЦШЧйФ¤°ёЙжј°µДЦР№ъЖЪ»хКРіЎЈ¬ФЪ№ЙКРїмЛЩПВµш№эіМЦРЈ¬ЖдЧцїХ»ъЦЖТІіЙОЄ№ЙКРїмЛЩПВµшТтЛШЦ®Т»ЎЈТтґЛХвЖЪјдЦ¤ИЇЖЪ»хја№Ь»ъ№№ВЅРшіцМЁБЛТ»ПµБРУРР§ґлК©У¦¶ФЦР№ъЦ¤ИЇЖЪ»хКРіЎµДїмЛЩ±д»ЇЈ¬ЦВК№±ѕґОЦШЧйФ¤°ёЙжј°µДЖЪ»хКРіЎја№Ь»·ѕіЎў·ЅКЅУл№жФтЈ¬ТІ¶ј·ўЙъБЛЅПґу±д»ЇЎЈ

·ЦОцИЛКїЦёіцЈ¬“ЦР№ъЦРЖЪХэКЗїґЦРЕЈКР±іѕ°ПВµД±кµДЧКІъ№ъјКЖЪ»хТµОсУЇАыДЬБ¦±ИґЛЗ°µДЦчУЄТµОсТЄЗїєЬ¶аЈ¬ПЦФЪЛжЧЕЖЪ»хТµЅшИлє®¶¬ЖЪЈ¬Л«·ЅУЇАыДЬБ¦НкИ«·ґ№эАґБЛЈ¬КХ№є·ґµ№КЗАЫЧёЈ¬ЛщТФ»№КЗёчёЙёчµД°ЙЎЈ”

ЛжЧЕЦР№ъЦРЖЪЦШЧйЦХЦ№Ј¬№ъјКЖЪ»хЗЙГоµШ±ЬїЄБЛЅиїЗЦШЧйµДПЮ¶Ё¶шЗъПЯµЗВЅA№ЙјЖ»®ТІіЙОЄЕЭУ°ЎЈ

ѕїЖдЦР№ъЦРЖЪКХ№є№ъјКЖЪ»хГЄµгК§°ЬµДФТтЈ¬Т»О»±±ѕ©ЖЪ»х№«ЛѕёЯ№ЬТІ±нКѕЈ¬“№йёщЅбµЧ»№КЗАыТжОКМвЈ¬A№ЙµДЕЈКРРРЗйТ»¶ИОЄЖЪ»х№«ЛѕґшАґґґЅЧ¶ОРВёЯµД±ЈЦ¤ЅрјЗВјєНКЦРш·СКХИлЈ¬ИзЅс‘Ѕр·№Нл’¶ёИ»К§Й«Ј¬Т»Р©ЦчТЄТАїї№ЙЦёЖЪ»хТµОсµДЖЪ»х№«Лѕј±ЛЩК§СЄЎЈ”2015Дк№ЙФֺ󣬹ЙЦёЖЪ»х±»ПЮЦЖЅ»ТЧЈ¬І»ЙЩЖЪ»х№«ЛѕУИЖдКЗИЇЙМПµ№«ЛѕµДКЦРш·СКХИл80%АґФґУЪ№ЙЦёЖЪ»хіЙЅ»КЦРш·СЈ¬ХвТвО¶ЧЕЖЪ»х№«ЛѕµДУЄТµКХИлЅ«ЦијхЈ¬ТµДЪИЛКїЦ±єфЖЪ»хТµТСѕЅшИлє®¶¬ЎЈ

µЪЛДґОЦШЧй

ЎЎЎЎ2019Дк5ФВ6ИХЈ¬ЦР№ъЦРЖЪФЩ¶И№«ёжЦШґуЧКІъЦШЧйЈ¬Дв·ўРР№Й·Э№єВт№ъјКЖЪ»х70.02%№ЙИЁЈ¬ЧчјЫ35.01ТЪФЄЎЈН¬К±Ј¬№«ЛѕјЖ»®ПтІ»і¬№э10ГыМШ¶ЁН¶ЧКХЯДјЧКІ»і¬№э12ТЪФЄЎЈ

ЎЎЎЎІ»№эЈ¬ґЛґОЧК±ѕКРіЎИґІўГ»іцёшіц¶аґу·ґУ¦ЎЈ5ФВ7ИХЈ¬ЦР№ъЦРЖЪПуХчРФµДЙПХЗБЛ4.44%Ј¬ґЛєуµДКРіЎ±нПЦ№йУЪЖЅµЎЈ

ЎЎЎЎ8ФВ30ИХЈ¬ЦР№ъЦРЖЪ·ўІј2019Дк°лДк±ЁПФКѕЈ¬№йДёѕ»АыИуЅц165.4НтФЄЈ¬Н¬±ИПВЅµ76.72%ЎЈИз№ыґЛґОКХ№є№ъјКЖЪ»хЎўЧЄРНЖЪ»хТµОсµДјЖ»®ФЩ¶ИВдїХЈ¬¶ФЦР№ъЦРЖЪ¶шСФЈ¬ПФИ»С№Б¦І»РЎЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ЅрЎ±ЖЪ»хїЄ»§