ЦчТі > »ҰЙо300ЖЪИЁ >

ВтИлЖЪИЁУлВфіцЖЪИЁөДұЈЦӨҪрөҪөЧФхГҙјЖЛг

adminОҙЦӘ

Ҫ»ТЧХЯУҰЧўТвТФПВјёөгЈә

өЪТ»Ј¬ВтҪшҝҙХЗЖЪИЁУлҝҙөшЖЪИЁКұЈ¬Вт·ҪіэБЛЦ§ё¶ИЁАыҪрНвЈ¬ОЮРлҪ»ИОәОұЈЦӨҪрЎЈ№ъДЪЖЪ»хЖЪИЁөДИЁАыҪрУЪөұИХҙУЖдХЛ»§ЦРҝЫіэЎЈ

өЪ¶юЈ¬ВфіцҝҙХЗЖЪИЁУлҝҙөшЖЪИЁКұЈ¬Вф·ҪКХИЎИЁАыҪрЈ¬ө«ИҙРлҪ»ДЙұЈЦӨҪрЎЈ

өЪИэЈ¬өұЖЪИЁұкөДЖЪ»хәПФјјЫёсБ¬Ршҙу·щХЗөшКұЈ¬Вф·ҪИФУРҝЙДЬРлЧ·јУұЈЦӨҪрЎЈ

өЪЛДЈ¬ВфіцЖЪИЁЛщКХИЎөДИЁАыҪрҝЙТФЧчОӘұЈЦӨҪрөДТ»Іҝ·Ц,¶шІ»ДЬөҘ¶АК№УГЎЈ

ЦБУЪҪ»ТЧЛщИзәОКХИЎұЈЦӨҪрЈ¬І»Н¬Ҫ»ТЧЛщ»бУРЛщІ»Н¬Ј¬Ҫ»ТЧХЯУҰБЛҪвЛщҪ»ТЧЖ·ЦЦөДұЈЦӨҪрТӘЗуЎЈДҝЗ°№ъНвЖЪИЁөДұЈЦӨҪрЦЖ¶ИЛдИ»Ое»Ё°ЛГЕЈ¬ө«ЧРПё·ЦАаЈ¬ҝЙ·ЦОӘПВБРИэЦЦ:ҙ«НіЦЖ¶ИЎўDeltaЦЖ¶ИУлspanЦЖ¶ИЎЈ

1Ўўҙ«НіЦЖ¶И

ҙ«НіөДЖЪИЁұЈЦӨҪрЦЖ¶ИТФЕҰФјЙМЖ·Ҫ»ТЧЛщ( COMEX)ОӘҙъұнЈ¬ГҝТ»КЦВфҝХЖЪИЁұЈЦӨҪрОӘПВБРБҪХЯЦРҪПҙуХЯЎЈИЁАыҪр+ЖЪ»хәПФјөДұЈЦӨҪрРйЦөЖЪИЁјЫЦөөДТ»°л(ИЁАыҪр+ЖЪ»хәПФјұЈЦӨҪрөДТ»°лЎЈ

ЈЁ1Ј©ВфіцөҘПоЖЪИЁ(ОЮұЈ»ӨРФЖЪИЁ)өДұЈЦӨҪрјЖЛгЎЈ

ЛөГчЈәТФПВөДАэЦӨКЗҪиУГөДХжКөКэҫЭЈ¬МЧУГұЈЦӨҪр№«КҪЈ¬ІўҪ«ұЈЦӨҪр°ҙ№ъДЪіЈУГөД5%КХИЎЈ¬ЦјФЪСйЦӨЙПКц№«КҪЎЈ

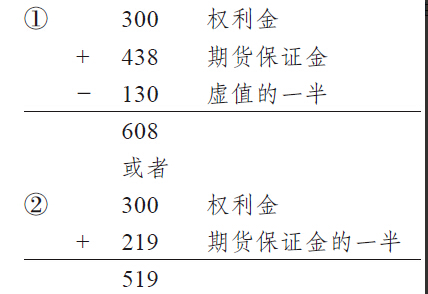

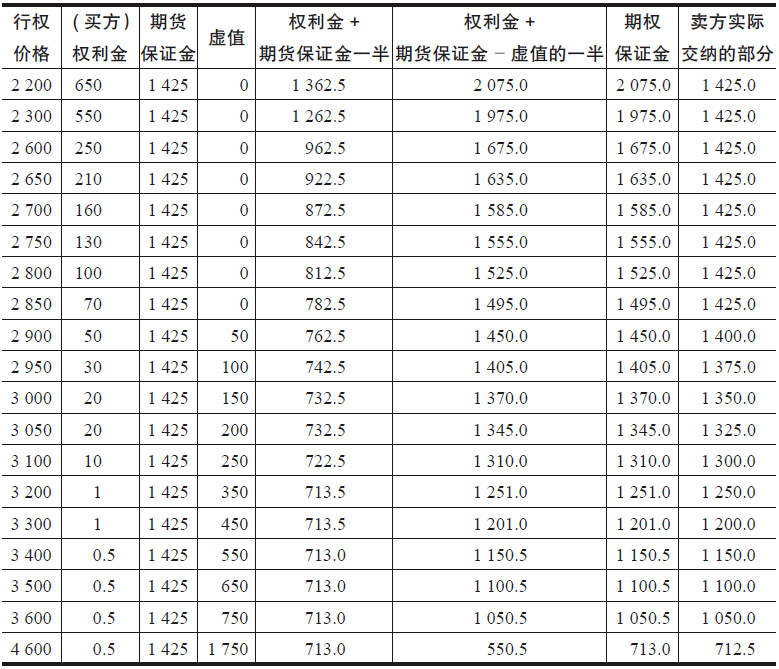

ЎҫАэ1ЎҝИфН¶»ъХЯ3ФВ5ИХВфіцТ»КЦ7ФВДіЖ·ЦЦРРИЁјЫёсОӘ8500ФӘ/¶ЦөДҝҙөшЖЪИЁЈ¬ИЁАыҪрОӘ300ФӘ/¶Ц,өұИХЖЪ»хјЫёсОӘ8760ФӘ¶Ц,ИфЖЪ»хұЈЦӨҪр°ҙ5%КХИЎФтОӘ438ФӘ¶Ц,ДіЖ·ЦЦЖЪ»хКЗТ»КЦәПФј10¶Ц,ФтұЈЦӨҪрОӘ:

ТтҙЛЈ¬өұИХЛщРиөДұЈЦӨҪрОӘ758ФӘ/¶ЦЈ¬јҙ7580ФӘКЦЈ¬ФтРиЧ·јУұЈЦӨҪр1500ФӘКЦЎЈФЪЙПКцАэЧУЦРЦРЈ¬ұЈЦӨҪрөДөЪТ»ЦЦјЖ Лг·Ҫ·Ё¶јұИөЪ¶юЦЦөГіцөДҪб№ыҙуЎЈДЗГҙЈ¬КІГҙЗйҝцПВЈ¬ұЈЦӨҪр»бКЗөЪ¶юЦЦ·Ҫ·ЁөДҪб№ыДШ?Ц»УРФЪВфіцөДЖЪИЁРйЦөәЬҙуКұІЕ»бК№УГЎЈ

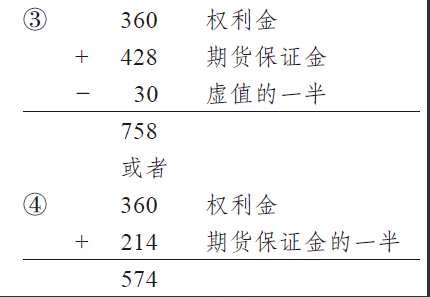

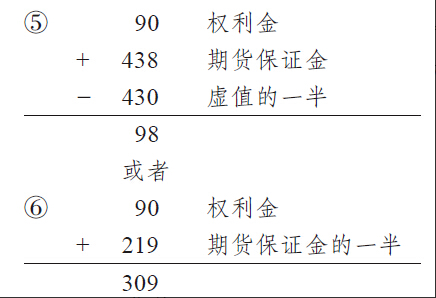

ЎҫАэ2ЎҝјЩИфАэТ»-ЦРөДН¶»ъХЯ3ФВ5ИХВфіцөДКЗТ»КЦ ДіЖ·ЦЦ7ФВРРИЁјЫёсОӘ7900ФӘ/¶ЦөДҝҙөшЖЪИЁЈ¬ИЁАыҪрКЗ90ФӘ/¶ЦЈ¬ДЗГҙұЈЦӨҪрОӘ:

ТтҙЛ,ЛщРиөДіхКјұЈЦӨҪрОӘ309ФӘ/¶ЦЈ¬јҙ3090ФӘКЦЎЈХвЦЦұЈЦӨҪрЦЖ¶И»щұҫЙПКЗёщҫЭВфҝХЖЪИЁөД·зПХ¶шөчХыөД,УЙУЪВдИлМ“ЦөөДЖЪИЁ·зПХҪПөНЈ¬ТтҙЛҙ«НіЦЖ¶И¶ФУЪВфҝХРйЦөөДЖЪИЁҝЙТФГвөфёГЗшЦөТ»°лөДұЈЦӨҪрЈ¬ө«ОӘәОГвөфТ»°л?ҙ«НіЦЖ¶И

ІўОЮәПАнөДҪвКНЈ¬ОЁТ»ГгЗҝөДҪвКН КЗЖҪЦөЖЪИЁөДјЫЦөКЬЖЪҙыјЫёсөДУ°ПмПөКэ( Delta )ОӘ0.5ЎЈ

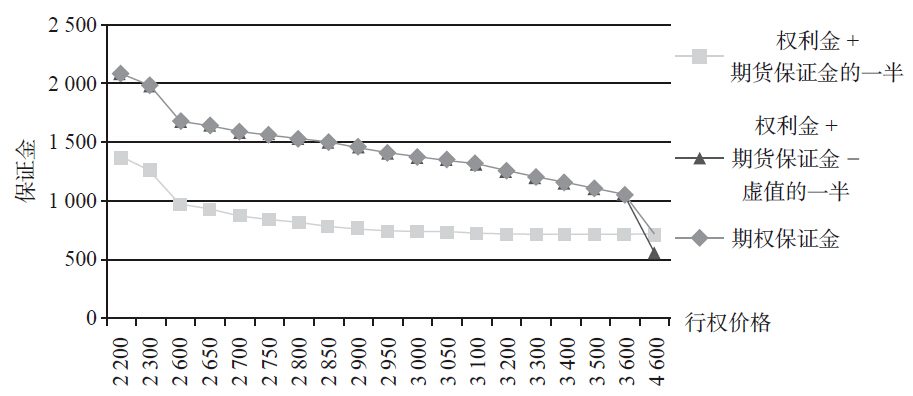

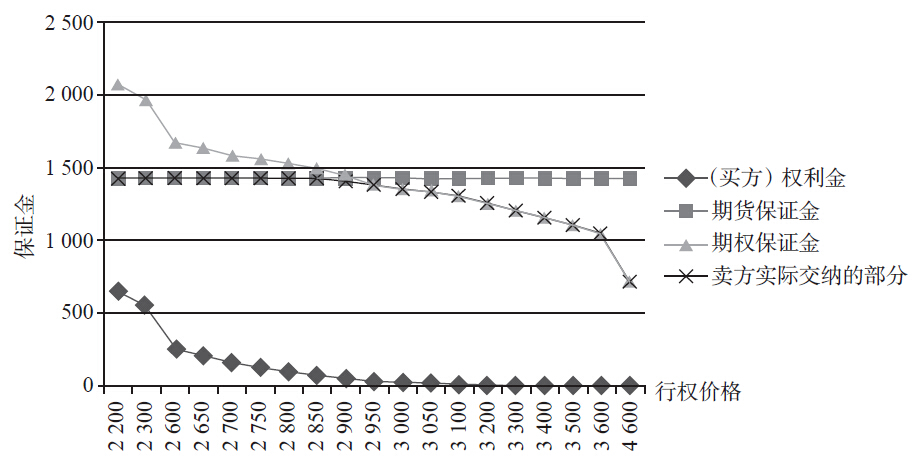

ПВНјТ»КЗёщҫЭ3ФВ28ИХ5ФВДіЖ·ЦЦҝҙХЗЖЪИЁКэҫЭ»жЦЖөДЈ¬өұИХЖЪ»хјЫёсОӘ2850ФӘ/¶ЦЎЈөұЖЪИЁөДРйЦөІҝ·ЦөИУЪЖЪ»хұЈЦӨҪрКұЈ¬БҪёц№«КҪөДҪб№ыПаН¬;өұЖЪИЁОӘЙоРйЦөЖЪИЁКұЈ¬УЙУЪЖдТ»°лТІ»б·ЗіЈҙуЈ¬ХвКұ°ҙКҪ( 4-1 )јЖЛгөДҪб№ыҫН»бИзНјЦРәбЦбТФПВЗйҝцЈ¬ұЈЦӨҪрОӘёәКэЈ¬ПаөұУЪҪ»ТЧЛщ»№ТӘө№МщВф·ҪұЈЦӨҪр,ХвөұИ»І»ҝЙДЬЈ¬ХвКұҫНТӘ°ҙ№«КҪКҪјЖЛгөДҪб№ыКХИЎұЈЦӨҪрЎЈВф·ҪКХИЎөДИЁАыҪрЦ®ЛщТФјЖИлұЈЦӨҪрЈ¬КЗТтОӘИЁАыҪрУИЖдКЗКөЦөІҝ·ЦКЗВф·ҪөДЦҙРРЛрК§Ј¬ЖЪ»хәПФјұЈЦӨҪрКЗВф·ҪөДВДФјұЈЦӨ,ЛщТФЧЬөДұЈЦӨҪрКХИЎТӘҪ«¶юХЯјУЧЬЈ¬ХвСщІЕДЬұЈЦӨёІёЗВф·ҪВДФјөД·зПХЎЈКөјКЙПЈ¬Вф·ҪЛщҪ»өДұЈЦӨҪрУлВт·ҪөДИЁАыҪрПаұИіЙұҫІўІ»ёЯЈ¬ХвҙУНј2ҝЙТФҝҙіцЎЈ

Нј1Ј¬5ФВДіЖ·ЦЦҝҙХЗЖЪИЁұЈЦӨҪр·ЦІјНј

Нј2Ј¬ЖЪИЁВф·ҪКөјКҪ»ДЙұЈЦӨҪр

Нј2ТІКЗТАҫЭ3ФВ28ИХ5ФВҝҙХЗЖЪИЁөДКөјККэҫЭёщҫЭЙПКцЛщҪІөД№«КҪјЖЛгәу»жЦЖөДЎЈҙУКөјККХТжВКАҙҝҙ,Вф·ҪөДКХТжҝЙДЬІўІ»өНЈ¬ІўІ»КЗВф·ҪУАФ¶ҙҰУЪІ»АыөШО»ЎЈҙУ№ъНвБЛҪвөДЗйҝцЈ¬Вф·ҪЧ¬З®өДёЕВКІўІ»өНЎЈЦ»УРФЪЖЪИЁөДРйЦөІҝ·ЦҙуУЪЖЪ»хұЈЦӨҪрКұЈ¬ІЕК№УГҙ«НіЦЖ¶ИөДөЪ¶юёц№«КҪЎЈНј1ЎўНј2ЦРөДКэҫЭИзПВұнЛщКҫЎЈ

ҙЛұнОӘНј1Ўў2КөјККэҫЭ(өҘО»:ФӘ/¶Ц)

МШұрЛөГчЈәҙ«НіұЈЦӨҪр№«КҪТӘјхИҘЖЪИЁРйЦө¶оөДТ»°л»№ФЪУЪұЈЦӨҝҙ ХЗЖЪИЁәНҝҙөшЖЪИЁөДұЈЦӨҪрІ»КЗН¬·ҪПтұд»ҜЈ¬¶шКЗ·ҙ·ҪПтұд»ҜЎЈФЪЖЪ»хјЫёсЙПХЗКұЈ¬ҝҙХЗЖЪИЁВф·ҪөДҝчЛрФцҙу,ёщҫЭҙ«Ні№«КҪјЖЛгөДұЈЦӨҪрТІФцјУЈ¬ХвУРАыУЪҝШЦЖ·зПХЎЈФЪЖЪ»хјЫёсЙПХЗ№эіМЦР,ҝҙөшЖЪИЁІ»¶ПРйЦө»тКөЦөФҪАҙФҪЙЩЈ¬Вф·ҪөД·зПХТІФҪАҙФҪРЎЈ¬ФтұЈЦӨҪрөДТӘЗуТІјхЙЩЈ¬ХвТІКЗәПЗйәПАнөДЎЈ

ЎҫАэ3Ўҝ5ФВ30ИХДіЖ·ЦЦ9ФВЖЪ»хјЫёсОӘ8570ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ8800ФӘ/¶ЦөДҝҙХЗЖЪИЁИЁАыҪрОӘ270ФӘ/¶ЦЈ¬ҝҙөшЖЪИЁИЁАыҪрОӘ520ФӘ¶ЦЎЈөұИХВфіцҝҙХЗЖЪИЁ(РйЦөЖЪИЁ)РиТӘөДұЈЦӨҪр=270+8570x5%- ( 8800-8570 ) x0.5=270+428.5-115=583.5 (ФӘ/¶Ц)Ј¬ Вф·ҪКөјКҪ»ДЙ583.5 ;ҝҙөшЖЪИЁ(КөЦөЖЪИЁ)өДұЈЦӨҪр=520+8570*5%=520+428.5=948.5 (ФӘ¶Ц)Ј¬ Вф·ҪКөјКҪ»ДЙ948.5ЎЈөҪБЛ7ФВ8ИХЈ¬ЖЪ»хјЫёсЙПХЗөҪ9660ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ8800ФӘ/¶ЦөДҝҙХЗЖЪИЁИЁАыҪрОӘ880ФӘ¶Ц,ҝҙөшЖЪИЁИЁАыҪрОӘ60ФӘ/¶ЦЎЈөұИХҝҙХЗЖЪИЁ(КөЦөЖЪИЁ)ұЈЦӨҪр=880+9660x5%=880+483=1363 (ФӘ/¶Ц)ЎЈ¶ФУЪҝҙХЗЖЪИЁөДВфіцХЯАҙЛөЦБҙЛТӘФцјУөДұЈЦӨҪрОӘ1363-583.5=779.5 (ФӘ/¶Ц) ;ҝҙөшЖЪИЁ[РйЦөІҝ·ЦҙуУЪЖЪ»хұЈЦӨҪрЈ¬УГКҪ( 4-2 ) ]ұЈЦӨҪр=60+9660*5%x0.5-60+241.5=301.5 (ФӘ¶Ц)Ј¬ Па¶ФУЪөұіхВтИлКұКХИЎөДИЁАыҪрАҙЛөЈ¬өИУЪІ»Ҫ»ұЈЦӨҪрЎЈөҪБЛ8ФВ19ИХ, ЖЪ»хјЫёсЙПХЗөҪ10600ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ8800ФӘ/¶ЦөДҝҙХЗЖЪИЁИЁАыҪрОӘ1790ФӘ/¶ЦЈ¬ҝҙөшЖЪИЁИЁАыҪрОӘ3.8ФӘ/¶ЦЎЈөұИХҝҙХЗЖЪИЁ(ЙоКөЦөЖЪИЁ)ұЈЦӨҪр=1790+10600x5%=1790+530=2320 (ФӘ/¶Ц)Ј¬ ¶ФУЪҝҙХЗЖЪИЁөДВфіцХЯАҙЛөҙУөұіхВфіцөҪПЦФЪТӘФцјУөДұЈЦӨҪр=2320-583.5=1736.5 (ФӘ/¶Ц) ; ҝҙөшЖЪИЁ(ЙоРйЦөЖЪИЁ)ұЈЦӨҪр=3.8+10600x5%x0.5=268.8 (ФӘ/¶Ц)

ФЪЖЪ»хјЫёсЙПХЗ№эіМЦРЈ¬ҝҙХЗЖЪИЁВф·Ҫ·зПХјУҙуЈ¬ұЈЦӨҪ𲻶ПФцјУЈ¬¶шҝҙөшЖЪИЁөДұЈЦӨҪрИҙФЪјхЙЩЈ¬ТтОӘҝҙөшЖЪИЁВф·Ҫ·зПХФҪАҙФҪРЎЈ¬јхЙЩұЈЦӨҪрТІКЗәПЗйәПАнөД(јыНј4-3 )ЎЈФЪЖЪ»хјЫёсЙПХЗ№эіМЦР,ҝҙХЗЖЪИЁВф·Ҫ·зПХјУҙуЈ¬ұЈЦӨҪ𲻶ПФцјУ,¶шҝҙөшЖЪИЁөДұЈЦӨҪрИҙФЪјхЙЩЈ¬ТтОӘҝҙөшЖЪИЁВф·Ҫ·зПХФҪАҙФҪРЎ,јхЙЩұЈЦӨҪрТІКЗәПЗйәПАнөД(ПВНј )ЎЈ

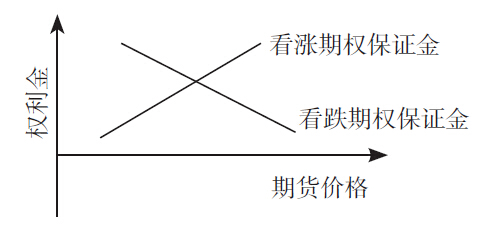

ҝҙХЗәНҝҙөшЖЪИЁұЈЦӨҪрөДұд»ҜУлЖЪ»хјЫёсұд»ҜөД№ШПө

ЙПНјұнКҫЈ¬ҝҙХЗЖЪИЁұЈЦӨҪрөДұд»ҜУлЖЪ»хјЫёсөДұд»ҜіЙХэПа№Ш;ҝҙөшЖЪИЁұЈЦӨҪрөДұд»ҜУлЖЪ»хјЫёсөДұд»ҜіЙёәПа№ШЎЈЈЁ2Ј©ВфіцЧйәПЖЪИЁөДұЈЦӨҪрјЖЛгЎЈ

ВфіцЧйәПЖЪИЁ,јҙН¶ЧКХЯҪ»ТЧІЯВФЦРөДҝҙХЗЖЪИЁәНҝҙөшЖЪИЁИ«КЗВфіцөДЈ¬Г»УРұЈ»ӨЎЈФЪЧйәПЦРЈ¬»тХЯРРИЁјЫёсІ»Н¬Ј¬»тХЯөҪЖЪФВ·ЭІ»Н¬Ј¬»тХЯБҪХЯ¶јІ»Н¬ЎЈВфіцЧйәПЖЪИЁұЈЦӨҪр=КөЦөЖЪИЁөДұЈЦӨҪр(»тКөЦөёЯөДЖЪИЁұЈЦӨҪр) +РйЦөЖЪИЁөДИЁАыҪр(»тКөЦөөНөДЖЪИЁөДИЁАыҪр)»тХЯ:ВфіцЧйәПЖЪИЁұЈЦӨҪр=ИЁАыҪрҙуөДЖЪИЁөДұЈЦӨҪр+ИЁАыҪрөНөДЖЪИЁөДИЁАыҪрЦ®ЛщТФТӘУГКөЦөЖЪИЁ(»тКөЦөёЯөДЖЪИЁ)өДұЈЦӨҪрЈ¬КЗТтОӘКөЦөЖЪИЁөДұЈЦӨҪрЧЬКЗұИРйЦөЖЪИЁ(»тКөЦөөНөДЖЪИЁ)өДұЈЦӨҪрёЯ,КөЦөЖЪИЁөДИЁАыҪрёЯЗТГ»УРРйЦөЈ¬ЛщТФИ·¶ЁұЈЦӨҪрКэ¶оКұЈ¬Ц»РиТӘјЖЛгТ»ұЯөДұЈЦӨҪрјҙҝЙЎЈ

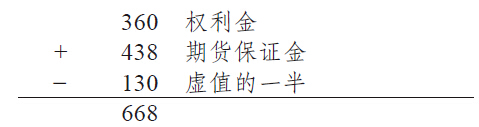

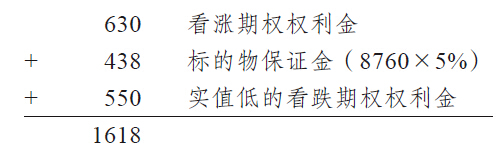

ЎҫАэ4ЎҝЖЪИЁөДЦЦАаІ»Н¬ЎЈВфіцТ»·Э9ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ8500ФӘ/¶ЦөДДіЖ·ЦЦҝҙөшЖЪИЁЈ¬ИЁАыҪрОӘ360ФӘ/¶ЦЎЈВфіцТ»·Э9ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ8500ФӘ¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁ,ИЁАыҪрОӘ630ФӘ/¶ЦЎЈұкөДОпөұЗ°јЫёсОӘ8760ФӘ¶ЦЎЈёГАэКфУЪҝХН·ҝзКҪМЧАыЧйәПЎЈОТГЗҝЙТФПИ·ЦұрјЖЛгГҝёцЖЪИЁөДұЈЦӨҪрЎЈ

ҝҙХЗЖЪИЁәНҝҙөшЖЪИЁөДұЈЦӨҪрјЖЛг:

ҝҙХЗЖЪИЁөДұЈЦӨҪрұИҝҙөшЖЪИЁөДұЈЦӨҪрёЯЈ¬ДЗГҙұЈЦӨҪрЧЬ¶оҫНКЗ1068+360=1428ФӘ/¶ЦЎЈ

ЎҫАэ5ЎҝЖЪИЁөДөҪЖЪИХІ»Н¬ЎЈ

ВфіцТ»·Э7ФВ·ЭөҪЖЪ,РРИЁјЫёсОӘ8500ФӘ/¶ЦөДДіЖ·ЦЦҝҙөшЖЪИЁЈ¬ИЁАыҪрОӘ330ФӘ/¶ЦЎЈВфіцТ»·Э9ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ8500ФӘ/¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁ,ИЁАыҪрОӘ630ФӘ/¶ЦЎЈұкөДОпөұЗ°јЫёс·ЦұрОӘ8600ФӘ/¶ЦЎў8760ФӘ/¶ЦЎЈ7ФВ·ЭҝҙөшЖЪИЁОӘРйЦөЈ¬9ФВҝҙХЗЖЪИЁОӘКөЦөЎЈФтұЈЦӨҪрјЖЛг№эіМОӘ:

(3 )УРұЈ»ӨРФЖЪИЁҪ»ТЧөДұЈЦӨҪрТӘЗуЎЈ

ЛщОҪУРұЈ»ӨРФЖЪИЁКЗЦёПИВтИлТ»·ЭҝҙХЗЖЪИЁ(»тҝҙөшЖЪИЁ)Ј¬ФЩВфіцТ»·ЭҝҙХЗЖЪИЁ(»тҝҙөшЖЪИЁ)Ј¬ Н¬КұВтИлөДЖЪПЮІ»ФзУЪВфіцөДЖЪПЮЈ¬ВтИлөДРРИЁјЫёсЦБЙЩУлВфіцөДРРИЁјЫёсТ»СщУР

АыҝЙНјЈ¬ФтұЈЦӨҪр=ҫ»ИЁАыҪрЎЈ

ЎҫАэ6ЎҝВтИлТ»-·Э3ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ5500ФӘ/¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁЈ¬ИЁАыҪрОӘ70ФӘ/¶ЦЎЈВфіцТ»·Э3ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ6000ФӘ/¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁЈ¬ИЁАыҪрОӘ30ФӘ¶ЦЎЈБҪПоЖЪИЁ¶јКЗ3ФВ·ЭөҪЖЪЈ¬КұјдГ»УРІоТмЎЈБнНвЈ¬ВтИлөДҝҙХЗЖЪИЁөДРРИЁјЫёс( 5500ФӘ/¶Ц)ұИВфіцөДҝҙХЗЖЪИЁРРИЁјЫёс( 6000ФӘ/¶Ц)өНЎЈИз№ыұкөДОпЙПХЗөҪ6100ФӘ/¶Ц,БҪПоЖЪИЁ¶јҪ«ұ»ЦҙРРЎЈө«ВтИлөДЖЪИЁЦҙРРН·ҙзҝЙТФөЦІ№ВфіцөДЦҙРРН·ҙзЈ¬ЛщТФХвЦЦІЯВФІ»РиТӘҪ»ДЙұЈЦӨҪрЈ¬ө«УЙУЪВтИлЖЪИЁөДИЁАыҪрЦ§іцҙуУЪВфіцЖЪИЁЛщКХИЎөДИЁАыҪрЈ¬ТтҙЛЈ¬РиТӘЦ§ё¶ИЁАыҪрҫ»Ц§іцЎЈ

И»¶ш,Из№ыЖЪИЁЧйәПКЗГ»УРұЈ»ӨөД,ФтРиТӘКХИЎұЈЦӨҪрЎЈГ»УРұЈ»ӨРФөДЖЪИЁЧйәП°ьАЁБҪЦЦАаРН:өЪТ»Ј¬Из№ыВтИлөДЖЪИЁРРИЁјЫёсІ»ИзВфіцөДЖЪИЁөДРРИЁјЫёсУРАы;өЪ¶юЈ¬Из№ыВтИлЖЪИЁөДөҪЖЪФВ·ЭФзУЪВфіцөДЖЪИЁЎЈ

ЎҫАэ7ЎҝВтИлТ»-·Э1ФВ·ЭөҪЖЪ,РРИЁјЫёсОӘ5500ФӘ/¶ЦөДДіЖ·ЦЦҝҙөшЖЪИЁ,ИЁАыҪрОӘ200ФӘ/¶ЦЎЈВфіцТ»·Э1ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ6000ФӘ¶ЦөДДіЖ·ЦЦҝҙөшЖЪИЁЈ¬ИЁАыҪрОӘ500ФӘ/¶ЦЎЈУЙУЪБҪПоЖЪИЁ¶јКЗ1ФВ·ЭөҪЖЪЈ¬І»ҙжФЪКұјдОКМвЈ¬ө«ВтИлөДҝҙөшЖЪИЁРРИЁјЫёс( 5500ФӘ/¶Ц)І»ИзВфіцөДҝҙөшЖЪИЁРРИЁјЫёс( 6000ФӘ/¶Ц)УРАыЎЈұЈЦӨҪрТӘЗу=РРИЁјЫёсЦ®Іоҫ»ИЁАыҪр=( 6000-5500)- ( 500-200) =200 (ФӘ¶Ц)ЎЈ

ЎҫАэ8ЎҝВтИлТ»·Э1ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ6000ФӘ/¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁЈ¬ИЁАыҪрОӘ300ФӘ/¶ЦЎЈВфіцТ»·Э3ФВ·ЭөҪЖЪЈ¬РРИЁјЫёсОӘ6000ФӘ¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁ,ИЁАыҪрОӘ800ФӘ/¶ЦЎЈұкөДОпөұЗ°јЫёсОӘ6200ФӘ¶ЦЎЈ

ФЪұҫАэЦРЈ¬1ФВ·ЭЖЪИЁТ»ө©өҪЖЪЈ¬3ФВ·ЭЖЪИЁФтұдіЙТ»Т»ёцГ»УРұЈ»ӨРФөДЖЪИЁЈ¬ЛщТФ,ХвСщөДЖЪИЁРиҪ«ВфіцөДЖЪИЁ°ҙөҘПоЖЪИЁұЈЦӨҪрјЖЛгЈ¬ФЩјУЙПВтИлЖЪИЁЛщЦ§ё¶өДұЈЦӨҪрЎЈҙ«НіЦЖ¶ИөДИұөгКЗ¶ФУЪМЧАыіЦІЦ( spread position )ұЈЦӨҪрөДјЖЛгЎЈАэИзЈ¬¶ФВтТ»ВфТ»ЖЪИЁөДЧйәПІ»ДЬјЖЛгЖдЧЫәПұЈЦӨҪрөДКэДҝЎЈТтОӘУРХвР©ИұөгЈ¬ЛщТФЦҘјУёзЙМТөҪ»ТЧЛщҫН·ўХ№іцТ»МЧёДҪшөДұЈЦӨҪрЦЖ¶И: DeltaЦЖ¶ИЎЈ

2ЎўDeltaЦЖ¶И

ФЪDeltaЦЖ¶ИПВЈ¬ ұЈЦӨҪрҫц¶ЁУЪёГЖЪИЁөДDeltaПөКэіЛТФЖЪ»хөДұЈЦӨҪрЈ¬ТІҫНКЗ°СЖЪИЁөұЧчТ»¶ЁКэДҝөДЖЪ»хАҙҙҰАнЎЈ

ФЪDeltaЦЖ¶ИПВЈ¬ ұЈЦӨҪр=ИЁАыҪр+DeltaxЖЪ»хұЈЦӨҪрЎЈ

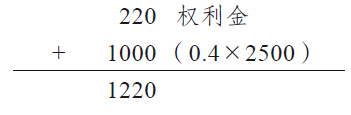

ЎҫАэ9ЎҝДіЖ·ЦЦЖЪ»хұЈЦӨҪрОӘ2500ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ4000ФӘ/¶ЦөДҝҙөшЖЪИЁИЁАыҪрОӘ220ФӘ/¶ЦЈ¬DeltaОӘ-0.4 ,ФтұЈЦӨҪрФЪDeltaЦЖ¶ИПВОӘ:

іэБЛҝЙТФёщҫЭЖЪИЁөДDeltaПөКэЛгіцЖЪИЁөДұЈЦӨҪрНвЈ¬DeltaЦЖ¶И»№ҝЙЛгіцМЧАыөДЧйәПіЦІЦөДұЈЦӨҪрЎЈЛщУРҫ»іЦІЦөДDeltaКЗ°СёчіЦІЦөДDeltaЦөіЛЙПЛщУөУРөДәПФјКэЈ¬И»әу°СёчіЦІЦөДҪб№ыјУЧЬЖрАҙ¶шөГөДЎЈЛгіцЛщУРіЦІЦөДDeltaЦөәу,ЖдұЈЦӨҪрјҙөИУЪҫ»DeltaЦөіЛТФГҝТ»ЖЪ»хәПФјөДұЈЦӨҪрЎЈ

DeltaЦЖ¶ИЛдИ»ұИҙ«НіЦЖ¶ИҪПДЬҝјВЗөҪІ»Н¬ЖЪ»хјЫёсПВөДЖЪИЁөДІ»Н¬·зПХЈ¬ө«ИФУРГчПФИұөгЈ¬ДЗҫНКЗРРИЁјЫёсІ»ұдКұЈ¬ЖЪИЁөДјЫЦөЦБЙЩ»№КЬөҪПВБРОеПоТӘЛШУ°Пм:

ЈЁ1Ј©ұкөДОпЖЪ»хөДјЫёс;

ЈЁ2Ј©ұкөДОпјЫёсөДІЁ¶ҜВК;

ЈЁ3Ј©АыВК;

ЈЁ4Ј©өҪЖЪИХ;

ЈЁ5Ј©ЖдЛыТтЛШЈ¬АэИзЛ°КХЎЈ

DeltaЦЖ¶И¶ФЖЪИЁөД·зПХұЈЦӨҪрөДјЖЛгЦ»ҝјВЗөҪөЪТ»ЦЦТтЛШЈ¬јҙЖЪ»хјЫёсұд¶ҜЛщФміЙөДЖЪИЁјЫЦөұд»Ҝ,¶шНкИ«әцВФБЛЖдЛыТӘЛШ¶ФЖЪИЁіЦІЦ·зПХөДУ°ПмЈ¬ЖдЦРУИТФІЁ ¶ҜВКөДұд»ҜУ°ПмЧоОӘГчПФЈ¬ТтҙЛDeltaЦЖ¶ИФЪәЬ¶аЗйРОПВЈ¬КЗСПЦШөН№АБЛЖЪИЁөДұЈЦӨҪрЎЈОӘБЛёДҪшDeltaЦЖ¶ИөДГчПФИұөг,ЦҘјУёзЙМТөҪ»ТЧЛщФЪ1990Дк·ўХ№іцТ»ЦЦЧоРВөДЖЪИЁұЈЦӨҪрЦЖ¶ИЈ¬јҙspanЦЖ¶ИЎЈ

3ЎўspanЦЖ¶И

spanҙъұнұкЧјН¶ЧКЧйәПөД·зПХ·ЦОцПөНі( Standard Potfolio Analysis of Risk)Ј¬ јҙАыУГЧйәПөД·ҪКҪИҘЖА№АЖЪ»хіЦІЦөД·зПХЎЈspanДЈДвТ» Б¬ҙ®І»Н¬өДКРіЎҝЙДЬұд»ҜПВЈ¬°ьАЁұкөДОпЖЪ»хјЫёсУлЖЪ»хІЁ¶ҜВКөДұд¶ҜПВЈ¬Хы ёцЖЪ»хУлЖЪИЁіЦІЦөДјЫЦө»бИзәОұд»ҜЈ¬И»әуspan°СЧоөНұЈЦӨҪр¶ЁОӘҝЙТФәӯёЗГҝИХЛщУРДЈДвЧҙҝцЦРөДЧоҙуЛрК§өДКэЧЦЎЈspanЦЖ¶ИҝјВЗБЛ16ёцҝЙДЬөДКРіЎЗйҝцАҙҫц¶ЁККөұөДұЈЦӨҪрЎЈХв16ёцЗйҝц·ҙУііцЖЪ»хјЫёсУлЖЪ»хјЫёсІЁ¶ҜВКөДұд»ҜЎЈspanЦЖ¶ИјЖ ЛгіцХв16ЦЦЗйҝцПВЧйәПјЫЦөИзәОұд»ҜЈ¬¶шЧоөНұЈЦӨҪрҫНөИУЪХв16ЦЦЗйҝцЦРөДЧоҙуЛрК§ЎЈИфҪ»ТЧХЯН¬КұУРЖЪ»хУлЖЪИЁөДіЦІЦЈ¬spanЦЖ¶ИҪ«ДЬХэИ··ҙУііцХыёціЦІЦөД·зПХІўЛгіцәНёГ·зПХПа¶ФУҰөДЧг№»өДұЈЦӨҪрКэДҝЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§