ЦчТі > »ҰЙо300ЖЪИЁ >

ЖЪИЁИЁАыҪрХЗөшКЬКІГҙУ°ПмЈҝКЗКІГҙУ°ПмЖЪИЁөДИЁАыҪрұд»ҜДШЈҝ

adminОҙЦӘ

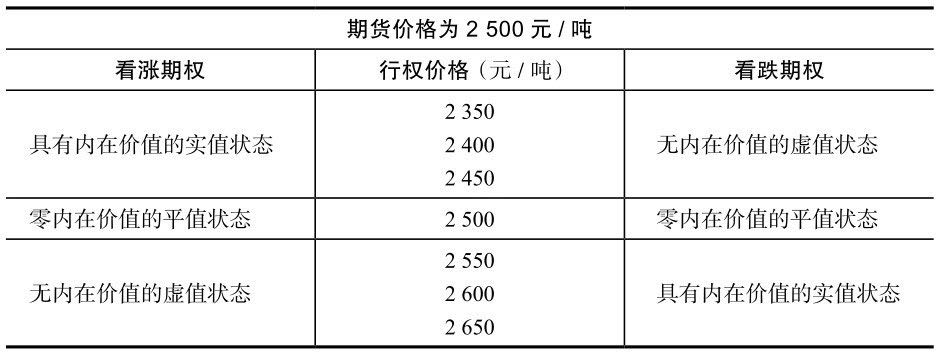

ЖЪИЁИЁАыҪрЈ¬ҫНКЗВтҪш»тВфіцЖЪИЁәПФјөДјЫёсЎЈ¶ФУЪЖЪИЁөДВт·ҪАҙЛөЈ¬ОӘБЛ»»ИЎЖЪИЁёіУиВт·ҪТ»¶ЁөДИЁАыЈ¬ұШРлЦ§ё¶Т»ұКИЁАыҪрёшЖЪИЁВф·Ҫ;¶ФУЪЖЪИЁөДВф·ҪАҙЛөЈ¬ВфіцЖЪИЁ¶шіРөЈБЛұШРлВДРРЖЪИЁәПФјөДТеОсЈ¬ОӘҙЛКХИЎТ»ұКИЁАыҪрЧчОӘұЁікЎЈУЙУЪИЁАыҪрКЗУЙВт·ҪёәөЈөДЈ¬КЗВт·ҪФЪіцПЦЧоІ»АыөДұд¶ҜКұЛщТӘіРөЈөДЧоёЯЛрК§Ҫр¶оЈ¬ТтҙЛИЁАыҪрТІіЖЧч“ұЈПХҪр”ЎЈТтЛьКЗВтҪш»тВфіцИЁАыөДјЫёсЈ¬№КУЦіЖ“ИЁјЫ”»т“ЖЪИЁјЫёс”ИЁАыҪрҪр¶оөД¶аЙЩИЎҫцУЪХыёцЖЪИЁәПФјКұјдЎўәПФјФВ·Эј°ЛщСЎФсөДРРИЁјЫёсөИЎЈҪУПВАҙИюёсЖЪИЁОӘН¶ЧКХЯПкПёІыКцЈ¬ЖЪИЁИЁАыҪрөД№№іЙТФј°У°ПмТтЛШЎЈ

Т»ЎўДЪФЪјЫЦө

ДЪФЪјЫЦө(intrinsic value, IV)КЗБўјҙВДРРЖЪИЁәПФјКұҝЙ»сИЎөДЧЬАыИуЈ¬КЗИЁАыҪрЦРөДКөЦөІҝ·ЦЈ¬КЗҝҙХЗЖЪИЁРРИЁјЫёсөНУЪұкөДОпјЫёсөДІо¶оЈ¬»тҝҙөшЖЪИЁөДРРИЁјЫёсёЯУЪұкөДОпјЫёсөДІо¶оЎЈЖЪИЁөДДЪФЪјЫЦөҫш¶ФІ»РЎУЪБгЎЈЛь·ҙУіБЛЖЪИЁәПФјРРИЁјЫёсУлПа№ШұкөДәПФјКРіЎјЫёсЦ®јдөД№ШПөЎЈДЪФЪјЫЦө=ЖЪИЁөДКөЦөІҝ·ЦЎЈұИИзЈәДіЖ·ЦЦЖЪ»хјЫёсОӘ2550ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ2500ФӘ/¶ЦөДҝҙХЗЖЪИЁҫЯУР50ФӘ/¶ЦөДДЪФЪјЫЦө( 2550-2500=50 )ЎЈ“КөЦөЖЪИЁ”ҫЯУРДЪФЪјЫЦөЎЈ“ЖҪЦөЖЪИЁ”ДЪФЪјЫЦөОӘБгЎЈ“РйЦөЖЪИЁ”ОЮДЪФЪјЫЦөЎЈҫЯМеөШЛөЈ¬УРТФПВБщЦЦЗйҝцЈә

өЪТ»Ј¬өұҝҙХЗЖЪИЁөДРРИЁјЫёсөНУЪПа№ШұкөДјЫёсЈ¬јҙРРИЁәуДЬ»сАыКұЈ¬ёГҝҙХЗЖЪИЁОӘ“КөЦөЖЪИЁ”Ј¬ҫЯУРДЪФЪјЫЦөЎЈұИИзЈ¬ДіЖ·ЦЦҝҙХЗЖЪИЁәПФјРРИЁјЫёсОӘ2500ФӘ/¶ЦЈ¬ЖЪ»хјЫёсОӘ2530ФӘ/¶ЦЈ¬ҙЛКұЈ¬ёГЖЪИЁКөЦөІҝ·ЦОӘ30ФӘ/¶ЦЈ¬јҙДЪФЪјЫЦөОӘ30ФӘ/¶ЦЎЈ

өЪ¶юЈ¬өұҝҙХЗЖЪИЁөДРРИЁјЫёсУлПа№ШұкөДјЫёсПаөИ»т·ЗіЈПаҪьЈ¬ёГЖЪИЁОӘ“ЖҪЦөЖЪИЁ”Ј¬ДЪФЪјЫЦөОӘБгЎЈИзДіЖ·ЦЦЖЪ»хјЫёсОӘ2500ФӘ/¶ЦЈ¬ҝҙХЗЖЪИЁРРИЁјЫёсТІОӘ2500ФӘ/¶ЦЈ¬ФтёГҝҙХЗЖЪИЁДЪФЪјЫЦөОӘБгЎЈ

өЪИэЈ¬өұҝҙХЗЖЪИЁөДРРИЁјЫёсёЯУЪПа№ШұкөДәПФјјЫёсЈ¬ёГҝҙХЗЖЪИЁОӘ“РйЦөЖЪИЁ”Ј¬ОЮДЪФЪјЫЦөЎЈұИИзЈ¬ДіҪ»ТЧХЯУөУРТ»ёцРРИЁјЫёсОӘ2500ФӘ/¶ЦөДДіЖ·ЦЦҝҙХЗЖЪИЁЈ¬¶шҙЛКұЈ¬ЖЪ»хјЫёсОӘ2450ФӘ/¶ЦЈ¬ёГЖЪИЁОӘРйЦөЖЪИЁЈ¬ОЮДЪФЪјЫЦөЎЈ

өЪЛДЈ¬өұҝҙөшЖЪИЁРРИЁјЫёсёЯУЪПа№ШұкөДјЫёсЈ¬ёГҝҙөшЖЪИЁОӘ“КөЦөЖЪИЁ”Ј¬ҫЯУРДЪФЪјЫЦөЎЈұИИзЈ¬ДіЖ·ЦЦҝҙөшЖЪИЁәПФјРРИЁјЫёсОӘ2500ФӘ/¶ЦЈ¬¶шЖЪ»хјЫёсОӘ2450ФӘ/¶ЦЈ¬ёГҝҙөшЖЪИЁКөЦөІҝ·ЦОӘ50ФӘ/¶ЦЈ¬ДЪФЪјЫЦөОӘ50ФӘ/¶ЦЎЈ

өЪОеЈ¬өұҝҙөшЖЪИЁөДРРИЁјЫёсУлұкөДОпјЫёсПаөИ»т·ЗіЈПаҪьЈ¬ёГЖЪИЁОӘ“ЖҪЦөЖЪИЁ”Ј¬ДЪФЪјЫЦөОӘБгЎЈИзДіЖ·ЦЦЖЪ»хјЫёсОӘ2500ФӘ/¶ЦЈ¬ҝҙөшЖЪИЁРРИЁјЫёсТІОӘ2500ФӘ/¶ЦЈ¬ФтёГҝҙөшЖЪИЁДЪФЪјЫЦөОӘБгЎЈ

өЪБщЈ¬өұҝҙөшЖЪИЁөДРРИЁјЫёсөНУЪұкөДОпјЫёсЈ¬ёГҝҙөшЖЪИЁОӘ“РйЦөЖЪИЁ”Ј¬ОЮДЪФЪјЫЦөЎЈұИИзЈ¬Ҫ»ТЧХЯУөУРТ»ёцРРИЁјЫёсОӘ2500ФӘ/¶ЦөДДіЖ·ЦЦҝҙөшЖЪИЁЈ¬¶шҙЛКұЖЪ»хјЫёсОӘ2560ФӘ/¶ЦЈ¬ёГЖЪИЁОӘРйЦөЖЪИЁЈ¬ОЮДЪФЪјЫЦөЎЈ

ТФЙПКЗЖЪИЁДЪФЪјЫЦөөДБщЦЦЗйҝцЈ¬ИзПВұнЛщКҫЎЈ

јтөҘөШЛөЈ¬КөЦөЖЪИЁөДКөЦөІҝ·ЦөИУЪДЪФЪјЫЦө;ЖҪЦөЖЪИЁДЪФЪјЫЦөОӘБгЈ»РйЦөЖЪИЁОЮДЪФЪјЫЦөЎЈҪшТ»ІҪөДАнҪвјыұнЎЈ

¶юЎў КұјдјЫЦө

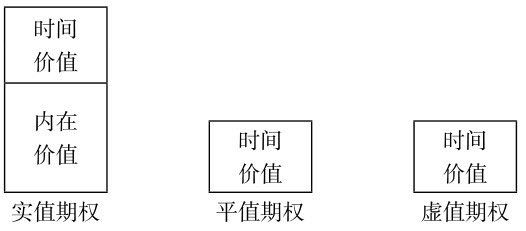

КұјдјЫЦө(time value, TV)КЗЦёЖЪИЁИЁАыҪрҝЫіэДЪФЪјЫЦөөДКЈУаІҝ·ЦЈ¬јҙИЁАыҪрЦРі¬іцДЪФЪјЫЦөөДІҝ·ЦЈ¬УЦіЖНвФЪјЫЦө(extrinsicvalue)ЎЈЛьКЗЦёЈ¬өұЖЪИЁөДВт·ҪПЈНыЛжЧЕКұјдөДСУіӨЈ¬Па№ШұкөДОпјЫёсөДұд¶ҜУРҝЙДЬК№ЖЪИЁФцЦөКұ¶шФёТвОӘВтҪшХвТ»ЖЪИЁЛщё¶іцөДИЁАыҪрҪр¶оЎЈЛьН¬КұТІ·ҙУііцЖЪИЁөДВф·ҪЛщФёТвҪУКЬөДЖЪИЁөДВфјЫЎЈТтҙЛЈ¬И·¶ЁКұјдјЫЦөөДёщұҫТтЛШЈ¬КЗЖЪИЁөДВт·ҪәНВф·ҪТАҫЭ¶ФОҙАҙКұјдДЪЖЪИЁөДјЫЦөФцјхЗчКЖөДІ»Н¬ЕР¶П¶ш»ҘПаҫәХщұЁјЫөД»о¶ҜЎЈКұјдјЫЦө=ИЁАыҪр- ДЪФЪјЫЦөЎЈ

ЎҫАэЎҝВтҪшРРИЁјЫёсОӘ5600ФӘ/¶ЦөД°ЧМЗҝҙХЗЖЪИЁКұЈ¬ЖЪ»хКРјЫОӘ5580ФӘ/¶ЦЈ¬ИфИЁАыҪрОӘ20ФӘ/¶ЦЈ¬ФтХв20ФӘ/¶ЦИ«ІҝОӘКұјдјЫЦө(ТтОӘёГЖЪИЁОӘРйЦөЖЪИЁ)ЎЈДЗГҙКұјдјЫЦөКЗФхГҙјЖЛгөДДШ?ұИИз3ФВ1ИХөДЖЪ»хјЫёсОӘ5210ФӘ/¶ЦЈ¬ДЗГҙРРИЁјЫёсОӘ5200ФӘ/¶ЦөД5ФВ°ЧМЗҝҙХЗЖЪИЁИЁАыҪрКЗ¶аЙЩДШ?КЧПИХвАпТСҫӯУРДЪФЪјЫЦө10ФӘ/¶ЦЈ¬ИЁАыҪрУҰёГҙуУЪ10ФӘ/¶ЦЈ¬ҙу¶аЙЩДШ?ХвТӘҝҙҪсәујЫёсІЁ¶ҜРФөДФӨІвЎЈИз№ыФӨІвјЫёсІЁ¶ҜҪПҙуЈ¬ФтИЁАыҪр»бёЯТ»Р©;Из№ыФӨІвјЫёсІЁ¶Ҝ·щ¶ИІ»ҙуЈ¬ФтИЁАыҪрҫН»бЙЩТ»өгЎЈ¶аіц¶аЙЩЈ¬ЙЩіц¶аЙЩЈ¬ҝЙТФёщҫЭЧФјә¶ФЖдОҙАҙјЫёсөДФӨЖЪҪшРР№АЛгЎЈұИИзДгИПОӘјЫёсДЬЙПХЗ40ёцөгЈ¬

ФтҝЙТФіцјЫ15ФӘ/¶ЦЎў25ФӘ/¶ЦЈ¬өұИ»Ј¬Ц»ТӘДЬіЙҪ»Ј¬ДЬЙЩіцФтЙЩіцЎЈ

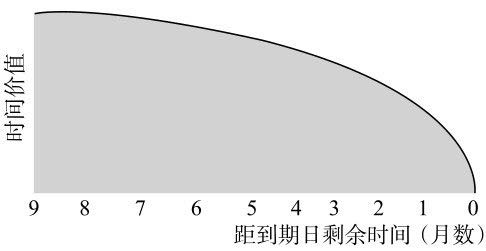

Т»°гАҙҪІЈ¬ЖЪИЁКЈУаөДУРР§ИХЖЪФҪіӨЈ¬ЖдКұјдјЫЦөҫНФҪҙуЎЈТтОӘЖЪИЁөДУРР§ЖЪФҪіӨЈ¬¶ФУЪЖЪИЁөДВт·ҪАҙЛөЈ¬Жд»сАыөДҝЙДЬРФҫНФҪҙу;¶ФУЪЖЪИЁөДВф·ҪАҙЛөЈ¬ЛщұШРліРөЈөД·зПХТІҫНФҪ¶аЈ¬Тт¶шЛыВфіцЖЪИЁЛщТӘЗуөДИЁАыҪрҫНФҪ¶аЈ¬¶шВт·ҪТІФёТвЦ§ё¶ёь¶аөДИЁАыҪрТФХјУРёь¶аөДУҜАы»ъ»бЎЈ·ҙЦ®Ј¬ЖЪИЁөДУРР§ЖЪФҪ¶МЈ¬Вф·ҪЛщұШРліРөЈөД·зПХТІҫНФҪЙЩЈ¬Тт¶шЈ¬ЛыВфіцЖЪИЁЛщТӘЗуөДИЁАыҪрІ»»бәЬ¶аЈ¬Вт·ҪТІІ»ФёТвОӘХвЦЦУҜАы»ъ»бәЬЙЩөДЖЪИЁЈ¬Ц§ё¶ёь¶аөДИЁАыҪрЎЈөұЖЪИЁБЩҪьөҪЖЪИХКұЈ¬Из№ыЖдЛыМхјюІ»ұдЈ¬ДЗГҙЈ¬ёГЖЪИЁКұјдјЫЦөөДЛҘјхЛЩ¶ИҫН»бјУҝмЈ¬ТтОӘҝЙТФК№ЖЪИЁЈ¬ЧӘПтКөЦөөДКұјдХэФЪјхЙЩЎЈФЪөҪЖЪИХЈ¬ёГЖЪИЁҫНІ»ФЩУРИОәОКұјдјЫЦөЈ¬ёГЖЪИЁөДјЫЦөҫНЦ»КЗДЪФЪјЫЦөБЛ(јыПВНј)ЎЈ

КөЦөЖЪИЁИЁАыҪр=ДЪФЪјЫЦө+КұјдјЫЦөЖҪЦөЖЪИЁИЁАыҪр=КұјдјЫЦөРйЦөЖЪИЁИЁАыҪр=КұјдјЫЦөЖҪЦөЖЪИЁКұјдјЫЦөЧоҙуЈ¬Ҫ»ТЧНЁіЈТІЧо»оФҫЈ¬ТтОӘКұјдјЫЦөҫНКЗН¶»ъјЫЦөЈ¬ФЪУўОДКйј®ЦРЈ¬КұјдјЫЦө»№ұ»іЖОӘН¶»ъөДИЁАыҪр(speculativepremium)ЖҪЦөЖЪИЁКұЈ¬ЖЪИЁПтКөЦө»№КЗРйЦөЧӘ»ҜЈ¬·ҪПтДСТФИ·¶ЁЈ¬ЧӘОӘКөЦөФтВт·ҪУҜАыЈ¬ЧӘОӘРйЦөФтВф·ҪУҜАыЈ¬№КН¶»ъРФЧоЗҝЈ¬КұјдјЫЦөЧоҙуЎЈЖЪИЁөДРйЦөіМ¶ИФҪЙоЈ¬ЖЪИЁЧӘОӘКөЦөөДҝЙДЬРФТІҫНФҪРЎЈ¬Вт·ҪУҜАыөДҝЙДЬРФҫНФҪРЎЈ¬№КІ»Фё¶аё¶іцН¶»ъјЫЦөЎЈЖЪИЁөДКөЦөіМ¶ИФҪЙоЈ¬ЖЪИЁөДёЬёЛЧчУГФҪИхЈ¬№КН¶»ъјЫЦөТІФЪјхЙЩЎЈ

ИэЎўИЁАыҪрУлДЪФЪјЫЦөЎўКұјдјЫЦөөД№ШПө

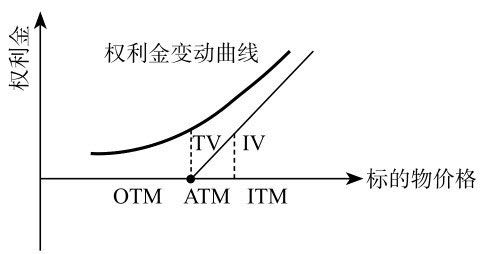

ИзЗ°ЛщКцЈ¬ИЁАыҪрУЙДЪФЪјЫЦөјУЙПКұјдјЫЦөЧйіЙЎЈұИИз°ЧМЗЖЪ»хјЫёсОӘ521ІҪЈ¬РРИЁјЫёсОӘ5200өДҝҙХЗЖЪИЁөДИЁАыҪрОӘ30Ј¬ФтКұјдјЫЦөұШ¶ЁөИУЪ20Ј¬ТтОӘДЪФЪјЫЦөОӘ10ЎЈДЪФЪјЫЦөәНКұјдјЫЦөУЦёчУРІ»Н¬өДұд»Ҝ№жВЙЈ¬ХвР©ұд»Ҝ№жВЙИзНјЛщКҫЎЈ

Чў:РұПЯПВ·ҪОӘIVЈ¬»ЎПЯУлРұПЯЦ®јдОӘTVЈ¬әЪөгЧу·ҪөДOTMЦ»УРTVЎЈ

ЎҫАэЎҝ7ФВ15ИХ9ФВДіЖ·ЦЦЖЪ»хјЫёсҪбЛгјЫОӘ2830Ј¬өұИХРРИЁјЫёсОӘ2800өДҝҙХЗЖЪИЁ(КөЦөЖЪИЁ)ИЁАыҪрОӘ42Ј¬Фт:ДЪФЪјЫЦө=2830- -2800=30Ј¬КұјдјЫЦө=42- -30=12ЎЈөұЖЪ»хјЫёсөшөҪ2800 (ЖҪЦөЖЪИЁ)Ј¬ИЁАыҪрОӘ20Ј¬Фт:ДЪФЪјЫЦө=2800-2800=0Ј¬КұјдјЫЦө=20-0=20ЎЈөұЖЪ»хјЫёсөшөҪ2700(РйЦөЖЪ

ИЁ)Ј¬ИЁАыҪрОӘ7Ј¬Фт:ДЪФЪјЫЦө=0Ј¬КұјдјЫЦө=7ЎЈЖҪЦөәНРйЦөЖЪИЁөДИЁАыҪрҪцУЙКұјдјЫЦө№№іЙЎЈ

ҝЙТФҝҙіцЈ¬КөЦөЖЪИЁИЁАыҪрЧоёЯЈ¬ЖҪЦөЖЪИЁИЁАыҪрҙОЦ®Ј¬РйЦөЖЪИЁИЁАыҪрЧоЙЩЎЈМШұрЛөГч:КөЦөЖЪИЁУРДЪФЪјЫЦөЈ¬ЖҪЦөЖЪИЁДЪФЪјЫЦөОӘ0Ј¬РйЦөЖЪИЁОЮДЪФЪјЫЦөЈ¬ДЗГҙДЬІ»ДЬЛөРйЦөЖЪИЁөДДЪФЪјЫЦөОӘёәКэДШ?»ШҙрКЗ“І»ДЬ”ЎЈЗ°ОДЛөБЛЈ¬“ЖЪИЁөДДЪФЪјЫЦөҫш¶ФІ»РЎУЪБг”Ј¬ТтОӘИЁАыҪр=ДЪФЪјЫЦө+КұјдјЫЦөЎЈұИИз6ФВ30ИХЈ¬°ЧМЗЖЪ»х9ФВәПФјјЫёсОӘ5882Ј¬¶шөұИХ9ФВҝҙХЗЖЪИЁРРИЁјЫёсОӘ5900өДИЁАыҪрОӘ2,ҙЛЖЪИЁОӘРйЦөЖЪИЁЈ¬РйЦөОӘ18 (5882-5900) =-18Ј¬°ҙХХДЪФЪјЫЦө=ұкөДОпјЫёс-РРИЁјЫёсЈ¬ҙЛРйЦөЖЪИЁөДДЪФЪјЫЦөУҰёГОӘ-18Ј¬¶шИЁАыҪрЦ»УР2Ј¬ДгДЬЛөКұјдјЫЦөОӘ-16Вр?ПФИ»І»ДЬЎЈ

ЛщТФЈ¬РйЦөЖЪИЁөДДЪФЪјЫЦөЦ»ДЬЛөОЮДЪФЪјЫЦөЈ¬¶шІ»ДЬЛөКЗёәКэЈ¬ФЪјЖЛгКұ°ҙБгјЖЛгЎЈҫНұҫАэАҙЛөЈ¬ёГҝҙХЗЖЪИЁОЮДЪФЪјЫЦөЈ¬КұјдјЫЦөОӘ2Ј¬јҙИЁАыҪрИ«ІҝОӘКұјдјЫЦө(РйЦөЖЪИЁөДИЁАыҪрИ«ІҝОӘКұјдјЫЦө)ЎЈТІҫНКЗЛөЈ¬ВтҪшХЯИПОӘЛжЧЕКұјдөДНЖТЖЈ¬РйЦө»бұдОӘЖҪЦөЈ¬ЖҪЦө»бұдОӘКөЦөЈ¬¶шЗТ»бі¬№э

ҝЙТФҝҙіцЈ¬КөЦөЖЪИЁИЁАыҪрЧоёЯЈ¬ЖҪЦөЖЪИЁИЁАыҪрҙОЦ®Ј¬РйЦөЖЪИЁИЁАыҪрЧоЙЩЎЈМШұрЛөГч:КөЦөЖЪИЁУРДЪФЪјЫЦөЈ¬ЖҪЦөЖЪИЁДЪФЪјЫЦөОӘ0Ј¬РйЦөЖЪИЁОЮДЪФЪјЫЦөЈ¬ДЗГҙДЬІ»ДЬЛөРйЦөЖЪИЁөДДЪФЪјЫЦөОӘёәКэДШ?»ШҙрКЗ“І»ДЬ”ЎЈЗ°ОДЛөБЛЈ¬“ЖЪИЁөДДЪФЪјЫЦөҫш¶ФІ»РЎУЪБг”Ј¬ТтОӘИЁАыҪр=ДЪФЪјЫЦө+КұјдјЫЦөЎЈұИИз6ФВ30ИХЈ¬°ЧМЗЖЪ»х9ФВәПФјјЫёсОӘ5882Ј¬¶шөұИХ9ФВҝҙХЗЖЪИЁРРИЁјЫёсОӘ5900өДИЁАыҪрОӘ2,ҙЛЖЪИЁОӘРйЦөЖЪИЁЈ¬РйЦөОӘ18 (5882-5900) =-18Ј¬°ҙХХДЪФЪјЫЦө=ұкөДОпјЫёс-РРИЁјЫёсЈ¬ҙЛРйЦөЖЪИЁөДДЪФЪјЫЦөУҰёГОӘ-18Ј¬¶шИЁАыҪрЦ»УР2Ј¬ДгДЬЛөКұјдјЫЦөОӘ-16Вр?ПФИ»І»ДЬЎЈ

ЛщТФЈ¬РйЦөЖЪИЁөДДЪФЪјЫЦөЦ»ДЬЛөОЮДЪФЪјЫЦөЈ¬¶шІ»ДЬЛөКЗёәКэЈ¬ФЪјЖЛгКұ°ҙБгјЖЛгЎЈҫНұҫАэАҙЛөЈ¬ёГҝҙХЗЖЪИЁОЮДЪФЪјЫЦөЈ¬КұјдјЫЦөОӘ2Ј¬јҙИЁАыҪрИ«ІҝОӘКұјдјЫЦө(РйЦөЖЪИЁөДИЁАыҪрИ«ІҝОӘКұјдјЫЦө)ЎЈТІҫНКЗЛөЈ¬ВтҪшХЯИПОӘЛжЧЕКұјдөДНЖТЖЈ¬РйЦө»бұдОӘЖҪЦөЈ¬ЖҪЦө»бұдОӘКөЦөЈ¬¶шЗТ»бі¬№э

2ЎЈ¶ФВфіцЖЪИЁХЯАҙЛөЈ¬ЛыИПОӘІ»»бУРИзҙЛҙуөДұд¶ҜЎЈ

ИэЎўУ°ПмИЁАыҪрұд¶ҜөДТтЛШ

ИЁАыҪрКЗЖЪИЁәПФјЦРөДОЁТ»ұдБҝЈ¬КЗУЙВт·ҪәНВф·ҪөД№©Зу№ШПөҫц¶ЁөДЎЈҫц¶ЁИЁАыҪрөД»щұҫТтЛШЦчТӘУРТФПВОеёц:

(1)ұкөДОпјЫёсЎЈ

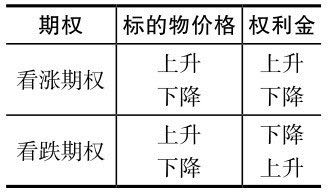

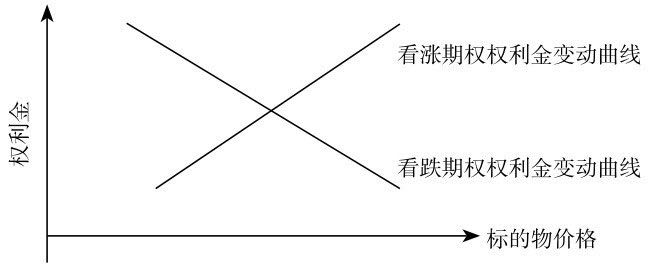

ИЁАыҪрКЗУЙҪ»ТЧХЯНЁ№эҫәјЫҫц¶ЁөДЈ¬ө«Ҫ»ТЧХЯУҰёГҝјВЗәН·ЦОцУ°ПмИЁАыҪрөДТтЛШЎЈИзәОК№ИЁАыҪрөДіцјЫёьҝЖС§Ј¬ПВТ»ҪЪҪ«ПтДгҪйЙЬИЁАыҪрјЖЛгДЈРНЎЈұкөДОпјЫёсҪ»ТЧХЯФЪҪшРРЖЪИЁҪ»ТЧКұЈ¬КЧПИЈ¬ТӘҝјВЗұкөДОпјЫёсЈ¬И»әуёщҫЭУлРРИЁјЫёсөД№ШПөСЎФсКөЦөЖЪИЁЎўЖҪЦөЖЪИЁ»тРйЦөЖЪИЁ(ЖдИЁАыҪрКЗТАҙОөЭјхөД)ФЪҝҙХЗЖЪИЁҪ»ТЧЦРЈ¬ұкөДОпјЫёсУлИЁАыҪріКХэПт№ШПөЈ¬ұкөДОпјЫёсФҪёЯЈ¬ДЪФЪјЫЦөФҪҙуЎЈФЪҝҙөшЖЪИЁҪ»ТЧЦРЈ¬ұкөДОпјЫёсУлИЁАыҪріКёәПт№ШПөЈ¬ұкөДОпјЫёсФҪёЯЈ¬ДЪФЪјЫЦөФҪРЎЎЈ

ЎҫАэЎҝ11ФВ19ИХДіЖ·ЦЦ1ФВәПФјЖЪ»хјЫёсУЙЗ°Т»МмөД2475ЙПЙэөҪ2495Ј¬ЙПЙэБЛ20Ј¬¶шРРИЁјЫёсОӘ2500өДҝҙөшЖЪИЁИЁАыҪрУЙЗ°Т»МмөД35ПВөшөҪ16Ј¬ПВөш·щ¶ИОӘ17ЎЈН¬КұЈ¬РРИЁјЫёсОӘ2500өДҝҙХЗЖЪИЁИЁАыҪрУЙЗ°Т»МмөД5ЙПЙэөҪ10Ј¬ЙПЙэ·щ¶ИОӘ5ЎЈ

(2)ұкөДОпјЫёсІЁ¶ҜВКЎЈ

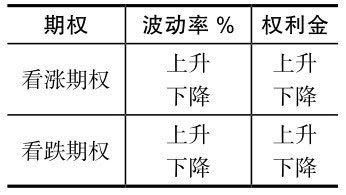

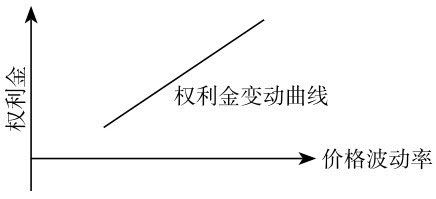

ЖдКөЈ¬Ҫ»ТЧХЯФЪСЎФсРРИЁјЫёсКұЈ¬јИТӘІОҝјЖЪ»хјЫёсЈ¬ёьТӘҝјВЗЖЪ»хјЫёсІЁ¶ҜВКЎЈТтОӘёщҫЭЖЪ»хјЫёсІЁ¶ҜВК·ҪҝЙСЎФсКөЦөЖЪИЁЎўЖҪЦөЖЪИЁ»тРйЦөЖЪИЁЈ¬ХвСщІЕҝЙТФҫц¶ЁИЁАыҪрөДіцјЫЎЈјЫёсІЁ¶ҜВККЗЖЪИЁ¶ЁјЫДЈРНЦРЧоЦШТӘөДұдБҝЎЈИз№ыОТГЗёДұдјЫёсІЁ¶ҜВКөДјЩЙиЈ¬»тКРіЎ¶ФУЪјЫёсІЁ¶ҜВКөДҝҙ·Ё·ўЙъБЛұд»ҜЈ¬ЖЪИЁөДјЫЦө¶ј»бКЬөҪПФЦшөДУ°ПмЎЈұкөДОпјЫёсІЁ¶Ҝ·щ¶ИФҪҙуЈ¬Вт·ҪУҜАыөДҝЙДЬРФФҪҙуЈ¬Вф·ҪіРөЈөД·зПХТІҫНФҪҙуЈ¬ТтҙЛИЁАыҪрТІҫНФҪёЯЎЈБнНвЈ¬ДіТ»МШ¶ЁЖЪИЁФЪЖЪ»хјЫёсұд¶ҜҫзБТКұ»бұИФЪЖЪ»хјЫёсҪПОӘЖҪОИКұУөУРҪПјСөДФцЦө»ъ»бЈ¬ТтҙЛЈ¬Вт·ҪФёТв¶ФЖЪИЁё¶іцҪПёЯөДИЁАыҪрЎЈПа№ШЖЪ»хәПФјјЫёсөДІЁ¶ҜЈ¬ФцјУБЛК№ЖЪИЁПтКөЦө·ҪПтТЖ¶ҜөДҝЙДЬРФ,ТтҙЛИЁАыҪрТІУҰПаУҰФцјУЎЈТІҫНКЗЛөЈ¬јЫёсЗчКЖіцПЦДжЧӘөДҝЙДЬРФФҪҙуЈ¬ЖЪИЁВт·ҪТІёьАЦУЪҪУКЬЖЪИЁВф·ҪЛщМбіцөДёьёЯөДЖЪИЁјЫёсЎЈөұПа№ШЖЪ»хјЫёсҫЯУР.ЙПХЗЗчКЖКұЈ¬ҝҙХЗЖЪИЁөДВт·ҪФтФёТв¶аЦ§ё¶ИЁАыҪ𣬶шҝҙөшЖЪИЁөДВф·ҪФтІ»»бТӘЗуҪПёЯөДИЁАыҪрЎЈ

Па·ҙөШЈ¬өұПа№ШЖЪ»хјЫёсіКПВөшЗчКЖКұЈ¬ҝҙХЗЖЪИЁөДВт·ҪКЗІ»ФёЦ§ё¶ҪП¶аөДИЁАыҪрөДЈ¬¶шҝҙөшЖЪИЁВф·ҪФт»бМбіцҪПёЯөДИЁАыҪрТӘЗуЎЈУЦИзЈ¬өұПа№ШЖЪ»хјЫёсІЁ¶Ҝ·щ¶ИҪПРЎКұЈ¬ЖЪИЁВф·ҪІ»»бМбіцҪПёЯИЁАыҪрТӘЗу;ІЁ¶Ҝ·щ¶ИҪПҙуКұЈ¬ЖЪИЁөДВф·ҪФт»бМбіцҪПёЯИЁЈ¬АыҪрТӘЗуЎЈҫӯСйёжЛЯОТГЗ:КРіЎјЫёсұд¶Ҝ·щ¶ИФҪҙуЈ¬ФтПа№ШЖЪИЁөДИЁАыҪрФҪёЯЎЈАэИзЈ¬Из№ыДіЖ·ЦЦЖЪ»хјЫёсІЁ¶ҜУЪ2200~ 2600ФӘ/¶ЦЈ¬ДЗГҙ¶ФУЪёГҝҙХЗЖЪИЁВф·Ҫ¶шСФЈ¬РРИЁјЫёсОӘ2300ФӘ/¶ЦөДҝҙХЗЖЪИЁЧӘОӘҫЯУРКөЦөЖЪИЁөД·зПХРФҫН»бәЬҙуЈ¬Тт¶шЖдЛщКХИЎөДИЁАыҪрҫНУҰёЯУЪКРіЎјЫёсІЁ¶ҜҪПРЎөДҝҙХЗЖЪИЁөДИЁАыҪрЎЈёЯІЁ¶ҜВК=ёЯИЁАыҪрЖЪ»хјЫёсІЁ¶Ҝ·щ¶ИФҪҙуЈ¬ЖЪИЁФҪУРҝЙДЬұ»ЦҙРРЈ¬ҙЛКұЖЪИЁВф·ҪПЈНыұЬГвВДРРәПФјЎЈ

ТтҙЛІ»ФёТвВфіцЖЪИЁЈ¬іэ·ЗЛыГЗКХКЬөДИЁАыҪрПаөұёЯЎЈТтҙЛЈ¬јЩ¶ЁЖдЛыЗйҝцІ»ұдЈ¬ФЪјЫёсұд¶ҜҫзБТөДКРіЎЦРЈ¬ЖЪИЁКұјдјЫЦөНЁіЈ»бҪПёЯЈ¬ЖдИЁАыҪрТт¶шТІ»бҪПёЯЎЈҫЩАэАҙЛөЈ¬ФЪјЫёсұд¶ҜҫзБТөДКРіЎЦРЈ¬ФЪ3ёцФВәуөҪЖЪөДЖЪИЁЈ¬ЖдИЁАыҪрҝЙДЬұИјЫёсЖҪОИЗТУР6ёцФВІЕөҪЖЪөДЖЪИЁөДИЁАыҪрТӘёЯЎЈПа·ҙЈ¬ЖЪИЁөДјЫёсІЁ¶ҜВКФҪРЎЈ¬ұкөДОпјЫёсІЁ¶ҜК№өГЦҙРРЖЪИЁҫЯУРКХЈ¬ТжөДҝЙДЬРФФҪРЎЈ¬ТтҙЛЈ¬ИЁАыҪрТІҫНФҪөН(јыұнЈ¬Нј)

ТтҙЛІ»ФёТвВфіцЖЪИЁЈ¬іэ·ЗЛыГЗКХКЬөДИЁАыҪрПаөұёЯЎЈТтҙЛЈ¬јЩ¶ЁЖдЛыЗйҝцІ»ұдЈ¬ФЪјЫёсұд¶ҜҫзБТөДКРіЎЦРЈ¬ЖЪИЁКұјдјЫЦөНЁіЈ»бҪПёЯЈ¬ЖдИЁАыҪрТт¶шТІ»бҪПёЯЎЈҫЩАэАҙЛөЈ¬ФЪјЫёсұд¶ҜҫзБТөДКРіЎЦРЈ¬ФЪ3ёцФВәуөҪЖЪөДЖЪИЁЈ¬ЖдИЁАыҪрҝЙДЬұИјЫёсЖҪОИЗТУР6ёцФВІЕөҪЖЪөДЖЪИЁөДИЁАыҪрТӘёЯЎЈПа·ҙЈ¬ЖЪИЁөДјЫёсІЁ¶ҜВКФҪРЎЈ¬ұкөДОпјЫёсІЁ¶ҜК№өГЦҙРРЖЪИЁҫЯУРКХЈ¬ТжөДҝЙДЬРФФҪРЎЈ¬ТтҙЛЈ¬ИЁАыҪрТІҫНФҪөН(јыұнЈ¬Нј)

ЎҫАэЎҝ°ЧМЗЖЪ»хјЫёсОӘ5600ФӘ/¶ЦЈ¬ІўФЪЖдәу2ёцФВДЪФӨјЖҪ«ОИУЪёГјЫёсЛ®ЖҪЈ¬ДЗГҙТ»Т»ёц5600ФӘ/¶ЦөД2ёцФВЖЪөД°ЧМЗҝҙХЗЖЪИЁөДВф·ҪЛщГжБЩөД·зПХҫНәЬРЎЈ¬Тт¶шЖдЛщТӘЗуөДИЁАыҪрҫНІ»»бёЯЎЈ

(3)РРИЁјЫёсЎЈ

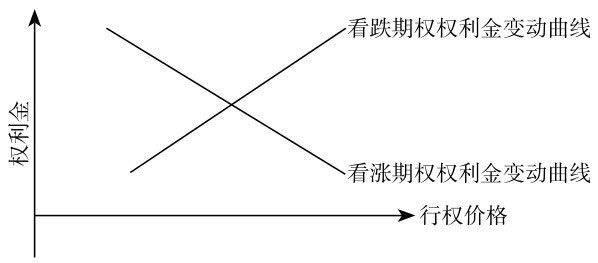

јЩ¶Ё°ЧМЗЖЪ»хјЫёсОӘ5650ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ5700ФӘ/¶ЦөДҝҙХЗЖЪИЁКЗТ»ёцРйЦөҝҙХЗЖЪИЁЈ¬ЖдИЁАыҪр»бұИРРИЁјЫёсОӘ5600ФӘ/¶ЦөДБнТ»ёціэРРИЁјЫёсНвЖдУаҫщНкИ«ПаН¬өДҝҙХЗЖЪИЁИЁАыҪрөНЎЈАэИзЈ¬Вт·ҪҝЙДЬё¶іц70ФӘ/¶ЦөДҙъјЫИҘВтҪшТ»ёцКөЦөөДҝҙХЗЖЪИЁЈ¬ө«ИҙҪцФёТвіц20ФӘ/¶Ц»тёьөНөД·СУГИҘВтҪшТ»ёцРйЦөҝҙХЗЖЪИЁЎЈАнУЙҫНФЪУЪЈ¬КөЦөҝҙХЗЖЪИЁҪПРйЦөҝҙХЗЖЪИЁУөУРҪПҙу»ъ»бФЪЧоәуЦҙРРЖЪИЁЎЈИз№ыҝҙХЗЖЪИЁФЪҪ«АҙДіТ»КұјдРРИЁЈ¬ФтЖдКХТжОӘЖЪ»хјЫёсУлРРИЁјЫёсөДІо¶оЎЈЛжЧЕЖЪ»хјЫёсөДЙПЙэЈ¬ҝҙХЗЖЪИЁөДјЫЦөТІҫНФҪҙуЈ¬ИЁАыҪрТІҫНФҪёЯ;ЛжЧЕРРИЁјЫёсөДМбёЯЈ¬ҝҙХЗЖЪИЁөДјЫЦөТІҫНФҪРЎЈ¬ИЁАыҪрТІҫНФҪөНЎЈ

¶ФУЪҝҙөшЖЪИЁАҙЛөЈ¬ЖдКХТжОӘРРИЁјЫёсУлЖЪ»хјЫёсөДІо¶оЎЈТтҙЛҝҙөшЖЪИЁөДРРОӘХэәГУлҝҙХЗЖЪИЁПа·ҙЎЈөұЖЪ»хјЫёс_ЙПЙэКұЈ¬ҝҙөшЖЪИЁөДјЫЦөПВҪөЈ¬ИЁАыҪрПВөш;өұРРИЁјЫёсЙПЙэКұЈ¬ҝҙөшЖЪИЁөДјЫЦөЙПЙэЈ¬ИЁАыҪрЙПХЗЎЈФЪҝҙХЗЖЪИЁЦРЈ¬РРИЁјЫёсФҪёЯЈ¬Вт·ҪУҜАыөДҝЙДЬРФФҪРЎЈ¬ТтҙЛУлИЁАыҪр·ҙПтұд¶Ҝ№ШПөЎЈФЪҝҙөшЖЪИЁЦРЈ¬РРИЁјЫёсФҪёЯЈ¬Вт·ҪУҜАыөДҝЙДЬРФФҪҙуЈ¬ТтҙЛУлИЁАыҪріКХэПтұд¶Ҝ№ШПө(јыұнЈ¬Нј)ЎЈ

јЩ¶Ё°ЧМЗЖЪ»хјЫёсОӘ5650ФӘ/¶ЦЈ¬РРИЁјЫёсОӘ5700ФӘ/¶ЦөДҝҙХЗЖЪИЁКЗТ»ёцРйЦөҝҙХЗЖЪИЁЈ¬ЖдИЁАыҪр»бұИРРИЁјЫёсОӘ5600ФӘ/¶ЦөДБнТ»ёціэРРИЁјЫёсНвЖдУаҫщНкИ«ПаН¬өДҝҙХЗЖЪИЁИЁАыҪрөНЎЈАэИзЈ¬Вт·ҪҝЙДЬё¶іц70ФӘ/¶ЦөДҙъјЫИҘВтҪшТ»ёцКөЦөөДҝҙХЗЖЪИЁЈ¬ө«ИҙҪцФёТвіц20ФӘ/¶Ц»тёьөНөД·СУГИҘВтҪшТ»ёцРйЦөҝҙХЗЖЪИЁЎЈАнУЙҫНФЪУЪЈ¬КөЦөҝҙХЗЖЪИЁҪПРйЦөҝҙХЗЖЪИЁУөУРҪПҙу»ъ»бФЪЧоәуЦҙРРЖЪИЁЎЈИз№ыҝҙХЗЖЪИЁФЪҪ«АҙДіТ»КұјдРРИЁЈ¬ФтЖдКХТжОӘЖЪ»хјЫёсУлРРИЁјЫёсөДІо¶оЎЈЛжЧЕЖЪ»хјЫёсөДЙПЙэЈ¬ҝҙХЗЖЪИЁөДјЫЦөТІҫНФҪҙуЈ¬ИЁАыҪрТІҫНФҪёЯ;ЛжЧЕРРИЁјЫёсөДМбёЯЈ¬ҝҙХЗЖЪИЁөДјЫЦөТІҫНФҪРЎЈ¬ИЁАыҪрТІҫНФҪөНЎЈ

¶ФУЪҝҙөшЖЪИЁАҙЛөЈ¬ЖдКХТжОӘРРИЁјЫёсУлЖЪ»хјЫёсөДІо¶оЎЈТтҙЛҝҙөшЖЪИЁөДРРОӘХэәГУлҝҙХЗЖЪИЁПа·ҙЎЈөұЖЪ»хјЫёс_ЙПЙэКұЈ¬ҝҙөшЖЪИЁөДјЫЦөПВҪөЈ¬ИЁАыҪрПВөш;өұРРИЁјЫёсЙПЙэКұЈ¬ҝҙөшЖЪИЁөДјЫЦөЙПЙэЈ¬ИЁАыҪрЙПХЗЎЈФЪҝҙХЗЖЪИЁЦРЈ¬РРИЁјЫёсФҪёЯЈ¬Вт·ҪУҜАыөДҝЙДЬРФФҪРЎЈ¬ТтҙЛУлИЁАыҪр·ҙПтұд¶Ҝ№ШПөЎЈФЪҝҙөшЖЪИЁЦРЈ¬РРИЁјЫёсФҪёЯЈ¬Вт·ҪУҜАыөДҝЙДЬРФФҪҙуЈ¬ТтҙЛУлИЁАыҪріКХэПтұд¶Ҝ№ШПө(јыұнЈ¬Нј)ЎЈ

ұИИз5ФВ19ИХ°ЧМЗ9ФВәПФјЖЪ»хјЫёс5630Ј¬РРИЁјЫёсОӘ5600өДҝҙХЗЖЪИЁИЁАыҪрОӘ60Ј¬РРИЁјЫёсОӘ5700өДҝҙХЗЈ¬ЖЪИЁИЁАыҪрОӘ20;РРИЁјЫёсОӘ5600өДҝҙөшЖЪИЁИЁАыҪрОӘ15Ј¬РРИЁјЫёсОӘ5700өДҝҙөшЖЪИЁИЁАыҪрОӘ100ЎЈ

(4)ҫаөҪЖЪИХЗ°КЈУаКұјдЎЈ

ВтИлЖЪИЁөДәГҙҰПФ¶шТЧјыЈ¬ҫНКЗ·зПХУРПЮЈ¬»ШұЁҫЮҙуЈ¬Н¶ЧКХЯНщНщҝЙТФАыУГЖЪИЁТФРЎІ©ҙуЈ¬ИфН¶ЧКХЯУРХэИ·өДФӨЖЪЈ¬ЛжКұҝЙФЪ¶МКұјдДЪ»сИЎКэұ¶өД»ШұЁЎЈІ»№эЈ¬ЖЪИЁТІҝЙТФҝҙЧчёЯ·зПХөДН¶ЧК№ӨҫЯЈ¬Лщё¶іцөДИЁАыҪрҝЙТФФЪЖЪИЁөҪЖЪКұИ«ІҝЛрК§ЎЈ»»ҫд»°ЛөЈ¬Т»ҙз№вТхТ»ҙзҪрЈ¬ВтЖЪИЁҫНКЗВтКұјдЎўВт»ъ»бЈ¬ИфКұјдТ»ИҘЎў»ъ»бІ»АҙЈ¬ИЁАыҪрұг»бұ»әДҫЎЎЈөұИ»Ј¬“Кұ”Аҙ¶ш“ФЛ”өҪКұЈ¬ЖЪИЁКЗёЯёЬёЛөД»сАы№ӨҫЯЎЈјЩ¶ЁЖдЛыЛщУРТтЛШІ»ұдЈ¬өұЖЪИЁәПФјҪУҪьөҪЖЪИХКұЈ¬ЖдКұјдјЫЦө»бөЭјхЈ¬»»ҫд»°ЛөЈ¬ЖЪИЁҫаөҪЖЪИХКЈУаКұјдФҪіӨЈ¬ЖдИЁАыҪрҫНФҪёЯЎЈХвКЗТтОӘКұјдФҪіӨЈ¬ЖЪИЁөДјЫЦөФҪУРФцјУөДҝЙДЬЎЈҫЩТ»ёцАаЛЖөДАэЧУЈ¬ОТЛөОҙАҙ30МмДЪ»бПВУкЈ¬ДгЛөОҙАҙ10МмДЪ»бПВУкЈ¬ҝП¶ЁОТКӨЛгөДёЕВКҙуЈ¬ЛщТФКұјдјЫЦөФҪҙ󣬶ДЧўФҪёЯЎЈЖЪИЁәПФјФЪөҪЖЪКұЈ¬ЛьҫНІ»ФЩҫЯУРИОәОКұјдјЫЦөЈ¬ХвҫНКЗЖЪИЁОӘәОұ»іЖОӘ“өЭәДЧКІъ”(wasting assets)өДФӯТтЎЈИзНјЛщКҫЈ¬ЖЪИЁФЪөҪЖЪКұҪ«І»ҫЯУРКұјдјЫЦө(Из№ыЖЪИЁФЪөҪЖЪКұ»№ҫЯУРјЫЦөөД»°Ј¬ёГПојЫЦөҪ«ҪцКЗЖдДЪФЪјЫЦө)ЎЈ

(УРКұТІ»бөИУЪ)УРР§ЖЪ¶МөДЖЪИЁөДјЫЦөЎЈУЙУЪЖЪИЁТІКЗТФ¶ФіеОӘЦчЎўЦҙРРОӘёЁЈ¬№КЕ·КҪЖЪИЁТ»°гТІ·юҙУЙПКц№жВЙЎЈУЙУЪЕ·КҪЖЪИЁЦ»ДЬФЪөҪЖЪИХЦҙРРЈ¬Тт¶шТІҝЙДЬФЪВт·ҪЦҙРРУыНыҪПЗҝКұЈ¬іцПЦКЈУаКұјдФҪ¶МЈ¬ИЁАыҪрФҪёЯ;КЈУаКұјдФҪіӨЈ¬ИЁАыҪрФҪөНөДЗйҝцЎЈХвКЗТтОӘУРР§ЖЪіӨөДЖЪИЁөДЦҙРР»ъ»бІўІ»Т»¶Ё°ьә¬УРР§ЖЪ¶МөДЖЪИЁөДЛщУРЦҙРР»ъ»бЎЈУРР§ЖЪіӨөДЖЪИЁЦ»ДЬФЪЖдөҪЖЪИХЦҙРРЎЈұИИзН¬Т»Е©ІъЖ·Ж·ЦЦөДБҪёцЕ·КҪҝҙХЗЖЪИЁЈ¬Т»ёцөҪЖЪЖЪПЮОӘ2ёцФВЈ¬БнТ»ёцөҪЖЪЖЪПЮОӘ3ёцФВЎЈјЩ¶ЁЈ¬ФӨјЖФЪ6ЦЬДЪМмЖшҪ«ҙуәөЈ¬ҙуәө»бК№ІъБҝПВҪөЈ¬јЫёсЙПЙэЎЈХвҫНУРҝЙДЬК№УРР§ЖЪ¶МөДЖЪИЁөДјЫЦөі¬№э

УРР§ЖЪіӨөДЖЪИЁөДјЫЦө(јыұнЈ¬ НјЈ©ЎЈ

(5)ОЮ·зПХАыВКЎЈ

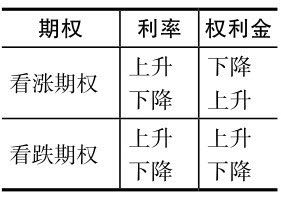

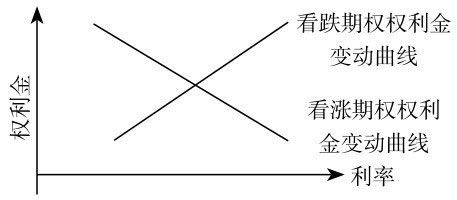

ОЮ·зПХАыВК(risk -free interestrate)Л®ЖҪТІ»бУ°ПмЖЪИЁөДКұјдјЫЦөЎЈөұАыВКМбёЯКұЈ¬ЖЪИЁөДКұјдјЫЦө»бјхЙЩ;·ҙЦ®Ј¬өұАыВКПВҪөКұЈ¬ЖЪИЁөДКұјдјЫЦөФт»бФцёЯЎЈІ»№эЈ¬АыВКЛ®ЖҪ¶ФЖЪИЁКұјдјЫЦөөДХыМеУ°Пм»№КЗК®·ЦУРПЮөДЎЈ¶ЁјЫДЈРНЦРІЙУГөДКЗДДТ»ЦЦАыВКДШ?ФЪГА№ъЈ¬БӘ°оХюё®ұ»КУОӘРЕУГЧо°ІИ«өДҪиҝоХЯЈ¬ЛщТФЖЪИЁ¶ЁјЫНЁіЈТФХюё®№ъҝвИҜөДКХТжВКОӘ»щЧјЎЈ¶ФУЪ60МмЖЪөДЖЪИЁЈ¬АыВКІЙУГ60МмЖЪ№ъҝвИҜөДКХТжВК; 180МмЖЪөДЖЪИЁЈ¬АыВКІЙУГ180МмЖЪ№ъҝвИҜөДКХТжВКЎЈАыВК¶ФҝҙХЗЖЪИЁәНҝҙөшЖЪИЁөДУ°ПмИзПВұнәННјЛщКҫЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§