美国纽约黄金期货价格影响因素,COMEX黄金与利率之间的关系

由于黄金兼具商品属性和金融属性,又是资产的象征,所以影响黄金价格的因素有很多,如供求关系、国际地缘政治、欧美主要国家的利率和货币政策、通货膨胀和美国实际利率、各国央行对黄金储备的增减、黄金开采成本的升降、国际基金的持仓、投资者的心理预期等因素。这些因素相互作用或连锁反应对黄金价格产生重要影响。

一、黄金供需关系

黄金作为一种商品,具有商品属性。任何商品的价格都会受到供需关系的影响,所以黄金的供需关系是影响黄金价格最基本的因素。当黄金市场供大于求时,黄金的价格就会有所下降;当黄金市场供小于求时,黄金的价格就会上升。此外,黄金新矿的发现、新型采金技术的应用同样可以影响黄金的供需情况,从而影响黄金的价格。特别是近年来受全球金融危机等因素影响,黄金投资需求的快速增长对金价影响较大。黄金复杂的属性和市场特点,决定了供求分析要与其他因素分析有机结合起来,才能更有效地判断金价趋势。

二、国际地缘政治

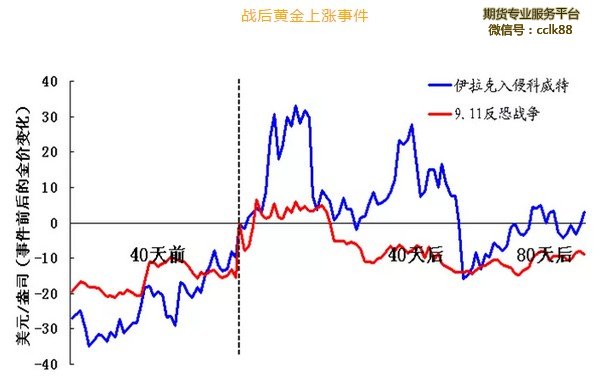

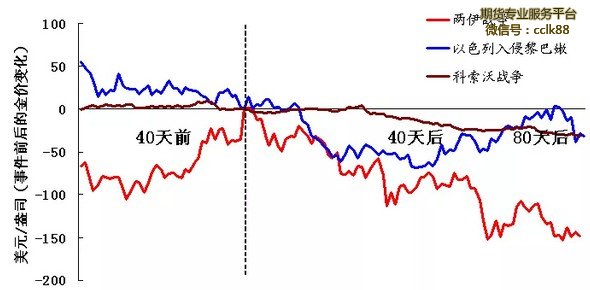

黄金作为一种避险资产,对地缘政治的发展情况较为敏感,在国际地缘政治发生变动时,黄金价格也会产生巨大波动,尤其是涉及到大型经济体和重要地区时表现更为明显。特别是发生在中东或美国直接参与的地缘政治危机,对金价走势影响巨大。因为中东发生的地缘危机往往提升石油价格和全球通胀预期,而美国参与的战争则意味着美元中长期贬值概率增大,这将会极大提升黄金的保值和避险需求。如1965年越南战争、1973年第四次中东战争、1979年底“伊朗扣押美国人质”事件、2001年美国“9.11”事件、2003年伊拉克战争等,都使金价出现不同程度的大幅攀升。2001年美国发生“9.11”恐怖袭击后,先后发动了阿富汗和伊拉克两场战争,军费开支的激增使得美国财政收支迅速恶化,美元指数在此期间从122大幅走低至2004年底的81附近,NYMEX原油价格从每桶19美元大涨至54美元,而伦敦金价则从每盎司280美元大涨至438美元。但战争对金价的影响需综合考虑,历史上也有战争时期金价下跌的例子。比如在1989至1992年间,世界上出现了许多的政治动荡和零星战乱,但金价却没有因此而上升,原因就是当时人人持有美元,舍弃黄金。故投资者不可机械的套用战乱因素来预测金价,还要考虑美元等其它因素。

总体来看,对于货币信用体系稳定性影响越大的地缘政治格局,或对资源供给和资源价格影响越大的地缘政治事件,其对于金价的影响越大;反之,则对金价不构成明显的影响。

战后黄金上涨事件

战后黄金下跌事件

三、就业数据

就业数据是各国经济形势的晴雨表,对于黄金市场来说,美国的就业形势对黄金价格走势有着强烈的影响。美国新增非农就业数据,是美国失业率数据中的一项,反映出农业就业人口以外的新增就业人数,和失业率同时发布。由美国劳工部统计局在每月第一个星期五美国东部时间8:30也就是北京时间星期五20:30发布前一个月的数据。目前为止,该数据是美国经济指标中最重要的一项,是影响汇市波动最大的经济数据之一。就业报告通常被誉为外汇市场能够做出反应的所有经济指标中的“皇冠上的宝石”。同时会影响黄金格走势的就业数据还包括美国的失业率、首次申请失业金人数等指标,均是重要的预示经济状况的数据。

由于失业率和非农就业人数直接与当前美联储实施的货币政策相挂钩,因此数据的好坏通过直接影响市场对于货币政策变化的预期,从而影响到外汇及黄金市场。美国是一个以消费为主导的巨型经济体,该国当前70%的GDP由国内消费拉动,这也是为什么劳工部的就业报告如此重要的原因。

美国非农就业数据和伦敦金价走势对比图

四、美元汇率

作为全球最主要的储备货币和核心货币,美元汇率(如美元指数等)是影响金价波动的重要因素。美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度。国际市场上黄金价格是以美元标价的,金价分析往往也是以美元金价为基础的,因此美元升值会促使黄金价格下跌,而美元贬值又会推动黄金价格上涨,美元的走势强弱会对黄金价格产生直接和迅速的影响。但在某些特殊时段,尤其是黄金走势非常强或非常弱的时期,黄金价格也会摆脱美元影响,走出独自的趋势。

美元坚挺一般代表美国国内经济形势良好,美国国内股票和债券将得到投资者竞相追捧,黄金作为价值贮藏手段的功能受到削弱;而美元汇率下降则往往与通货膨胀、股市低迷等有关,黄金的保值功能又再次体现,在美元贬值和通货膨胀加剧时往往会刺激对黄金保值和投机性需求的上升。回顾过去二十年历史,当美元对其他西方货币坚挺,国际黄金价格就会下跌;当美元贬值,国际黄金价格就会上涨。过去十年,大多数情况下金价与美元走势负相关。但不可否认的是,二者之间的负相关性也不是“亘古不变”,在特殊的市场情况中,二者也可能发生同向波动。

COMEX黄金期货价格和美元走势对比图

、

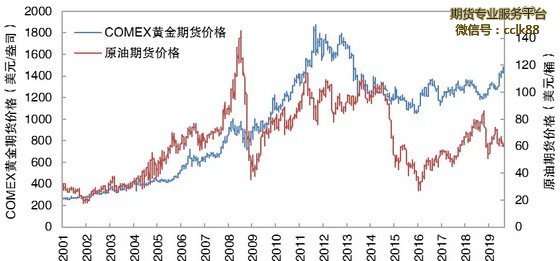

五、石油价格

石油是全球性的资源,与各国的战略、经济息息相关,在国际大宗商品市场上,原油是最为重要的大宗商品之一。而黄金则是通胀之下的保值品,与美国的通货膨胀形影不离,观察黄金价格和国际原油价格走势,发现原油价格一直和黄金价格紧密关联。黄金具有抵御通货膨胀的功能,而国际原油价格又与通胀水平密切相关,因此,黄金价格与国际原油价格往往呈现正向运行的互动关系。由于黄金价格和石油价格受共同因素的影响,当这些因素发生变化时,黄金价格和原油价格就会有一定的同涨同跌性,可以说两者相关度较明显。当然在个别的时候,也会出现负相关的情况。

从历史数据上看,近30年,油价与金价呈80%左右的正相关关系。原油价格上涨,金价强势,原油价格回落,金价弱势。在石油是全球最重要的经济资源情况下,石油价格仍将是全球物价水平和经济稳定性的重要影响因素,金价与油价正相关的关系将长期存在。

COMEX黄金期货价格和原油期货价格走势对比图

数据来源:Wind

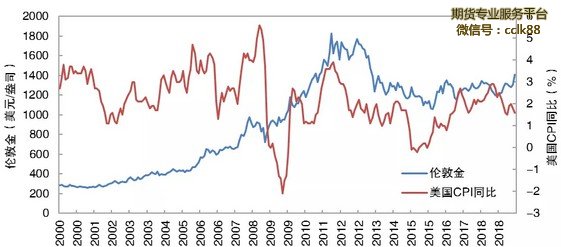

六、通货膨胀

通货膨胀,意指一般物价水平在某一时期内,连续性地以相当的幅度上涨的状态,又称为物价上升。现代经济学一般用CPI(消费者物价指数)和PPI(生产者物价指数)两个指标来衡量某个经济体通货膨胀指数的高低。

一个国家货币的购买能力,是基于物价指数而决定的。当一国的物价稳定时,其货币的购买能力就越稳定。相反,通货率越高,货币的购买力就越弱,这种货币就愈缺乏吸引力。如果美国和世界主要地区的物价指数保持平稳,持有现金也不会贬值,又有利息收入,必然成为投资者的首选。相反,如果通涨剧烈,持有现金根本没有保障,收取利息也赶不上物价的暴升。人们就会购买并持有黄金,因为此时黄金会受到替代纸币作用的推动而需求上升,黄金的理论价格会随通涨而上涨。西方主要国家的通涨越高,以黄金作保值的要求也就越大,国际金价亦会越高。其中,美国的通涨率最容易左右黄金的变动,而一些较小国家的通货膨胀即便很高对国际金价影响也非常有限。相反,当一国的物价稳定时,其货币的购买能力就越稳定。如果美国和世界主要地区的物价指数保持平稳,持有现金也不会贬值,又有利息收入,必然成为投资者的首选,那么金价就会走势疲弱。

美国CPI同比与伦敦金价格走势对比图

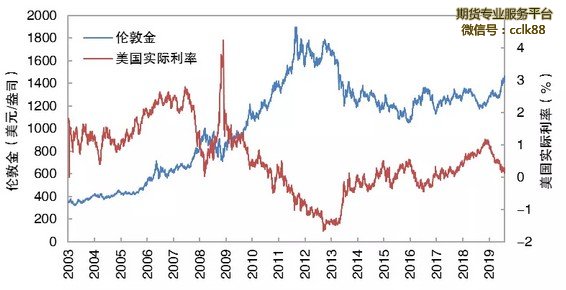

七、美国实际利率

美国利率水平也是市场判断贵金属价格走势的重要指引之一,全球主要投研机构在预测金价走势时都对该指标非常重视。实际利率往往与金价走势负相关。实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。通常来讲,一个国家的实际利率越高,热钱向那里流入的机会就越高。如果美元的实际利率走高,美联储的加息预期增强,那么国际热钱向美国投资流向就比较明显,美元指数就会走强,而金价下行的概率就会增大。

因此,扣除通货膨胀后的实际利率实质上是持有黄金的机会成本(因为黄金不能生息,实际利率是人们持有黄金必须放弃的收益),实际利率为负的时期,人们更愿意持有黄金;实际利率长期为正的时期,人们更倾向于抛售黄金而持有其他高息资产。

美国实际利率与伦敦金价格走势对比图

数据来源:Wind

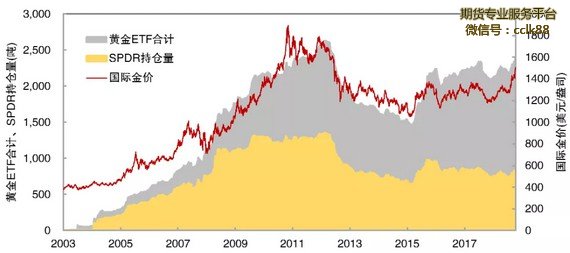

八、国际基金持仓水平

随着美国的次贷危机引发的金融危机,全球性货币信用危机促使机构投资者寻找更合适的投资品种来对冲汇率不稳定的风险。所以,以原油、贵金属为代表的商品市场吸引了众多机构者的视线,国际对冲基金纷纷进入黄金市场和其他商品市场。国际对冲基金具有信息以及技术上的优势,因此他们在一定程度上具有先知先觉性与前瞻性。可以说,近年来黄金价格的大幅上涨既是投资背景发生深刻变化的必然产物,也是国际对冲基金大肆炒作的结果,所以在关注黄金价格走势时,也应该密切关注国际基金持仓水平的动向。

此外,与对冲基金有所不同的黄金ETF基金(Exchange Traded Fund)近几年规模迅速扩大,持仓量较高,也成为影响黄金价格波动因素之一。黄金ETF基金持仓变化代表着市场上专业的投资机构对于金价长期的看法,养老金、共同基金等大型公布投资基金由于不能直接持有黄金实物,因此ETF即成为其间接投资于贵金属市场的不二选择。与对冲基金不同,这类投资机构持有的仓位不会频繁的发生变化,因此从历史数据得出的经验来看,黄金ETF持仓变化往往存在一定的趋势性。持仓数量增加代表专业机构的黄金投资需求增加,而反之则意味着市场黄金投资需求的减少。自2013年初以来,全球最大黄金ETF基金SPDR的累计黄金持有量下跌了500吨,对应着金价从1700美元上方大幅回调。

黄金ETF基金持仓量与伦敦金价走势对比图

数据来源:Bloomberg, Wind

九、黄金出借利率

GLR(Gold Lease Rate),即黄金的出借利率,从某种程度上来说与金价有着一定的关联。我们知道,黄金具有一定的货币属性,因此在中央银行与商业银行的体系当中(甚至是银行与企业之间),黄金可以以货币的形式出借,出借方收取一定的利息,这个利息便称为GLR(黄金出借利率)。

市场上并没有机构公布每天黄金出借利率的水平,但是LBMA(伦敦金银市场贸易协会)会在每天公布不同期限的GOFO(黄金远期升水),意味着大型银行可以以GOFO借入黄金,然后市价卖出,按照LIBOR(伦敦美元同业拆借利率)来进行投资,最后换回黄金还给央行,假设黄金价格不变的情况下,其利润就是GLR。因此黄金出借利率的数值是按照每天不同期限的LIBOR减去GOFO所得到的。

一般来说,在其他因素保持不变的情况下,黄金出借利率相当于借入黄金的成本,当利率走高时,大型银行倾向于借出黄金,黄金供应量增加,对应着市场可能下跌;相反,当该利率走低时,大型银行倾向于借入黄金,实物黄金的需求增加,对应着金价则可能上涨。

黄金出借利率与伦敦金价格走势对比图

数据来源:路透

注:自2014年9月22日起,伦敦金银市场协会(LBMA)已停止公布黄金远期利率(GOFO)。

十、央行黄金储备情况

在全球贵金属市场中,除了个人投资者和机构投资者之外,其实大部分的实物黄金都储存于各大央行(包括IMF)手中。由于黄金具有特殊的货币属性,因此其一般作为外汇储备的补充存在于央行的资产负债表中。

一般来说,央行售金一直是市场上实物黄金供给的主要来源之一,从2004年到2008年的五年时间里,全球各大央行的累计售金重量超过2000吨。但自2008年全球金融危机爆发以来,各国央行为了对冲持有大量美元资产的风险,开始逐步缩减售金的规模,甚至开始在市场上买入黄金。央行在实物黄金市场中头寸的变化无疑会引起供需基本面的变化,从而影响价格。

为协调各国央行的黄金销售计划,避免黄金遭大规模抛售,各国央行在1999年签署了《央行黄金协议》(CBGA),在2004年、2009年和2014年三次被延长。在2019年7月欧洲央行发表声明称,第4份央行黄金协议(CBGA)的21个签署国随着市场的发展和成熟,“不再认为有必要签署正式协议”,因此签署方“决定在2019年9月协议期满后不再续签协议”。意味着央行开放购买黄金的季节即将开始。

十一、投资者的心理预期等其他因素

投资者的心理预期是影响黄金价格剧烈波动的重要因素。但是,投资者的心理预期往往是配合其他方面因素的共同作用,起到放大价格的波动幅度的作用,从而给黄金期货和现货投资创造了大量的价差交易机会。

特别声明:微知识系列是对交易所网站材料的汇总,旨在普及知识,为投资者节约阅读时间,并不构成投资建议。

微信扫码二维码 “零佣金”期货开户