2020年橡胶期货会有上涨行情吗:橡胶上涨基础不牢固

从10月初至今,橡胶(12120, -40.00, -0.33%)经历了一轮超过900元/吨的反弹。此轮反弹的原因有以下几方面:一是宏观氛围的转好;二是全乳胶仓单即将注销;三是下游需求有好转迹象;四是受棕榈(5314, -86.00, -1.59%)油和白糖(5605, -79.00, -1.39%)等农产品的不断拉涨带动。但从基本面来看,此次上涨暂难形成趋势,面临很大的回调风险。

截至11月1日,上期所橡胶库存48.2万吨,11月到期将注销32万吨,预计届时总库存量小于20万吨,相比2018年同期的36万吨下降幅度大。同时需要看到,仓单的大幅下降并不意味着全乳胶产量有同等幅度下跌,目前国内产区距离停割还有月余,但产量已经得到了很大的弥补,西双版纳1—9月公布的干胶产量仅下降0.4%,海南产量下降数万吨,国产胶的减产量远低于上期所库存的下降。

泰国目前正处于高产期前的过渡期,降雨量偏多,但产出影响不大。此外泰国7.92亿美元胶价补贴计划目前在逐步实施,在天气偏正常的情况下,对于产出不用特别担忧。

今年下半年开始乘用车销量有所好转,上半年销量累计同比下降14%,到9月份累计降幅收窄至11.5%。重卡表现也超出预期,1—10月累计销量97.9万辆,同比微增0.5%。但需要看到的是,配套胎对天胶消费的贡献低,主要市场依赖替换和出口,四季度为出口市场淡季,且贸易争端以来我国不断开发其他海外市场,发展潜力较为有限,而替换市场受物流影响,四季度也看不到很强的驱动。综合评估,11—12月需求环比或有好转,但仍难看到很大的增长动力。

按照以上分析,11—12月进口到港量增加已经成为定局,而需求端难有明显好转,港口库存大概率季节性累库,而且目前已经表现出一定的增加趋势。库存的增加以及前期轮胎厂低价货使得现货采购积极性低,价格难以跟随盘面拉涨。近期盘面的拉涨伴随着期现基差的走弱,混合胶现货与01合约基差再度达到1000元/吨。

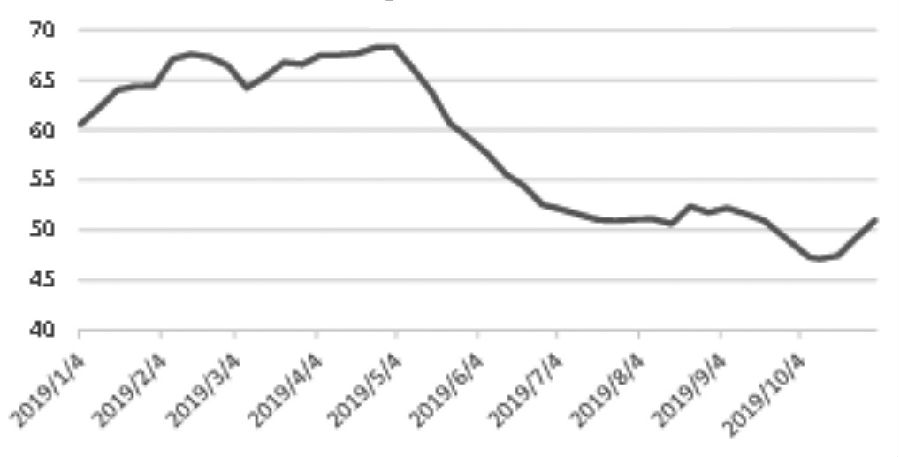

图为青岛地区橡胶库存

图为青岛地区橡胶库存目前,业者对于橡胶的心态已经逐步改变,低位做多成为共识,且随着一次次的探底,心理价位不断抬升。但从基本面看,11—12月的市场尚不支持期现同步抬升,那么此时上涨可能再一次为套利盘提供入场的机会

微信扫码二维码 “零佣金”期货开户