2017年上半年,大宗商品阴霾不散,从2月开始走出“四连阴”态势, 黑色系各品种也如暴风雨般调整波动,宏观面的各项利好政策密集出台,带来了期市行情的“昙花一现”。近日,美联储再加息,供给侧改革深入推进,中国经济表现总体稳中向好,黑色系是否会再现疯牛格局?大宗商品“过山车”式的起伏背后着怎样的行情逻辑?下半年商品市场行情又将如何演绎?7月8日,和讯期享汇特邀行业大佬齐聚一堂,把脉黑色品种,共话期货市场新动向与新机遇。

以下是嘉宾的精彩观点:

凤鹤年:止损是“高空作业”的保险带

凤鸣投资 凤鹤年

凤鹤年在发言中谈到,在交易中,要形成自己的交易策略,要遵循基本的交易原则:1、尽量参与趋势行情的交易;2、控制亏损,止损要合理并能坚决执行;3、选择自己喜欢擅长的或者让自己感觉舒服的交易策略。

在入场选择方面,他提出三点建议:1、选择自己感觉擅长或者喜欢的品种。2、入场点选择自己充分了解并且自认为盈利概率高的图表组合模型。3、选择适合自己的交易类型。

在出场选择上,他建议首先要设置止损,严格执行;再者,盈利浮动止盈,尽量让盈利最大化。除此之外,他指出,赚钱的一般规律是:在保持一定胜率的基础上赚大赔小,才能最终实现保持稳定盈利的期望。

对于止损,凤鹤年认为,止损是高空作业的保险带,以小博大是金融市场的精髓,应合理分配风险资金,让止损成为一种习惯。同时,也要处理好影响止损的诸多心态,避免侥幸心理,入市前明确的风险额度,止损是一个点,不是一片区域,入市前必须有明确的止损价位……

如何设定合理的止损?凤鹤年指出,对止损原则的理解层次不同,表现出不同的执行力。交易者应根据自己的交易风格、交易习惯以及心理承受来选择适合自己的止损额度。

在仓量的控制上,他建议一种交易模型初期尽量不超过二成仓。 交易模型成熟定性后尽量选择让自己舒服的仓位。

李治斌:黑色系将会出现轮流上涨的现象

中航国际钢铁贸易有限公司期现业务部负责人 李治斌

李治斌表示,螺纹钢现在的行情可以说是第一阶段,螺纹钢期货与现货之间升贴水,缩小到400左右的行情,走到这一段,期货上涨带动现货的小幅跟涨或者下跌去实现。但现在也在往第二阶段行情去演变,可能要以供需关系去决定。进入7月份之后,或者8月份,再到金九银十,贸易投资需求会起来。再者,下游终端补库需求会不会起来,还有社会库存,中间的采购节奏会不会加快,以及下半年基建力度跟上半年相比放缓还是增长等因素都需要去考虑。此外,还应考虑供给侧改革,钢厂、炼钢或者炼铁设备淘汰也是一个主线。

李治斌指出,目前来看,螺纹钢3250这个位置下不去,3350的位置也很难被打下去。后面在高位的时候就是一个高位箱体震荡和盘整,以时间换空间等待需求上升,以需求推动现货,现货推动期货上涨。而目前还是贴水,一两百以内,后面可以扩大五百、六百。

他表示,基本面角度来说,所有行情空头盘已经不多了,基本上朝着多头的方向引进,特别是螺纹钢低库存和钢厂高开工率。大家认为钢厂利润率这么高总想空,但在300、400、500空利润会死的很惨。从这几个角度来看,对于下半年行情,他认为,我们目前处在第一阶段,贴水修复。期现基差,这种大基差修复到400,后面由现货单贸易商入场,终端需求释放,考虑到七八月份多雨,长江洪灾估计最多持续10天左右,到中旬、下旬以后,该涨的那时候就在涨了。

此外,李治斌还谈到,铁矿石与焦炭的比值会发生关系,后面整个逻辑来看,会出现轮流上涨的现象,螺纹涨、卷涨、双焦涨,而不会出现像5月份只有螺纹一个品种上涨,其他品种不跟随,或者跟的很小的情况。

从整个交易策略来讲,李治斌指出,如果想做一波大行情,可以在1801做多单,但是现在这个位置3200肯定很多人不敢进来,但据其透露,其俱乐部的单子是2750到2900之间持仓。以2750为底仓,突破2850到2889之间加仓,走到3150到3200之间减仓出来,有回调再加进去。

蒋维波:三季度动力煤做多ZC1709 或9-1正套

美尔雅期货研究中心黑色系研究员 蒋维波

蒋维波在演讲中主要做了三方面的分享。第一,供给侧改革以来动力煤行情的回顾;第二,产出动力煤整个产业链的情况,包括它的产量、进口、出口、库存,它的消费,它的运输,以及煤炭去产能政策,稳煤价政策,以及基差;第三,对动力煤三季度投资策略进行展望。

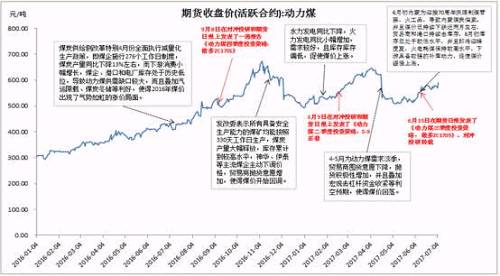

一、供给侧改革以来动力煤行情回顾

二,产出动力煤整个产业链的情况

蒋维波表示,动力煤三季度供需缺口较大,预测三季度供需缺口3154万吨,具体7月供需缺口为1688万吨,8月缺口为1771万吨,9月过剩305万吨。

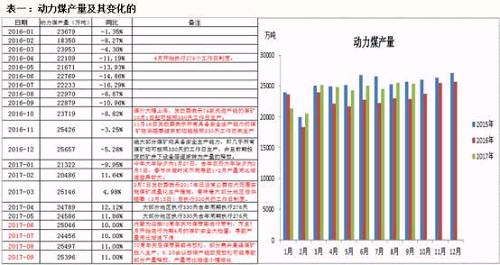

产量方面,三季度动力煤产量同比增10.67%。

进口方面,2017年1-5月动力煤进口量4938万吨,同比增加15.10%。 “自7月1日起禁止省级政府批准的二类口岸经营煤炭进口业务”的政策预计将使下半年进口煤减少1300万吨,将使三季度进口煤减少650万吨。后期仍有可能出台相关限制进口煤的相关政策。预测三季度进口量为3363万吨,同比下降5%。

出口方面,2017年1-5月动力煤出口量为321万吨,同比下降5.03%。三季度出口量为178万吨,同比增加20% 。

库存方面,5月份分区域国有重点煤矿库存整体处于较低水平,总库存为3128万吨,同比下降36%,其中西北地区煤矿库存降幅最大。神华集团和中煤集团煤矿库存也处于较低水平,同比小幅增加。截止7月6日,曹妃甸港动力煤库存为299.9万吨,秦皇岛港动力煤库存为573.5万吨,广州港集团动力煤库存为174万吨,京唐港:国投港区合计136万吨,除广州港外其他三大港口动力煤库存较去年同期大幅增加。

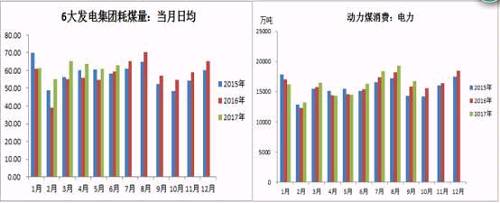

消费方面,截止到7月6日,6大发电集团煤炭可用天数18.62天,同比下降8%。煤炭库存合计1328.78万吨,同比增加10%。分电厂来看:国电和大唐煤炭库存同比增幅较大,上电煤炭库存同比大幅下降,浙电、粤电和华能煤炭库存同比基本持平

1-5月份我国发电总量24368亿千瓦时,同比增加6.4%;1-5月水力发电总量3570亿千瓦时,同比下降4.8%;1-5月火力发电总量18496亿千瓦时,同比增加7.2%。

今年1-6月每个月6大发电集团日均耗煤量均同比小幅增加,其中6月日均耗煤62.77万吨,同比增加4.71%。在水电萎缩的情况下,火电耗煤小福增加,预计3季度火力发电延续较高水平,预计3季度火电耗煤同比增加4%左右。

今年1-5月建材行业动力煤消费量11565万吨,同比下降41.12%。今年各地环保检查严格,建材行业受环保影响较大,以水泥行业为例,停窑时间较长,动力煤的消费大幅下降。下半年环保政策将继续保持高压态势,建材耗煤或延续下降。预计3季度建材行业耗煤7339万吨,同比下降43%。

今年1-5月冶金行业动力煤消费量6009万吨,同比增加2.96%。冶金工业不管是黑色还是有色冶金工业整体耗煤小幅增加。预计3季度冶金行业耗煤3744万吨,同比增加3%。

1-5月份化工行业耗煤7191万吨,同比下降18.00%。因各地环保检查严格,化工行业受影响较大,对动力煤的消费大幅下降。预计3季度化工行业耗煤4251万吨,同比下降17%左右。

1-5月供热行业耗煤11740万吨,同比增加6.93%。供热行业耗煤保持小幅增加。3季度为供热行业耗煤淡季,预计耗煤2982万吨,同比增3%左右。

今年1-5其他行业耗煤16194万吨,同比增加2倍多。预计3季度其他行业耗煤延续较高水平,3季度耗煤10009万吨,同比增加2.3倍。

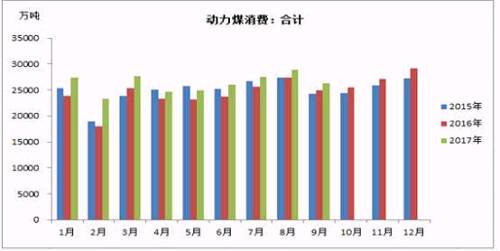

1-5月动力煤消费合计127665万吨,同比增加12.13%。总消费大幅增加,预计3季度动力煤消费合计82715万吨,同比6.25%

运输方面,全国煤炭铁路日均装车量和铁路总运量处于较高水平;大秦线煤炭运量恢复至较高水平;秦皇岛港铁路到车量和港口卸车量处于正常水平;秦皇岛港铁路调入量和港口吞吐量均处于正常水平;秦皇岛锚地船舶数较多,预到船数较少。

此外,供给侧改革去产能政策方面,蒋维波着重提到稳定煤价的调控政策。蒋维波指出,煤价持续上涨已经超过了发改委规定的预测区间,发改委就要进行一些干预。发改委能够干预最大的一个措施,实际上在3月7日已经用过了,也就是说今年全年煤炭这一块没有必要再大范围实施煤矿减量化生产政策。紧接着4月份晋陕蒙这些地方的煤企都按照330天工作日制度来生产,这个对产量影响最大。而发改委增加产能的牌出过了,结果煤价仍然上涨。6月25日,发改委对煤企、电场进行调控政策,要求他们进一步释放产量,而且新建煤矿核准规定“煤矿项目移交生产后5年内不得申请改扩建,也不得通过生产能力核定扩大生产规模”的政策保持不变。但是现在煤价上涨,要遏制煤价,政策上可以适当宽松,可以进行扩建,而且明确表示十九大即将召开,一切以稳为主,坚决抑制煤炭价格过快上涨。原则上煤炭价格成交不超过570万吨预审空间。现在煤价面临很大政策调控压力,而且上升到政策层面,我觉得现在市场跟发改委的政策在进行博弈。也就是说,现在单纯从市场角度来说,是在上涨的,只是现在政策是要把这个上涨的预期进行转变,现在双方还是处于博弈的过程中。而且从基差方面来看,现货仍然有比较强的上涨动力。

三、三季度的投资策略进行了展望

最后,蒋维波对三季度的投资策略进行了展望。

1、单边策略:做多ZC1709

驱动逻辑:水电不及预期,火电将延续高位水平,预计3季度火电耗煤同比增加4%左右。3季度动力煤消费合计82715万吨,同比6.25%。在产量同比增速达到10.67%预测条件下预估三季度供需缺口3154万吨,具体7月供需缺口为1688万吨,8月缺口为1771万吨,9月过剩305万吨。(库存和运输并无非常明显的驱动方向)

主要风险:政策风险:加快先进产能产量的释放、大幅放宽内蒙煤管票管制限制

2、套利策略:9-1正套

驱动逻辑:(1)、内蒙70周年庆大概在8月份举办,联合国防治荒漠化公约第13次缔约方大会”将于9月在内蒙举办,70周年庆和沙漠化会议完之后,煤管票限制将大幅放宽,内蒙煤管票限制对近月内蒙产量收窄影响更大。(2)、发改委表示加快先进产能释放对远产量增加影响更大。

主要风险:煤管票限制对产量的影响不及预期

袁然:橡胶多空博弈进行时寻底之路何时休?

华闻期货橡胶研究员 袁然

袁然指出,从5月末橡胶过1.3万支撑以后,持续震荡走势一个月,震荡区间在12200到13200区间,最近突破震荡上沿,但是很快被拉下来,最近在12500左右徘徊。而且现在橡胶的持仓已经在45万手左右,也是在历史高位,多空博弈非常激烈。

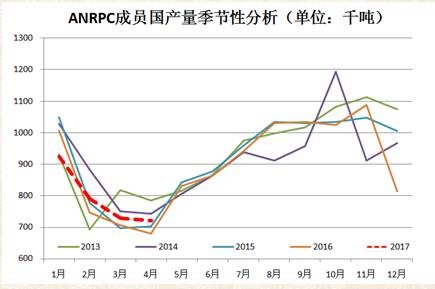

她指出,空头的逻辑是预期供应宽松而需求不振,尤其是巨量库存难以消化。17年产胶国整体的开割面积仍在增长,预计今年供给仍然偏松。据ANRPC的最新报告,今年1-5月天胶出口同比增长了3.8%到369万吨,泰国下降8.1%,印尼增长12.6%,马来西亚增长20.7%。预计2017年全球天胶供应量增长5.5%到1275.6万吨。

此外,袁然指出,下半年重卡销量增速不容乐观。轮胎厂开工率难以大幅提升,截止6月30日,全钢胎开工率64.02%,同比下降6.76个百分点;半钢胎开工率62.36%,同比下降10.48个百分点。而保税区库存进一步上升空间不大,截止6月中旬,我国青岛保税区库存共计27.88万吨,同比增加27.42%,其中天然橡胶21.7万吨,同比增加24.42%。并且,交割压力对9月合约构成明显压制,上期所注册仓单已达到33万吨,创历史新高。

袁然指出,多头的逻辑是是橡胶跌价已经传导到产业链上游,国内产区出现胶农弃割现象,势必造成供应紧缩预期;同时需求端也存在一定支撑;叠加资金的投机需求,沪胶向下的空间有限。

她表示,今年6月以来,产胶国挺价措施层出不穷,需求端轮胎企业库存得到一定程度去化,汽车产量和重卡销量都呈现明显的季节性,7月份是相对底部区域,8、9逐渐好转,年尾逐渐恢复。总的来看,需求端存在一定支撑。

最后,袁然对橡胶后市进行了展望。她指出,在09合约未交割前,资金占据主动;如果国家政策面有所提振、信贷政策有所放开,则8月形势将较为明朗,最快可能在7月底;但因旧胶仓单未出清,国外产区迎来高峰,反弹高度有限,终将回归现货。

在09合约交割后,国内产区进入停割期,1801合约重获新生,仓单压力缓解,资金有望重新主导。

版权声明:本网未注明“来源:中国期货期权网”的文/图等稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。